|

Главная |

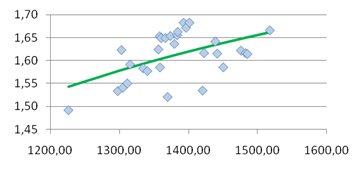

e) ОАО «Газпром» (результаты исследования)

|

из

5.00

|

| Результаты исследования: | |||||||

| Параметры модели | Уравнение регрессии | Проверка значимости коэф-тов | |||||

| а0= | 127,119 | y = -0,021 *x + 187,8 | Та= | 1,6001 | |||

| а1= | 43679,8 | средние квадрат. отклонения |

| Тв= | 6,41435 | ||

| Дисперсии Х и У | Tr= | 1,6001 | |||||

| S2х= | 1,1E-09 | Sx= | 3,4E-05 | Tkp= | 2,04841 | ||

| S2у= | 25,9185 | Sy= | 5,09103 |

| |||

| Коэффициент парной корреляции | Коэффициент детерминации |

| |||||

| Rxy= | 0,28945 |

| R2= | 0,08378 |

| ||

| Проверка значимости уравнения регрессии | GQ= | 0,59903 | GQ-1= | 1,66937 | |||

| DW= | 0,47135 | dl= | 1,35 | Du= | 1,49 |

|

|

| Dфакт= | 65,1431 | Dост= | 25,4433273 | F= | 2,56032 | Fкр= | 3,34039 |

· dl >DW, следовательно, автокорреляция присутствует. Случайные возмущения зависят друг от друга.

· GQ, GQ-1<Fкр – гомоскедастичность.

· ta1, < tкр. ta0, > tкр ,следовательно, пренебречь константой нельзя.

· , следовательно модель является не качественной.

· Рассчитанная средняя ошибка аппроксимации статистических данных линейным уравнением парной регрессии  - допустимая ошибка.

- допустимая ошибка.

· Расчет коэффициента средней эластичности  показывает, что при изменении индекса РТС на 1% величина стоимости акции изменится на 13%.

показывает, что при изменении индекса РТС на 1% величина стоимости акции изменится на 13%.

· В процессе интервального прогнозирования установлено, что все значения эндогенной переменной из контрольной выборки попадают в доверительные интервалы, следовательно, оцененная модель может быть признана адекватной.

· На основании анализа численного значения коэффициента корреляции  можно сделать вывод о том, что зависимости между стоимостью акции и величиной индекса РТС нет.

можно сделать вывод о том, что зависимости между стоимостью акции и величиной индекса РТС нет.

· Исходя из коэффициента детерминации  доля дисперсии цены акции на 8% обусловлена дисперсией факторных переменных.

доля дисперсии цены акции на 8% обусловлена дисперсией факторных переменных.

V. Портфель

Таблица доходности по индексу и каждой акции:

| RTS | ОАО РусГидро | ОАО ЛУКОЙЛ | ОАО Сбербанк России | ОАО Татнефть | ОАО Газпром | |

| HYDR | LKOH | SBERG | TATN | GAZP | ||

| -0,02316 | -0,02977 | -0,00578 | -0,02129 | -0,02399 | -0,02582 | |

| -0,02172 | -0,01922 | 0,001134 | -0,00577 | -0,00929 | 0,005964 | |

| -0,05554 | -0,04075 | -0,0243 | -0,05294 | 0,005275 | -0,031 | |

| 0,036959 | 0,009167 | -0,0074 | 0,042234 | -0,05705 | -0,00045 | |

| 0,045631 | 0,052011 | 0,006341 | 0,06095 | 0,009038 | 0,02505 | |

| -0,00628 | 0,00459 | -0,00205 | 0,035534 | -0,00294 | 0,00097 | |

| -0,02327 | -0,00411 | -0,01027 | -0,03655 | -0,02866 | -0,02228 | |

| -0,01315 | 0,000687 | -0,01097 | -0,03449 | -0,00898 | -0,0041 | |

| 0,011401 | 0,01564 | -0,0086 | 0,014532 | 0,022712 | 0,015264 | |

| -0,04104 | -0,00311 | -0,01788 | -0,03092 | -0,01457 | -0,0238 | |

| -0,05554 | -0,00829 | -0,02086 | -0,02449 | -0,0084 | -0,01288 | |

| -0,00409 | -0,05506 | -0,01995 | -0,05069 | -0,0342 | -0,03994 | |

| 0,010625 | 0,010955 | 0,000764 | 0,012177 | 0,013405 | 0,000817 | |

| -0,0649 | -0,03771 | -0,03311 | -0,05437 | -0,02348 | -0,02854 | |

| 0,064146 | 0,032796 | 0,007405 | 0,028375 | -0,00972 | 0,017403 | |

| 0,040873 | 0,072829 | 0,031267 | 0,028465 | 0,030855 | 0,055136 | |

| 0,006109 | -0,00226 | 0,003695 | 0,012099 | 0,05476 | 0,005394 | |

| 0,012942 | 0,007955 | 0,00249 | -0,00549 | 0,016406 | 0,002984 | |

| -0,00774 | -0,00529 | -0,00218 | -0,01713 | 0,007106 | -0,00866 | |

| 0,007279 | 0,001028 | 0,024327 | 0,013166 | -0,00424 | 0,02594 | |

| 0,006684 | 0,016359 | 0,039303 | 0,036445 | 0,024221 | 0,037685 | |

| -0,02324 | -0,01988 | 0,018384 | -0,01806 | -0,01078 | -0,01486 | |

| -0,01464 | -0,04359 | -0,00706 | -0,02665 | -0,04235 | -0,02501 | |

| -0,0188 | 0,009118 | 0,000223 | 0,030818 | 0,000788 | 0,00022 | |

| 0,014396 | -0,00525 | 0,005087 | 0,001272 | 0,005773 | -0,00703 | |

| 0,018276 | 0,001187 | 0,015744 | 0,003555 | 0,039333 | -0,00907 | |

| -0,00158 | 0,024864 | 0,021432 | 0,012691 | 0,023929 | -0,00344 | |

| 0,029319 | 0,029 | 0,006408 | 0,012697 | 0,010785 | 0,009692 | |

| 0,003623 | 0,006634 | 0,015313 | 0,036529 | 0,006689 | 0,002441 | |

| Средие: | -0,00229 | 0,000708 | 0,000996 | 9,26E-05 | -0,00026 | -0,00179 |

| ЛИНЕЙН() | |||||||||

| HYDR | LKOH | SBERG | TATN | GAZP | |||||

| 0,643994 | 0,002184 | 0,32532 | 0,001742 | 0,763936 | 0,001843 | 0,226605 | 0,000258 | 0,473715 | -0,00071 |

| 0,122021 | 0,003668 | 0,084956 | 0,002554 | 0,130902 | 0,003935 | 0,148386 | 0,004461 | 0,098893 | 0,002973 |

| 0,507789 | 0,019697 | 0,351947 | 0,013714 | 0,557799 | 0,02113 | 0,079507 | 0,023952 | 0,459413 | 0,015963 |

| 27,8545 | 27 | 14,66327 | 27 | 34,0582 | 27 | 2,332122 | 27 | 22,94572 | 27 |

| 0,010806 | 0,010475 | 0,002758 | 0,005078 | 0,015206 | 0,012055 | 0,001338 | 0,01549 | 0,005847 | 0,00688 |

|

| 0,0007082

|

| 0,0009962

|

| 9,2E-05

|

| -0,00026

|

| -0,00179

|

|

| 0,000388

|

| 0,000283

|

| 0,000971

|

| 0,000620

|

| 0,000456

|

Ковариационная матрица:

| HYDR | LKOH | SBERG | TATN | GAZP | |

| HYDR |

0,000388

0,000188

0,000442

0,000131

0,000274

0,000188

0,000283

0,000223

0,000066

0,000138

0,000442

0,000223

0,000971

0,000156

0,000325

0,000131

0,000066

0,000156

0,000620

0,000096

0,000274

0,000138

0,000325

0,000096

0,000456

лин

лин