|

Главная |

Методика оценки экономической эффективности грузового автомобиля

Преимущества и недостатки разных способов приобретения, экономической эффективности транспортных средств объективно можно оценить по истечению срока их эксплуатации. Методика оценки экономической эффективности грузового автомобиля за жизненный цикл усложняется тем, что требуется достоверный прогноз как полученной выручки, так и текущих затрат за период его эксплуатации. Общепринятой методики оценки экономической эффективности транспортных средств за жизненный цикл, учитывающей способ их приобретения, пока нет. Покупателю нужен надежный инструмент оценки выгоды той или иной схемы приобретения транспортных средств. Актуальность данной проблемы обуславливается тем, что у хозяйствующих субъектов имеется возможность выбора способа приобретения транспортных средств, а экономическая эффективность их в эксплуатации зависит от способа приобретения. Схема приобретения сказывается как на инвестиционных, так и на текущих расходах и налогах в период эксплуатации транспортных средств. Покупка автомобиля за счет собственных средств и в кредит транспортникам хорошо известна, а особенности лизингового финансирования инвестиций еще не полностью раскрыты. Каждая лизинговая компания обычно устанавливает свою методику расчета лизинговых платежей, предлагает разные дополнительные услуги по сопровождению договора, что, естественно, отражается в экономической эффективности объекта лизинга. По завершению лизингового срока в денежных потоках появляются «хвостовые эффекты». Так, по завершению срока лизинга лизингополучатель начинает платить транспортный налог, налог на имущество. При применении ускоренной амортизации обычно за лизинговый период автомобиль полностью амортизируется, и по истечению срока лизинга текущие затраты уменьшаются на величину амортизаций, следовательно, возрастает налог на прибыль.

Для коммерческого транспорта основным оценочным критерием является экономическая эффективность за период эксплуатации. Следовательно, проблема выявления более выгодного способа приобретения подвижного состава может быть решена на основе оценки их экономической эффективности за жизненный цикл. При этом в расчетах сравниваемые объекты должны эксплуатироваться в абсолютно одинаковых условиях, а также условия кредита и лизинга по срокам, стоимости капитала должны быть идентичными.

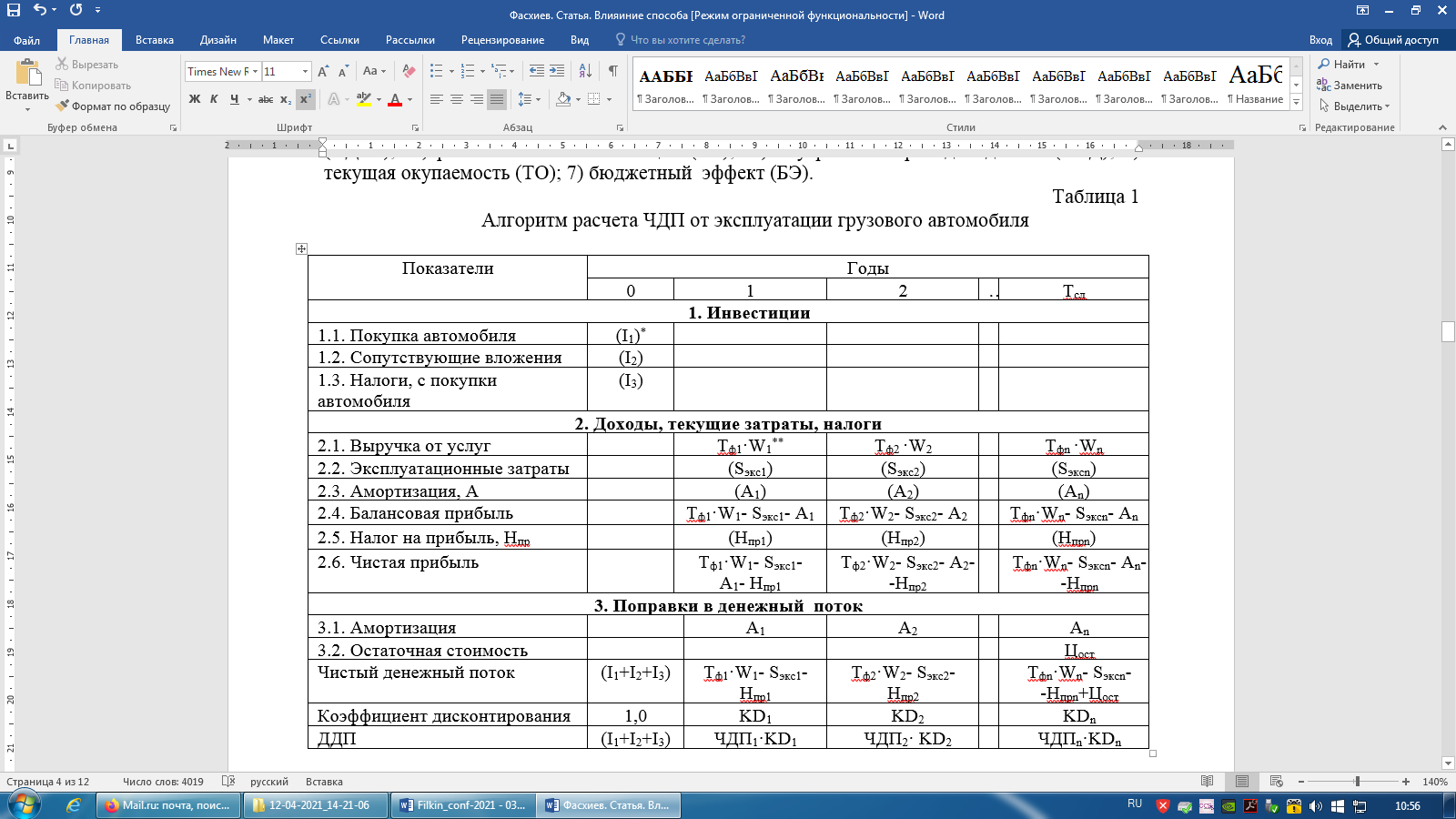

В данной работе для оценки экономической эффективности грузовых автомобилей за жизненный цикл был использован метод денежных потоков, изложенный в работах [6, 7]. Метод базируется на то положение, что покупатель автомобиля осуществляют инвестиции и заинтересован в окупаемости своих вложений, в приросте вложенного капитала. В соответствии с рекомендациями по оценке эффективности инвестиционных проектов [8] эффективность инвестиций оценивается сравнением результатов и затрат за жизненный цикл проекта. При этом делается допущение, что в конце срока эксплуатации объект инвестиции реализуется по остаточной стоимости. Разность доходов и текущих затрат, скорректированная на амортизационные отчисления, остаточная стоимость инвестиций формируют чистый денежный поток (ЧДП) (табл. 1).

Таблица 1. Алгоритм расчета ЧДП от эксплуатации грузового автомобиля

* Величины с отрицательным знаком заключены в скобки.

**Тф – тариф на перевозку, W – годовая производительность автомобиля.

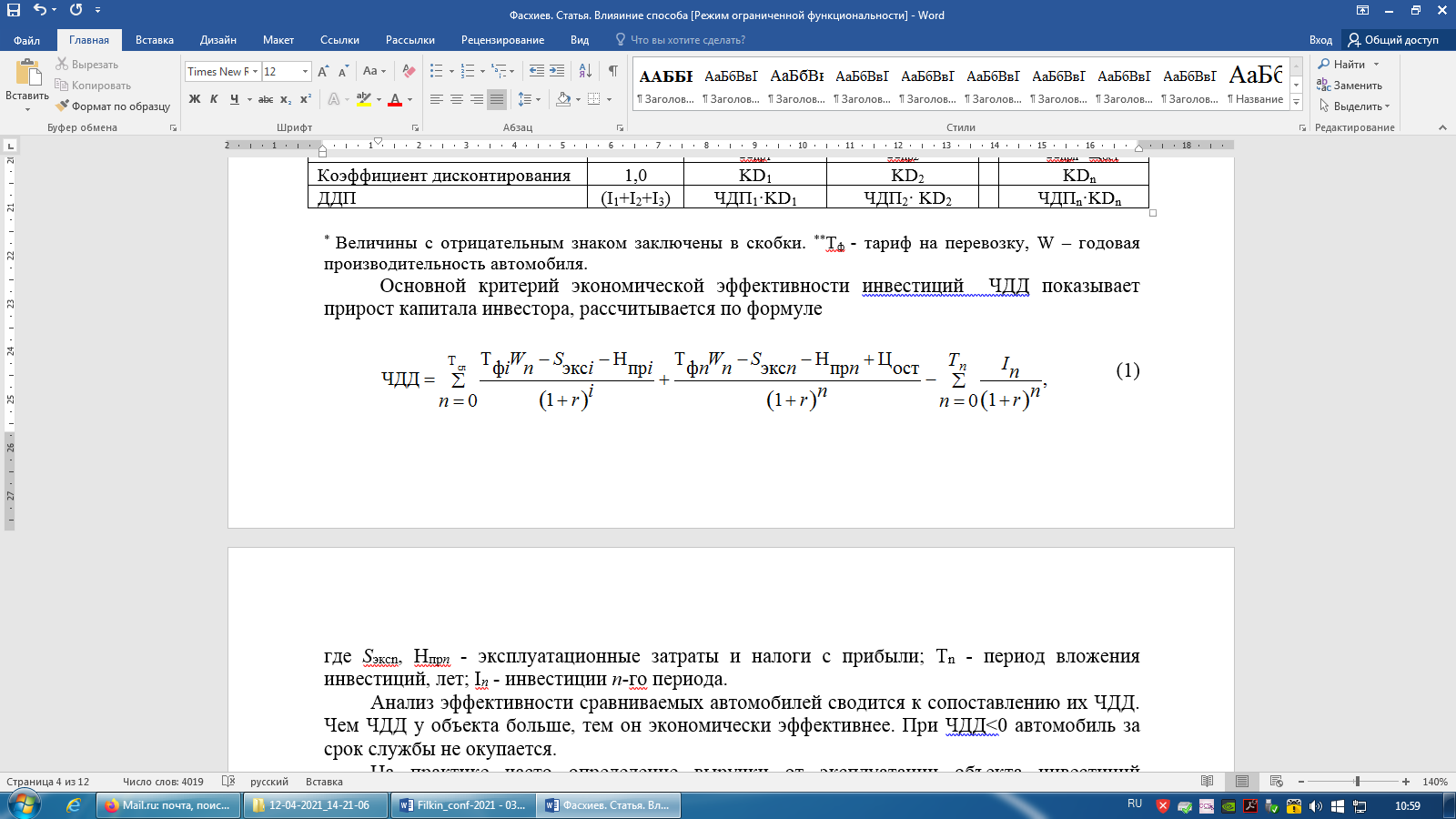

Денежные потоки разных периодов путем дисконтирования приводят к начальному периоду. По величине дисконтированных денежных потоков (ДДП) рассчитывают следующие 7 показатели эффективности грузовых автомобилей [6]: 1) чистый дисконтированный доход (ЧДД); 2) дисконтированные чистые расходы (ДЧР) 3) удельные дисконтированные чистые расходы (УДЧР); 4) рентабельность инвестиций (РИ); 5) внутренняя норма доходности (ВНД); 6) текущая окупаемость (ТО); 7) бюджетный эффект (БЭ).

Основной критерий экономической эффективности инвестиций ЧДД показывает прирост капитала инвестора и рассчитывается по формуле

где Sэксп, Нпрп – эксплуатационные затраты и налоги с прибыли; T n – период вложения инвестиций, лет; In – инвестиции n-го периода.

Анализ эффективности сравниваемых автомобилей сводится к сопоставлению их ЧДД. Чем ЧДД у объекта больше, тем он экономически эффективнее. При ЧДД < 0 автомобиль за срок службы не окупается.

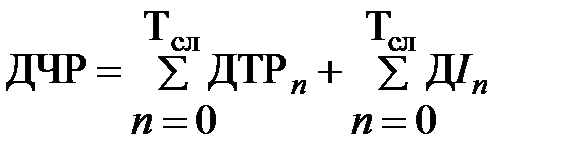

На практике часто определение выручки от эксплуатации объекта инвестиций затруднено. Тогда экономическую эффективность инвестиций можно оценить по ДЧР:

, (2)

, (2)

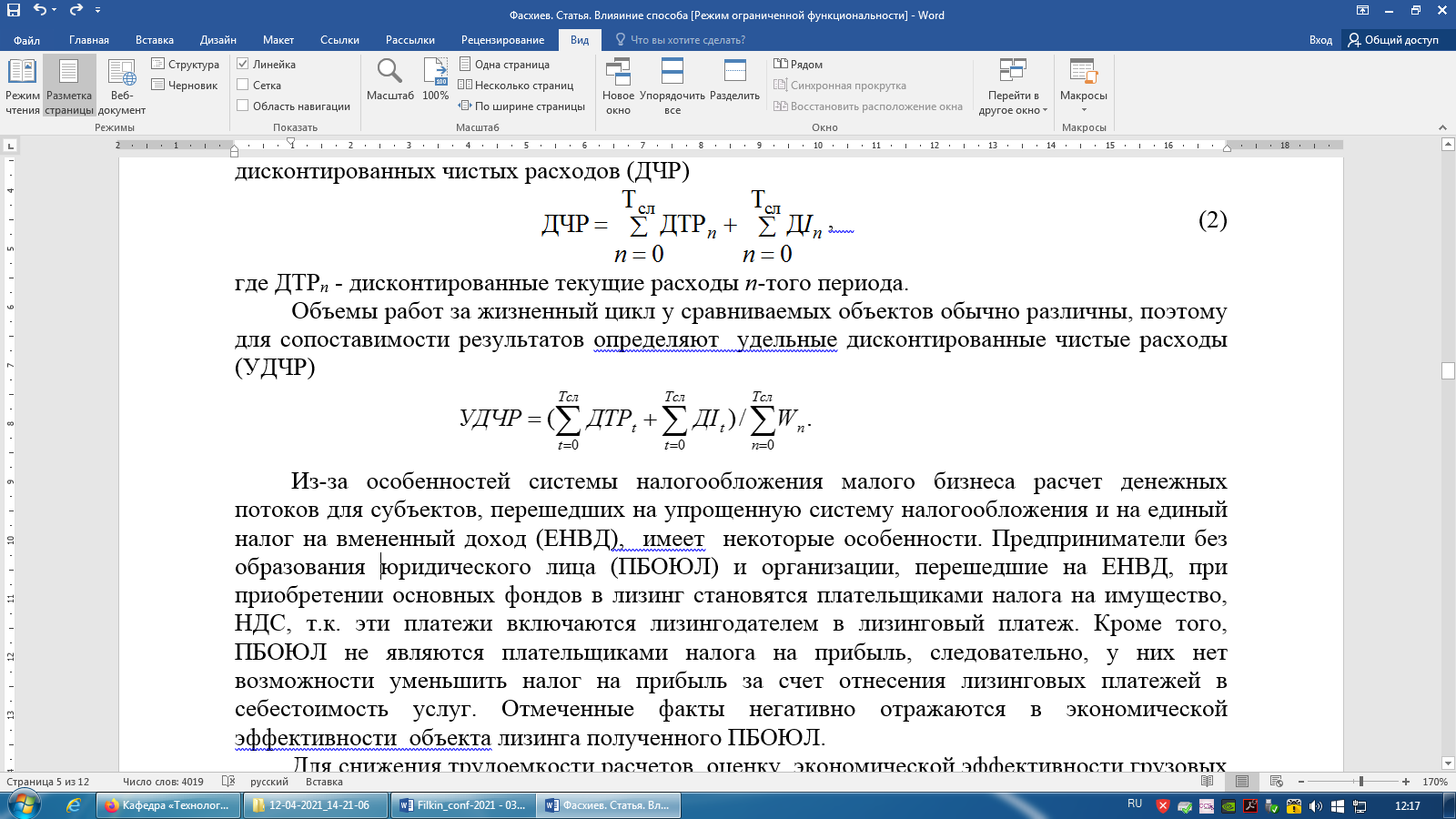

где ДТРn – дисконтированные текущие расходы n-го периода.

Объемы работ за жизненный цикл у сравниваемых объектов обычно различны, поэтому для сопоставимости результатов определяют УДЧР:

Из-за особенностей системы налогообложения малого бизнеса расчет денежных потоков для субъектов, перешедших на упрощенную систему налогообложения и на единый налог на вмененный доход (ЕНВД), имеет некоторые особенности. Предприниматели без образования юридического лица (ПБОЮЛ) и организации, перешедшие на ЕНВД, при приобретении основных фондов в лизинг становятся плательщиками налога на имущество, НДС, так как эти платежи включаются лизингодателем в лизинговый платеж. Кроме того, ПБОЮЛ не являются плательщиками налога на прибыль, следовательно, у них нет возможности уменьшить налог на прибыль за счет отнесения лизинговых платежей в себестоимость услуг. Отмеченные факты негативно отражаются на экономической эффективности объекта лизинга, полученного ПБОЮЛ.

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы