|

Главная |

Лизинговая схема инвестирования

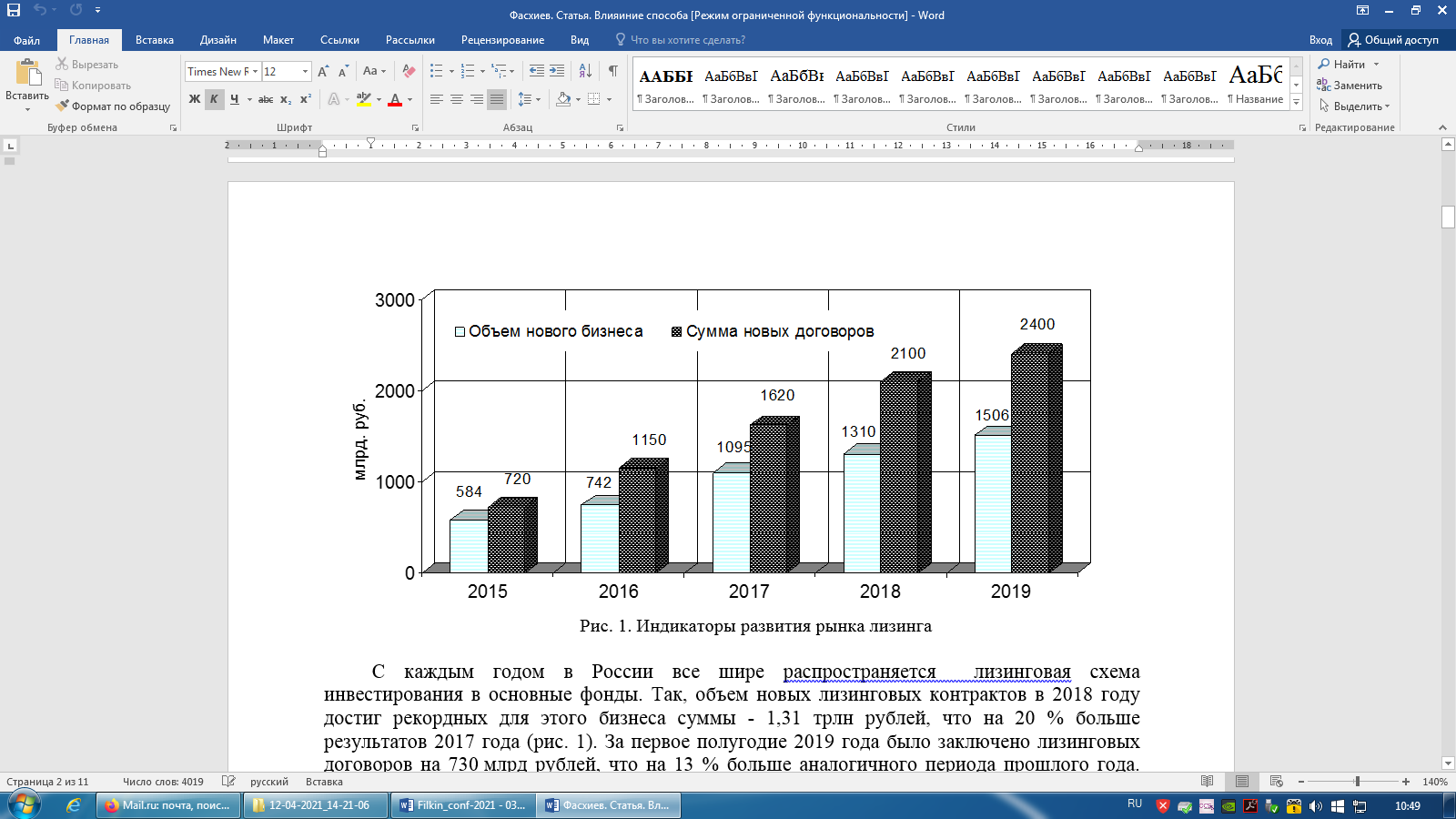

С каждым годом в России все шире распространяется лизинговая схема инвестирования в основные фонды. Так, объем новых лизинговых контрактов в 2018 г. достиг рекордной для этого бизнеса суммы – 1,31 трлн руб., что на 20 % больше результатов 2017 г. (рис. 1).

Рис. 1. Индикаторы развития рынка лизинга

За первое полугодие 2019 г. было заключено лизинговых договоров на 730 млрд руб., что на 13 % больше аналогичного периода прошлого года. Рынок лизинговых услуг развивается прежде всего за счет предоставления в лизинг коммерческого транспорта. Транспортные средства – это высоколиквидный товар, который является надежным обеспечением кредитных сделок. В 2018 г. 84,7 % лизингового рынка пришлось на транспортные средства. Доля автотранспорта составляла 34,6 % рынка, железнодорожной техники – 25,9 %. Объем нового бизнеса в сегменте железнодорожного транспорта за год вырос на 49 %, лизинга автомобилей – на 19 %. На автомобильном сегменте на 10 % увеличилось число операторов, предоставляющих в лизинг автотранспорт. В рынке автолизинга за год было заключено 230 тыс. лизинговых сделок [5].

Интенсивному росту лизингового рынка способствует снижение инфляции и ставок процента по кредитам, увеличение объемов и источников финансирования лизинговых сделок, рост числа лизинговых компаний и улучшение качества предоставляемых ими услуг, появление новых лизинговых продуктов, предоставление всевозможных льгот участникам лизинговых сделок на федеральном и региональном уровнях. Развитие рынка лизинга в первую очередь обуславливается существенными преимуществами лизинговой схемы финансирования инвестиций.

Можно отметить следующие преимущества лизинга основных фондов:

1) лизингополучателю предоставляется долгосрочный кредит до 70–90 % стоимости оборудования. Лизингополучатель начинает эксплуатировать оборудование, не отвлекая большие денежные средства с оборота, не ухудшая пассивную статью баланса «займы и кредиты»;

2) лизинговые операции, как правило, осуществляются по фиксированной ставке, защищающей лизингополучателя от инфляционных колебаний;

3) авансовый платеж обычно небольшой – от 10 до 30 % стоимости лизингового имущества;

4) согласно пп. 10 п. 2 статьи 264 НК РФ, учет платежей по лизингу при расчете налога на прибыль происходит в полном объеме;

5) предприятие получает необходимое оборудование, в то время как кредит на его закупку может быть использован не по назначению;

6) лизингодатель за весь период договора остается собственником имущества, что обеспечивает эффективность и надежность партнеров по бизнесу;

7) в конце срока объект лизинга, как правило, выкупается лизингополучателем по остаточной стоимости;

8) схема финансирования сделки гибкая;

9) требуется минимум гарантий от лизингополучателя, так как гарантией является сам объект лизинга;

10) возможность оптимизировать затраты и сократить срок окупаемости техники;

11) возможность сокращения срока амортизации основных средств IV группы и выше до трех раз (пп. 1 п. 2 статьи 259.3 НК РФ);

12) применение ускоренной амортизации позволяет уменьшить базу по налогу на имущество;

13) согласно письмам Минфина РФ № 03-04-15/131 от 7 июля 2006 г. и № 03-03-04/1/348 от 9.11.2005 г. и на основании ст. 171 НК РФ у лизингополучателя есть право к ежемесячному выставлению вычета по НДС по лизинговым платежам;

14) согласно статье 357 НК РФ транспортный налог выплачивает та сторона, на которую зарегистрирован автомобиль. У лизингодателей в отдельных регионах могут быть льготы по транспортному налогу;

15) лизинговые компании предлагают множество видов дополнительных услуг.

Несмотря на указанные преимущества, однозначно утверждать, что лизинг является более выгодным способом приобретения автотранспортных средств нельзя. У лизинга есть и недостатки. Главный из них – жесткое требование соблюдения сроков уплаты лизинговых платежей. Просрочка платежей приводит не только финансовым потерям в виде пеней и штрафов, но и может привести к досрочному расторжению договора лизинга. Лизинговое имущество является собственностью лизингодателя, поэтому лизингополучатель ограничен в действиях по отношению объекта лизинга. Лизингополучатели – субъекты малого бизнеса, перешедшие в упрощенную систему налогообложения, вынуждены платить НДС и налог на имущество, так как лизингодатель платит эти налоги, следовательно, включает их в лизинговые платежи.

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы