|

Главная |

Порядок ценообразования в Республике Беларусь

|

из

5.00

|

Важное место в экономических преобразованиях в условиях переходного периода занимают вопросы разумного сочетания свободного ценообразования с государственным регулированием цен. Опыт показывает, что практически все страны мира в той или иной степени вмешиваются в процесс ценообразования, ограничивая тем самым рыночное равновесие.

Государственное регулирование цен в любой экономике позволяет с помощью законодательных, административных и бюджетно-финансовых мероприятий воздействовать на цены таким образом, чтобы способствовать стабильному развитию экономической системы.

Государственное регулирование цен обычно осуществляется с помощью косвенного и прямого регулирования. К косвенному регулированию относятся меры, воздействующие на спрос, предложение, уровень конкуренции и другие факторы макроэкономической сбалансированности и таким образом влияющие на уровень и динамику цен. К ним можно отнести такие средства по реформированию экономики и совершенствованию механизма хозяйствования, как принятие и совершенствование антимонопольного законодательства, стимулирование малого предпринимательства, обоснованная налоговая политика, разгосударствление и приватизация, предоставление дотаций и субсидий, сокращение бюджетного дефицита, регулирование доходов населения и др.

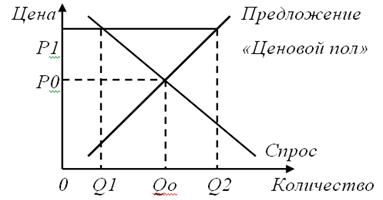

Прямое регулирование цен осуществляется в основном тремя способами: путем установления «ценового потолка» (максимальных цен), «ценового пола» (минимальных цен) и «коридора цен». Наибольшее распространение получила политика «ценового потолка», которая используется в монополизированных отраслях (электроэнергетике, нефтегазовой промышленности, транспорте), в кризисных ситуациях (во время войны, послевоенного периода), при установлении цен на социально значимую продукцию (хлеб, молочные продукты, медикаменты и т.п.). Выполняя важную роль, максимальные цены, устанавливаемые ниже уровня равновесия, создают ряд проблем в экономике (в соответствии с рисунком 5) [21, c.41].

Рисунок 5 – Политика «ценового потолка»

Они формируют так называемый рынок продавца, диктующего свои условия покупателям, ведут к образованию дефицита продукции на рынке (Q2>Q1). Размер потребления на таком рынке оказывается ниже того уровня, который был бы в условиях равновесия (Q1<Qo). В таких условиях государство часто вынуждено поддерживать производства, выпускающие продукцию по низким ценам путем выделения различных дотаций, субсидий, что в конечном счете ведет к усилению разбалансированности экономики.

Они формируют так называемый рынок продавца, диктующего свои условия покупателям, ведут к образованию дефицита продукции на рынке (Q2>Q1). Размер потребления на таком рынке оказывается ниже того уровня, который был бы в условиях равновесия (Q1<Qo). В таких условиях государство часто вынуждено поддерживать производства, выпускающие продукцию по низким ценам путем выделения различных дотаций, субсидий, что в конечном счете ведет к усилению разбалансированности экономики.

Политика «ценового пола» используется обычно в интересах мелких фирм с целью недопущения монополизации рынка и поддержания определенного уровня конкуренции. Однако установление минимальных цен также влечет за собой негативные последствия. Они заключаются в том, что в отличие от описанной выше ситуации формируется рынок покупателя (в соответствии с рисунком 6) [21, c.42].

Рисунок 6 – Политика «ценового пола»

На таком рынке образуются излишки продукции (Q2>Q1), которые государство вынуждено скупать и каким-то образом затем ими распоряжаться (образовывать запасы, реализовывать на внешнем рынке и т.п.). Уровень потребления в условиях проведения политики «ценового пола» тоже оказывается ниже, чем в условиях равновесного рынка (Q1 < Q2).

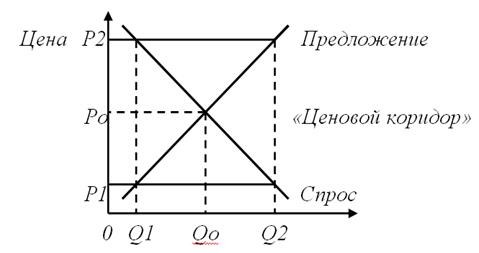

Политика «коридора цен» заключается в том, что устанавливаются два предела цен: верхний и нижний. Цены таким образом одновременно ограничены максимальным и минимальным уровнями, что не позволяет им существенно отклоняться от положения равновесной цены (рисунок 7) [21, c.42].

Рисунок 7 – Политика «ценового коридора»

Эффективность системы государственного регулирования цен зависит от гибкого сочетания прямых и косвенных форм ценового регулирования. Каждое государство соответственно проводимой экономической политике использует различные сочетания и способы ценового регулирования.

Правильно сформированная цена является залогом успешной деятельности любого хозяйствующего субъекта. Специфика ценообразования в Республике Беларусь заключается в том, что требуется учитывать значительное количество законодательных актов, регулирующих формирование цен.

К таким законодательным актам в первую очередь до 2011 года относилось Постановление Министерства экономики №183, которое досконально регламентировало порядок ценообразования и значительно ограничивало инициативу предприятий. Для обеспечения динамичного развития белорусской экономики, поднятия роли предпринимательства, реального повышения его вклад в формирование темпов экономического роста, обеспечения высокой эффективности функционирования белорусской экономики на основе максимального использования инициативы [2,с.1] Президентом Республики Беларусь 31 декабря 2010 г. была подписана Директива № 4 «О развитии предпринимательской инициативы и стимулировании деловой активности в Республике Беларусь». Данным законодательным актом были продекларированы намерения о переходе к рыночным механизмам ценообразования, способствующим повышению качества и конкурентоспособности товаров (работ, услуг), и принятию для выполнения этих задач следующих мер по:

- исключению вмешательства органов государственного управления в процесс ценообразования субъектов предпринимательской деятельности;

- отмене ограничения надбавок в оптовой и розничной торговле и обязательное составление экономического обоснования уровня применяемых цен (тарифов) на товары (работы, услуги);

- сохранению государственного регулирования цен только на продукцию организаций-монополистов и социально значимые товары (работы, услуги), определяющие жизненный уровень населения;

В развитие Директивы Президента Республики Беларусь № 4 от 31 декабря 2010 г. Министерством экономики 31.03.2011г. было принято Постановление № 46, которое отменило ранее действовавшее Постановление № 183.

Также на формирование цен предприятиями существенное влияние оказывает доведение нормативов Министерством промышленности, органами исполнительной власти.

Таблица 1 - Нормативы по показателям хозяйственной деятельности

| Нормативы выполняемые предприятием | |

| 2008-2010г. | 2011г. |

| Окончание таблицы 1 | |

| · темп роста объема производства промышленной продукции · норматив запасов готовой продукции · рентабельность продукции · среднемесячная заработная плата · объем инвестиций в основной капитал · госзаказ по металлолому | · объем инвестиций в основной капитал · рентабельность продаж · госзаказ по металлолому |

Примечание: источник – собственная разработка.

Методика включения затрат в себестоимость регулируется Основными положениями и Методическими рекомендациями, а также отраслевыми законодательными актами и действующей на предприятии учетной политикой.

Субъект предпринимательской деятельности самостоятельно определяет перечень статей затрат, а их состав и методы распределения по изделиям устанавливаются отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции. В перечень статей калькуляции включаются:

- сырье и материалы (за вычетом возвратных отходов);

- покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

- топливо и энергия, затраченные на технологические цели;

- заработная плата производственных рабочих;

- отчисления на социальные нужды;

- общепроизводственные расходы;

- общехозяйственные расходы;

- прочие производственные расходы;

- коммерческие расходы.

Отпускная цена, с которой товар выходит с предприятия-изготовителя состоит из себестоимости его производства, прибыли и косвенных налогов (или дотации). Косвенные налоги устанавливаются государством с учетом общественных потребностей и непосредственно увеличивают цену. В качестве косвенных налогов могут выступать налог на добавленную стоимость, акциз, различные спецналоги, отчисления во внебюджетные фонды. В отдельных случаях для уменьшения цены государство может выплачивать изготовителю или потребителю дотацию, например, на социально значимые товары или услуги.

Как уже отмечалось выше, в рамках системы государственного регулирования цен, применяемой в Беларуси, торговые наценки по ряду товаров и услуг (в первую очередь социально значимых) ранее ограничивались государственными органами различных уровней управления. В настоящий момент таких ограничений нет.

Процедура формирования цены на предприятии представляет собой достаточно сложный процесс и состоит из ряда самостоятельных этапов работ.

Цены и налоги, представляющие собой экономические инструменты управления народным хозяйством, тесно взаимосвязаны между собой. Ставки различных налогов в бюджет и внебюджетные фонды как прямо, так и косвенно влияют на уровень, цены. Прямое воздействие заключается в том, что налоги и неналоговые платежи непосредственно отражаются в цене, поскольку являются ее составляющими элементами. Вместе с тем, оказывая сдерживающее или стимулирующее воздействие на производство, они способны менять соотношение спроса и предложения, а соответственно косвенно воздействовать им цену. В свою очередь, уровень, динамика и соотношение цен в народном хозяйстве во многом предопределяют налоговую политику государства Несогласованность ценовой и налоговой политики, особенно в переходный период, приводит к тяжелым экономическим последствиям: растет число убыточных предприятий, снижается средняя рентабельность продукции, велики остатки нереализованной продукции па складах предприятий, не прекращается кризис неплатежей.

Сложность формирования цены предприятием и принятия других их ценовых решении с учетом действующих налогов, отчислений во внебюджетные фонды связана с громоздкостью, многоканальностью и многозвенностью существующей налоговой системы. Одни из ныне взимаемых налогов и неналоговых платежей отражаются в себестоимости продукции, другие уплачиваются за счет прибыли, третьи идут на общее увеличение цены. Одна часть налогов является прямыми, т. е. уменьшающими суммы доходов. Другая часть относится к косвенным налогам, которые увеличивают размер цены и уплачиваются покупателем (налог на добавленную стоимость, акциз). Кроме того, в отечественной практике ценообразования используется специфическая, во многом отличная от зарубежной, система калькулирования затрат, которая не отвечает требованиям рыночного ведения хозяйства. Вместе с тем с целью совершенствованию налоговой системы Директивой Президента № 4 были даны поручения по:

- освобождению инвесторов от уплаты земельного налога (арендной платы) за земельные участки, занятые под строительство объектов, на период срока строительства таких объектов, а также проведения проектных работ;

- обеспечению проведения на постоянной основе работы по снижению налоговой нагрузки, включая вопросы распределения пенсионной страховой нагрузки между нанимателями и работниками;

- обеспечению введения в налоговой системе механизмов, позволяющих плательщикам, получившим убытки (в том числе в начале деятельности), минимизировать их за счет будущей прибыли;

- формированию инновационных фондов исключительно за счет отчислений организаций, находящихся в подчинении (входящих в состав, имеющих долю государственной собственности в уставных фондах) государственных органов и государственных организаций, подчиненных Правительству Республики Беларусь;

- принятию мер по совершенствованию сферы применения упрощенной системы налогообложения, предусмотрев на 2011 год ее применение при размере валовой выручки не более 12 млрд. рублей нарастающим итогом в течение календарного года;

- предоставлению права микроорганизациям, применяющим упрощенную систему налогообложения с уплатой налога на добавленную стоимость, вести упрощенный учет уплаты указанного налога без обязательного ведения бухгалтерского учета в общеустановленном порядке;

- сокращению перечня обязательных для применения первичных учетных документов и количества реквизитов в них;

- обеспечению применения в Республике Беларусь на широкой основе международных стандартов финансовой отчетности в бухгалтерском учете;

- отмене требования для субъектов предпринимательской деятельности по обязательной сдаче наличной выручки в банк, согласованию лимитов остатка в кассе, а для субъектов малого предпринимательства – также и по целевому использованию наличной выручки.

В условиях, когда на рынке цены многих товаров определяются в первую очередь рыночными факторами, и предприятия, фирмы должны проявлять гибкость в принятии решений по ценам, ориентация на затраты не позволяет реализовывать в полной мере все возможности для товара, предоставляемые" рынком. Поэтому во многих случаях отправной точкой при определении цены и разработке деловой стратегии предприятия должна быть конъюнктура рынка и его потенциальные возможности. Издержки при этом выполняют вспомогательную функцию и служат лишь для оценки эффективности принимаемых решений.

|

из

5.00

|

Обсуждение в статье: Порядок ценообразования в Республике Беларусь |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы