|

Главная |

ФОРМИРОВАНИЕ ИНФРАСТРУКТУРЫ ВНУТРЕННЕГО ЛИЗИНГОВОГО РЫНКА

|

из

5.00

|

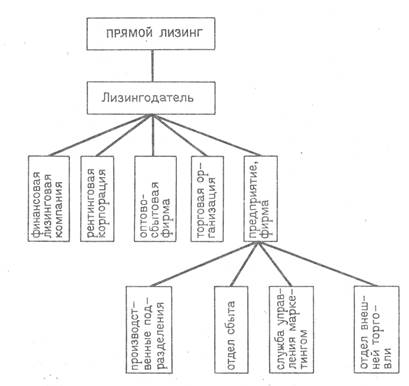

Организационные формы управления лизингом. При анализе формирующейся инфраструктуры отечественного лизингового рынка необходимо учитывать зарубежный опыт.В настоящее время в мировой хозяйственной практике выделяют три основные организационные формы управления лизингом. Вся деятельность по подготовке и проведению лизинговых операций при первой форме сосредоточена в подразделениях или службах предприятия, занимающихся производственными вопросами; при второй — сконцентрирована в службах маркетинга и сбыта и, наконец, при третьей форме выделена в специально для этого создаваемые самостоятельные институты (финансовые или специализированные компании, кредитные учреждения и т.д.). Эти формы используются независимо от вида лизинга. Организационные формы управления прямым и косвенным лизингом представлены на рис. 2 и 3.

Концентрация лизинга в производственных подразделениях позволяет форсировать сбыт наиболее передовой техники, наладить её ремонт и обслуживание непосредственно у потребителей. Однако по мере расширения лизингового предпринимательства данная организационная форма не может обеспечивать все возникающие потребности пользователей и поэтому неизбежен переход к более совершенной схеме управления, основанной на возрастающей роли в сфере бизнеса маркетинга.

Управление лизингом посредством службы маркетинга позволяет совершенствовать эту форму сбыта и осуществлять его уже освоенными методами и средствами реализации продукции на рынке. Дальнейшее расширение масштабов лизинга требует прилива новых капиталов и выработки новых подходов к его организации. Это достигается созданием специализирующихся на проведении лизинговых операций компаний, сосредоточивающих воедино все операции, связанные с предоставлением имущества в лизинг. Эффективность их деятельности обеспечивается тем, что реклама, изучение рынка, ремонт, техническое обслуживание, организация документооборота, мобилизация дополнительных денежных ресурсов подчинены решению единственной задачи — обеспечение лизинговой деятельности.

В нашей стране формирование лизинговых рыночных структур только начинается. Поэтому из тех организационных форм лизинга, которые приняты за рубежом, у нас пока получили развитие только финансовые лизинговые компании и коммерческие банки, занимающиеся лизинговыми операциями.

Рис.2. Организационные формы управления прямым лизингом

Наиболее известным примером лизинговой фирмы может служить объединение "Россия", созданное в 1990 г. в Нижнем Новгороде. Инициаторами его создания и учредителями стали Госснаб СССР, Промстройбанк СССР и Агропромбанк СССР. Они же предоставили кредитные ресурсы объединению, за счет которых оно осуществляет лизинговые сделки. Объединение проводит лизинговые операции с самой передовой техникой, в том числе закупаемой и за рубежом (станки с числовым и программным управлением, электронные системы, персональные компьютеры, уникальные прокатные станы).

Другие лизинговые компании, например совместное предприятие "Колумб", фирмы "Агролизинг", "Лизинг" (все — Москва), "Алсксандр-Авиа", "Балтлиз" (Санкт-Петербург) находятся пока еще в стадии становления. Министерство транспорта РФ прорабатывает вопросы создания крупнейшей государственной лизинговой компании "Трансли-зинг". Практика свидетельствует о том, что успешное развитие лизингового бизнеса и расширение его масштабов возможны только при наличии конкурирующих между собой и борющихся за клиентуру фирм. При этом наиболее эффективно создание лизинговых компаний па акционерной основе заинтересованными предприятиями, ведомствами и финансово-кредитными учреждениями.

Методы участия банковского капитала и лизинговом бизнесе. Создаваемые отечественные лизинговые фирмы, особенно на первых порах, в значительной мере в своей деятельности зависят от внешнего источника привлечения ресурсов в виде банковского кредита. Это обстоятельство в полной мере подтверждается зарубежным опытом. Так, за рубежом для осуществления своих операций лизинговые компании преимущественно используют заемные средства; за их счет формируется до 75 % всех их ресурсов. Кредитные взаимоотношения коммерческих банков и лизингодателеймогут строиться по-разному. Банки предоставляют гарантированные кредиты, которые выдаются отдельно по каждой операции после изучения платежеспособности клиента и по срокам обычно совпадают со строками лизингового договора, и негарантированные кредиты, представляющие собой обычные банковские кредиты компании, как и любому заемщику.

За рубежом государство, как правило, стремится создать благоприятные условия для использования лизинговыми компаниями заемных средств. Так, во Франции соотношение между размерами собственного капитала и заемными средствами постоянно увеличивалось и в 1966-1969гг. устанавливалось соответственно 1:2; 1:2,5; 1:3; 1:8, в 1975 г.—1:10[8].

Использование лизинговыми компаниями в широких масштабах для успешной деятельности заемных средств свидетельствует о тесной взаимосвязи банковского кредита, выдаваемого лизинговым компаниям в денежной форме, и лизинга, представляющего собой своего рода особую форму кредита лизингополучателям в товарной форме; по сути дела происходит трансформация одной формы кредита в другую.

Вместе с тем использование лизинговой фирмой в значительных размерах кредитов делает ее слишком зависимой от этого источника и поэтому уязвимой. Эффективность деятельности фирмы в этих условиях зависит от возможности получения банковских кредитов, колебаний ссудного процента и других обстоятельств, определяемых общими установками банковской политики.

Привлечение отечественными лизинговыми фирмами темных средств сталкивается и с другой серьезной проблемой. Дело в том, что основной их формой в настоящее время/являются краткосрочные кредиты коммерческих Панков, тогда как классические лизинговые операции носят характер долгосрочных. Необходимость преодоления этого противоречия создаст определенные трудности в коммерческой деятельности лизинговой фирмы, а также и формировании ее стратегии и тактики поведения па лизинговом рынке. Эти обстоятельства вынуждают лизинговую фирму при заключении лизингового соглашения просчитывать все его параметры с целью согласования суммы лизинговых платежей с произведенными расходами по привлечению средств, а также для обеспечения требуемого уровня ликвидности и выполнения своих платежных обязательств.

Удовлетворяя значительные кредитные потребности лизинговых компаний, кредитные учреждения тем самым получают возможность воздействовать на масштабы, направления и развитие конкретных видов лизинга.

Американский экономист Х.Хеймел в своем капитальном труде по вопросам лизинга отмечал, что "лизинговая компания действует как рука банка, который не может или предпочитает не участвовать в прямом лизинговом кредитовании. Банки же считают, что, ведя дело с дружественными компаниями, они могут обеспечить желаемый контроль над лизинговыми операциями. Получатели лизингового кредита обычно выбираются банками, если же в этом принимают участие лизинговые компании, то они руководствуются требованиями банка"[9].

В результате большой зависимости лизинговых компаний от финансирующих их банковских учреждений возникает косвенный метод участия банковского капитала в лизинговом бизнесе.

При организации кредитных отношений с лизинговыми фирмами коммерческие банки могут воспользоваться общепринятым порядком кредитования и рассматривать эти кредитные операции как обычные активные операции по выдаче ссуд клиентам. Но может быть разработан и особый механизм выдачи и погашения кредитов для этого типа заемщиков, выделены специфические принципы ценообразования на заемные средства и определены новые подходы к установлению платежеспособности лизинговых предприятий.

Развитие лизингового бизнеса в нашей стране сталкивается с проблемой мобилизации значительных денежных средств, которые могли бы стать источником для закупки оборудования с целью его дальнейшей передачи пользователям по лизингу. Анализ состояния отечественного лизингового предпринимательства позволяет сделать вывод о том, что в настоящее время наиболее реальными хозяйствующими субъектами, располагающими временно свободными денежными средствами или имеющими доступ к таковым, являются банковские учреждения. Зарубежный опыт подтверждает правильность такого вывода, а имеющаяся в нашей стране практика доказывает целесообразность включения лизинговых операций в деятельность банков.

Законодательная база для осуществления банками таких операций в настоящее время создана. В соответствии с п. "м" ст. 5 "Банковские операции и сделки" Закона РСФСР "О банках и банковской деятельности в РСФСР" банкам разрешено наряду с другими операциями проводить лизинговые операции.

Выступая в роли не ссудодателя лизинговой компании, а непосредственно как лизингодатель, коммерческие банки, таким образом, используют прямой метод участия банковского капитала в лизинговом бизнесе.

По сравнению с создаваемыми лизинговыми компаниями банки обладают тем важным преимуществом, что они уже организационно оформлены; для проведения ими лизинговых операций требуется только выделение в их структуре специального отдела или группы, в состав которых должны войти работники с определенным опытом банковской работы и ознакомленные со спецификой данных операций.

Привлекательность лизинговой операции для коммерческих банков объясняется наличием у этой банковской операции реального материального обеспечения. Кроме тога, развитие лизингового бизнеса даст банкам возможность расширить круг своих операций, повысить качество обслуживания клиентов и тем самым увеличить их число, укрепить традиционные связи и установить новые взаимовыгодные партнерские отношения с клиентами.

В условиях обострения конкуренции на рынке банковских услуг проведение коммерческими банками лизинговых операций может стать эффективным способом расширения сферы банковского влияния. Вкладывая средства в приобретение имущества и выполняя функцию лизингодателя, коммерческие банки могут внести свой вклад в формирование стратегии и тактики обновления основных фондов, определять направления развития лизинга, контролировать ситуацию на лизинговом рынке.

Преимущество лизинговой операции для байка состоит также и в достаточно высокой ее рентабельности. Через лизинговые платежи банк приобретает новый источник доходов в виде комиссионных выплат. Кроме того, коммерческие банки, развивая лизинговый бизнес, могут экономить средства за счет относительной простоты учета лизинговых операций и лизинговых платежей по сравнению с операциями долгосрочного кредитования.

Вместе с тем лизинговая операция относится к числу банковских операций с достаточно высокой степенью риска. Риск банка возрастает при оперативном лизинге, когда существует необходимость возместить высокую остаточную стоимость объекта лизинга при отсутствии спроса на него после окончания срока лизингового договора. Поэтому с точки зрения банковского риска экономическим интересам банка-лизингодателя в наибольшей степени отвечает финансовый лизинг.

В то же время в условиях высоких темпов инфляции новые банковские операции, носящие среднесрочный и долгосрочный характер (а именно к таким относятся операции финансового лизинга), становятся для коммерческих банков слишком рискованными. Поэтому в настоящее время лизинг на долгосрочной основе практически не получил развития в пашей стране. Коммерческие банки предпочитают передавать имущество в лизинг на сроки, не превышающие 3—6 месяцев.

Анализ тенденций развития лизинговых операций банков на основе данных Госбанка СССР и Центрального банка России за 1989-1992 гг. позволяет сделать вывод о расширении масштабов лизинговых операций банков в нашей стране. Так, на 1 января 1992 г. банками всех регионов бывшего Советского Союза было закуплено имущества для сдачи в аренду по лизингу на сумму 286,0 млн.руб. По сравнению с 1 июля 1989 г. — датой начала освоения банками лизингового бизнеса, т.е. за два с половиной года, объем имущества в стоимостном выражении возрос в 220 раз, по сравнению с началом 1990 г. — в 6,3 раза и 1991 г. — в 2,9 раза (табл. 1).

В 1989 г. коммерческие банки на полгода раньше, чем существовавшие тогда специализированные банки, начали внедрять лизинговые операции, и их участие в лизинговом бизнесе носит более активный характер. Так, к 1 января 1992 г. закупленное ими имущество составило 279,5 млн. руб.; т.е. возросло по сравнению с 1 июля 1989 г. в 215 раз. На протяжении всего этого периода па долю коммерческих банков в общем объеме имущества, закупленного всеми банками (коммерческими и специализированными), приходилось примерно 60-70 % (на 1 января 1992 г. — 97,5 %).

Не нашел пока своего должного места лизинг в Промстройбанке. А ведь аренда машин и оборудования предприятиями промышленности, строительства и транспорта в наибольшей степени соответствует профилю именно Промстройбанка. Тем не менее данные свидетельствуют о незначительных масштабах лизинговых операций этого банка: в 1991 г. по сравнению с 1990 г. объем закупок имущества для лизинга сократился приблизительно в 5-6 раз,

составив на 1 января 1992 г. 7,3 млн.руб., или 2,5 % общего объема имущества всех банков. Это, конечно, не соответствует потенциальной возможности участия Промстройбанка в развитии лизингового бизнеса в стране.

Со второго полугодия 1990 г. в проведение лизинговых операций включились Агропромбанк и Жилсоцбанк, на их долю на 1 января 1991 г. соответственно приходилось 1,3 и 1,2 %. На 1 октября 1991 г. лизинговые сделки в Агропромбанке достигли максимальных объемов — 1 млн.руб., или 0,4 % общей стоимости имущества банков для лизинга. Однако, несмотря на незначительные объемы в настоящее время, от этих банков в перспективе следует ожидать расширения предпринимательской активности в лизинге.

В общей совокупной стоимости основных средств банков, учитываемых но бухгалтерскому балансу, удельный вес стоимости закупленного для использования в лизинговых операциях имущества составлял па 1 января 1991 г. в целом по банковской системе 3,9 %, в том числе в Промстройбанке — 6,5, Агропромбанке — 0,3, Жилсоцбанке — 1,0, коммерческих банках — 33,9 %. К 1 января 1992 г. этот показатель изменился следующим образом: в Промстройбанке - 4,3 %, коммерческих банках—6,3, по всем банкам в целом - 5,0 %.

Анализ развития лизинговых операций в коммерческих банках в территориальном разрезе (табл. 2) свидетельствует о расширении географии этих операций. Если па начальном этапе освоения лизинга подавляющая их часть была сосредоточена в коммерческих банках России (1 января 1990 г. — 20,8 млн.руб., или 89,3 % общего объема), то к середине 1991 г. лизинг уже получил распространение в большинстве республик бывшего СССР (за исключением Армении, Молдовы и Туркменистана), а доля российских банков сократилась до 67,5 % (при этом в абсолютных цифрах имущество возросло за полтора года в 5 раз). Наряду с Россией наибольший удельный вес па 1 июля 1991 г. приходился на коммерческие банки Эстонии (14,3 %), Украины (5,3 % и рост за 1990-1991 гг. в 27 раз), Узбекистана (4,5 % и рост в 4 раза) и Беларуси (2,1 % и рост в 32 раза).

На начало 1992 г. данные но коммерческим банкам Украины, Литвы, Латвии и Грузии отсутствуют. Приоритеты между коммерческими банками остальных регионов бывшего Советского Союза в закупке имущества для лизинга распределялись следующим образом: Россия — 229,2 млн.руб., или 82,01 %; Армения — 13,9 млн.руб., или 5,1 %; Азербайджан — 11,3 млн. руб., или 4,0 %; Узбекистан - 7,3 млн. руб., или 2,6 %; Казахстан — 6,8 млн. руб., или 2,4%; Беларусь — 5,8 млн.руб., или 2,1%; Эстония — 4,6 млн.руб., или 1,6%; Таджикистан—0,6 млн.руб., или 0,2%.

В 1992 г. коммерческие банки России продолжали наращивать объемы лизинговых операций. Стоимость имущества, закупленного ими для проведения лизинговых операций, составляла па 1 апреля 1992 г. 308 млн. руб., па 1 июля 1992 г. — 450,2 млн. и па 1 октября 1992 г. — 675,8 млн.руб.

Вместе с тем необходимо отметить, что лизинговые операции пока еще не стали для банков традиционными, а их масштабы несоизмеримы с имеющимися потенциальными возможностями. Доля имущества, приобретаемого для лизинга, не превышает 3-4 % общей стоимости основных средств банков. Несопоставимы лизинговые операции и с операциями коммерческих банков по кредитованию предприятий и организаций народного хозяйства; достаточно сказать, что на 1 октября 1992 г. общая сумма выданных кредитов составила 2 782,4 млрд.руб., увеличившись за 9 месяцев 1992 г. на 2 301,8 млрд.руб.

|

из

5.00

|

Обсуждение в статье: ФОРМИРОВАНИЕ ИНФРАСТРУКТУРЫ ВНУТРЕННЕГО ЛИЗИНГОВОГО РЫНКА |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы