|

Главная |

Капитал как экономическая категория товарного производства

|

из

5.00

|

Современная экономическая наука трактует капитал как сложную, многоаспектную категорию, эволюция которой отражает исторический процесс развития природы, форм движения, динамики и структуры товарного производства.

История развития экономической науки подтверждает существование разных подходов к определению сущности и структуры капитала (табл. 11.1), в том числе следующих.

1. Предметно-функционального подхода, представители которого отождествляют капитал с накопленным трудом, предназначенным для дальнейшего производства или продажи с целью получения дохода.

В рамках этого подхода капитал анализируется как фактор производства, влияющий на результаты предпринимательской деятельности и приносящий доход владельцу. при этом подчеркивается особое место капитала в системе экономических ресурсов, обусловленное его высокой мо-бильностью, производным характером формирования и опо-средованной ролью.

Глава 11

Таблица 11.1. Теоретическое осмысление сущности капитала в истории экономической мысли

| Трактовка сущности капитала | Приверженцы |

| Отождествление капитала с деньгами (золотом, серебром) | Меркантилисты (XV—XVIIIвв.) |

| Отождествление капитала со средствами сельскохозяйственного производства, во взаимодействии которых с природой (землей) обеспечивается прирост чистого продукта | Физиократы (вторая половина XVIIIв.) |

| Капитал как часть предназначенных для дальнейшего производства запасов, от которых ожидают получить доход | А.Смит (1723—1790) |

| Капитал — фактор производства (овеществленные материальные блага, средства производства), способствующий созданию и распределению национального дохода | Ж.-Б. Сей (1767—1832) |

| Капитал — предварительно накопленный запас продуктов прошлого труда, предназначенных для производства (сбережения, которые потребляются в процессе производства) | Дж.С. Милль (1806—1873) |

| Капитал — самовозрастающая стоимость (стоимость, которая приносит прибавочную стоимость); производственные отношения капиталистического способа производства, основанные на эксплуатации и монопольном присвоении капиталистами неоплаченного труда наемных работников | К. Маркс (1818—1883) |

| Капитал — совокупность вещей, которые формируют предпосылки производства. Главное его свойство — способность приносить доход, зависящий от производительности факторов производства и относительной редкости, вытекающей из бремени удержания | А.Маршалл (1842—1924) |

| Капитал — фундаментальная основа производства, запас производственных благ, владеющих физической производительностью | Дж.Б. Кларк (1847—1938) |

Капитал. Издержки производства и прибыль

Окончание табл. 11.1.

| Капитал — совокупность промежуточных продуктов, созданных на отдельных стадиях "косвенного пути" производства. Акцент на связи доходности капитала со свойствами времени | Э. Бем-Баверк (1851—1919) |

| Капитал — дисконтированный доход, любое благо, приносящее доход своему владельцу независимо от сферы применения и характера деятельности | И. Фишер (1867—1947) |

| Капитал — богатство, способное приносить доход. Превращение богатства в капитал обусловлено превышением дохода от капиталовложений над банковским процентом | Дж.М. Кейнс (1883—1946) |

| Капитал — "фонд покупательной силы", служащий для приобретения средств производства, способных обеспечить научно-технический прогресс общества | И. Шумпетер (1883—1950) |

Анализ материально-вещественного содержания капитала постоянно расширяется за счет обогащения диапазона видов накопления труда и определенных благ, однако не дает возможности выявить источник роста предпринимательского дохода и раскрыть его социально-экономическое содержание.

2. Социально-экономического подхода, представители которого трактуют капитал как экономическую категорию

специфическое общественное отношение, возникающее при определенных исторических условиях. Особенностью социально-экономического подхода является стремле-ниеохарактеризоватьобщественно-экономическуюсущность капитала в органической взаимосвязи с экономическими отношениями и выявить источник самовозрастания стоимости.

Рассматривая капитал как самовозрастающую стоимость, К. Маркс трактовал его как капиталистические производственные отношения эксплуатации наемного труда.

Глава 11

Вместе с тем необходимо учитывать, что развитие социально ориентированной рыночной экономики, распространение коллективных форм частной собственности, акционирование, демократизация управления изменяют социально-экономическую природу капитала. Возрастает взаимообусловленность мотивационных приоритетов наемных работников и предпринимателей на основе "социализации" капитала и "капитализации" труда. Сближению интересов субъектов современной рыночной экономики способствует дальнейшее развитие сотрудничества труда и капитала, основывающееся на качественном усовершенствовании трудового законодательства и системы коллективных договоров.

3. Денежного подхода, согласно которому капитал исследуется как финансовый ресурс, приносящий доход владельцу в виде процента.

4. Временной концепции капитала, основанной на сравнении полезности благ в разное время и выведении дохода из определенных свойств последнего. Согласно этой точке зрения ценность настоящих (сегодняшних) благ (при неизменности других условий) всегда превышает ценность таких же благ в будущем. Поэтому доход на капитал имеет место при условии обмена товаров текущего и будущего потребления.

5. Толкование капитала как определенного вложения, обеспечивающего доход владельцу независимо от сферы применения или характера деятельности.

В традиционном политэкономическом определении капитал (от нем. Capitalis — главный) имеет следующие свойства:

1)ограниченность;

2) способность к накоплению;

3) ликвидность;

4) способность к конвертации (постоянному изменению форм);

5) самовозрастание.

Общепризнано, что капитал является сложной динамической субстанцией, постоянно изменяющей свои формы. Поэтому понимание сущности капитала постоянно углубляется и расширяется, выходя за границы своего изначально-

Капитал. Издержки производства и прибыль

го содержания. В современной экономической литературе получили распространение следующие категории.

I. Человеческий капитал как мера воплощенной в чело

веке способности приносить доход. Образование, профессио

нальная подготовка, здоровье, естественные способности и

творчество индивида рассматриваются как факторы его про

изводительной силы, оказывающей содействие увеличению

объемов производства высококачественной инновационной

продукции и приносящей так называемую технологическую

ренту, выступая важнейшим источником роста дохода от

дельного человека и общества в целом. При этом личность

определяется не только как субъект, но и как объект эконо

мической деятельности и инвестиций, более прибыльных,

чем капиталовложения в другие ресурсы. Инвестициями в

человеческий капитал считаются затраты на получение об

разования, квалификации, подготовку и переподготовку ра

ботников, поддержку здоровья, информационное обеспече

ние и т. п. Величина человеческого капитала оценивается

потенциальным доходом, который он может приносить вла

дельцу.

II. Интеллектуальный капитал — накопленная в про

цессе интеллектуальной деятельности совокупность знаний,

опыта, привычек, способностей и взаимоотношений, имею

щих экономическую ценность ииспользующихся с целью

получения дохода.

В современной экономической литературе различают интеллектуальный капитал общества (совокупность знаний, опыта, связей и информации, использующихся на Уровне общества в целом и являющихся ведущим фактором роста национального дохода постиндустриального общества), интеллектуальный капитал отдельной компании (совокупность активов, основанных на интеллектуальных способностях работников компании, реализующихся в процессе инновационной деятельности и увеличивающих ее Рыночную стоимость) и интеллектуальный капитал отдельного индивида. В высокоцивилизованном обществе ин-

теллектуальный капитал начинает преобладать над всеми Другими формами капитала, выступая главной предпосыл-

кой накопления общественного богатства.

Глава 11

Отечественные и зарубежные исследователи выделяют в структуре интеллектуального капитала отдельной компании следующие составляющие:

1. Человеческий капитал — накопленные вследствие инвестиций и воплощенные в работниках компании знания, творческие способности, профессиональный опыт и моральные ценности.

2. Структурный капитал — техническое и программное обеспечение, организационная структура, интеллектуальная собственность, отношения с клиентами и т. п.

В состав структурного капитала входят:

— клиентский капитал (отношения с заказчиками, покупателями, деловые связи с поставщиками, товарные знаки и знаки обслуживания и т. п.);

— организационный капитал (информационные ресурсы, электронные сети, организационная структура, авторские права и т. п.)1.

III. Социальный капитал — капитал, представленный в качестве социальных связей и отношений, основанных на доверии как концентрации ожиданий и обязательств, побуждающих хозяйствующих субъектов к более эффективным действиям с целью достижения общих задач. В отличие от материализованного физического капитала и неотъемлемого от индивида человеческого капитала, социальный капитал существует лишь в отношениях между людьми. Его объективной основой являются сети социальных связей, использующиеся для информации, обучения, формирования правил поведения и репутации, основанных на порядочности, надежности, последовательности, лояльности, честности, открытости, соблюдении общепризнанных морально-этических ценностей.

Западные исследователи определяют социальный капитал как определенную сумму ресурсов (фактических или

1 ЭдвинссонЛ. Интеллектуальный капитал: определение истинной стоимости компании / Л. Эдвинссон, М. Мэллоун // Новая постиндустриальная волна на Западе : антология ; под ред. В. Иноземцева. — М. : Academia, 1999. — С. 434.

Капитал. Издержки производства и прибыль

виртуальных), накапливающихся у индивидов и групп благодаря наличию сети более или менее институционализированных отношений взаимного признания и доверия1, утверждая, что "социальный капитал включает как определенную сеть связей, так и определенные активы, которые могут быть мобилизованы через эту сеть"2, они выделяют следующие его формы:

1) обязательства и ожидания, зависящие от надежности социальной среды;

2) информационные возможности (способность социальной структуры к передаче информационных потоков и норм);

3) социальные нормы и этические принципы3.

Таким образом, согласно современным научным подходам, капитал может иметь не только овеществленные, но и неовеществленные (воплощенные в отдельных людях или отношениях между ними) формы. Согласно утверждению известного французского исследователя П. Бурдье, постиндустриальные преобразования способствуют развитию таких основных состояний капитала:

1) инкорпорированного (совокупности относительно устойчивых, воспроизводимых диспозиций и способностей, которыми наделен собственник той или иной формы капитала);

2) объективируемого (овеществленных форм капитала, доступных непосредственному восприятию и передаче в физической, предметной форме);

3) институционализированного (признание определенного вида капитала ресурсом, неформализованным или

1 Bourdien P. The Forms of Capital / P. Bourdien // Handbook of Theory and Research for Sociology of Education. — N. Y., 1986. — P. 18.

Nacnapiet I. Social Capital, Intellectual Capital and the Organization Advantage / I. Nacnapiet, S. Choshal // Academy of Management Review. —1998. — Vol. 23. — P. 32.

КоулманДж. Капитал социальный и человеческий / Дж. Ко-Улман // Общественные науки и современность. — 2001. — № 3. -С. 129.

Глава 11

формализованным в виде прав собственности, сертификатов и т. п.)1.

Важно подчеркнуть, что человеческий, интеллектуальный и социальный капитал не являются отдельными и независимыми активами. Они формируются и развиваются в органическом единстве, взаимодействии и взаимосвязи взаимопроникая и дополняя друг друга. Учитывая то, что накопление, усовершенствование и всестороннее развитие человеческого богатства приобретают наибольшую ценность в контексте имеющихся источников современного экономического роста, становится понятной важность этого подхода для анализа капитала как экономической категории.

Не отбрасывая ни одного из толкований капитала, накопленных научной мыслью за всю историю развития экономической теории, важно подчеркнуть необходимость анализа сущности капитала в контексте социально-экономических и исторических условий его саморазвития.

В широком понимании капитал — сложный, многоуровневый и многоаспектный феномен, определяющий самоорганизацию хозяйственной жизни, направленную на самовозрастание стоимости. В узком понимании капитал — самовозрастающая авансированная стоимость; определенные вложения или активы, дающие возможность получения дохода.

Многоаспектность категории "капитал" проявляется в разнообразных формах его существования (рис. 11.1). В современной экономической литературе различают следующие аспекты анализа капитала:

1. В зависимости от сферы применения (промышленный, торговый, ссудный капиталы, или капитал сферы производства и капитал сферы обращения).

Промышленный капитал — капитал, применяемый в сфере материального и нематериального производства с целью получения прибыли.

lBourdien P. The Forms of Capital / P. Bourdien // Handbook of Theory and Research for Sociology of Education. — N. Y., 1986. " P. 19.

|

Глава 11

Торговый капитал — капитал, функционирующий в сфере товарного обращения, и обеспечивающий получение торговой прибыли.

Ссудный капитал — денежный капитал, предоставленный в заем и приносящий владельцу доход ввиде процента.

2. В зависимости от направления инвестирования (материально-вещественный, человеческий, интеллектуальный, социальный капитал).

3. В зависимости от масштабов функционирования (местный, региональный, национальный, транснациональный капитал).

4. В зависимости от значения в создании и перераспределении дохода (реальный и фиктивный капитал).

Реальный капитал обслуживает прежде всего движение промышленного капитала, играет определяющую роль всоздании дохода, воплощаясь в материально-вещественных, денежных и духовных ценностях. Фиктивный капитал (от лат. fictio — выдумка) — капитал, представленный в ценных бумагах (акциях, облигациях и т. п.), регулярно приносящий доход их владельцу и осуществляющий самостоятельное, отличающееся от реального капитала, движение на рынке ценных бумаг. Сам по себе фиктивный капитал как титул собственности на ценные бумаги доход не создает, он лишь способствует его перераспределению.

Разновидностью фиктивного является спекулятивный капитал, направленный не на долгосрочные вложения, а на быстрое получение спекулятивной прибыли за счет игры на колебаниях рыночных курсов ценных бумаг.

Иллюзорность фиктивного капитала ярко проявляется в период биржевых потрясений, при которых падения рыночных курсов ценных бумаг может существенно уменьшить величину фиктивного капитала при тех же объемах капитала реального;

5. В зависимости от роли в воспроизводственном про

цессе (капитал-собственность, капитал-функция).

Капитал-собственность — капитал, находящийся в собственности кредитора. Капитал-функция — заимствованный капитал, функционирующий в определенной об-

капитал. Издержки производства и прибыль

6. В зависимости от источника формирования (соб-

ственный и привлеченный капитал).

Собственный капитал — капитал, вложенный собственником фирмы; определяется как разность между совокупными активами фирмы и ее обязательствами.

Привлеченный капитал создается за счет размещения ценных бумаг и получения банковского кредита.

7. В зависимости от инновационной направленности

(нерисковый и венчурный (рисковый) капиталы).

Венчурный капитал — рисковый капитал, функционирующий в инновационной сфере и обеспечивающий коммерциализацию нововведений.

8. В зависимости от форм функционирования (индиви

дуальный, общественный, коллективный).

11.2. Структура авансированного капитала. Издержки производства, их сущность и классификация

Авансированный промышленный капитал вкладывается в средства производства и рабочую силу.

Рабочая сила (личный фактор производства) — это способность человека к наемному труду, совокупность его физических и умственных способностей.

Уровень развития рабочей силы в современных условиях коренным образом изменяется под влиянием научно-технической революции. Возрастает значение умственных способностей, творческих и духовных усилий работников в организации и управлении производством, повышаются требования к уровню их образовательной и квалификационной подготовки. Качество и уровень развития рабочей силы определяются величиной инвестиций в человеческий капитал.

Средства производства (вещественные факторы произ-водства) включают:

предметы труда — объекты целенаправленной дея-тельности человека, являющиеся материальной основой

Глава 11

создаваемого продукта (естественные вещества в первоначальном или частично обработанном состоянии);

— средства труда— вещь или комплекс вещей, которыми человек преобразует предметы труда (машины, инструменты, оборудование, транспортные средства и т. п.).

Средства и предметы труда являются материально-вещественной основой промышленного капитала и постоянно совершенствуются в процессе развития научно-технического прогресса. Современный этап эволюции средств производства связан с широкой автоматизацией производства, компьютеризацией труда, применением принципиально новых предметов труда с заведомо заданными свойствами (полимеров, керамики, полупроводниковых и сверхчистых материалов), информационных технологий и биотехнологий, принципиально новых видов энергии и т. п.

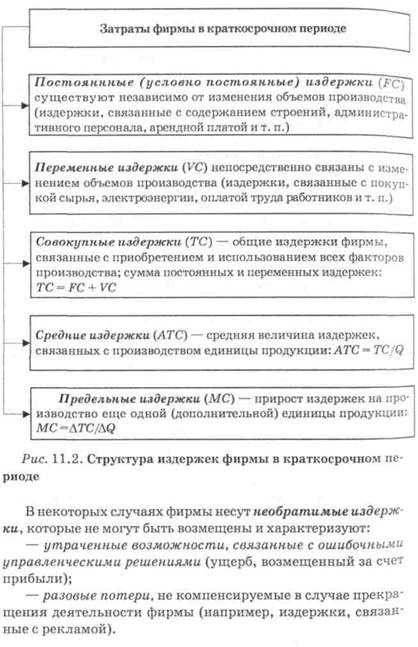

Издержки производства являются формой движения авансированного капитала.

Издержки производства — стоимостная оценка затрат экономических ресурсов, осуществленных предпринимателями с целью производства продукции.

Понятие издержек в экономической науке базируется на общей идее ограниченности ресурсов и возможности их альтернативного использования, поскольку выбор определенного варианта производства предопределяет потерю выгод от использования соответствующих ресурсов наилучшим из всех возможных способов.

В связи с этим действительные издержки делятся на внешние и внутренние.

Внешние (явные, или эксплицитные) издержки — издержки на оплату экономических ресурсов, поставщики которых не являются владельцами фирмы (денежные издержки на приобретение сырья, топлива, оборудования, трудовых и транспортных услуг и т. п.).

Внутренние (неявные, или имплицитные) издержки — издержки фирмы на использование собственных (неоплачиваемых) ресурсов. Неявные издержки включают недополученные предпринимателем доходы при наиболее выгодном альтернативном применении собственных ресурсов. Со-

капитал. Издержки производства и прибыль

временная экономическая наука причисляет к внутренним издержкам нормальную прибыль — минимальную плату, необходимую для продолжения деятельности предпринимателя в определенной сфере бизнеса.

Выделение явных и неявных издержек отражается в двух подходах к пониманию природы издержек фирмы.

I. Бухгалтерский подход предусматривает учет внеш

них (явных) издержек, которые оплачиваются непосред

ственно после получения счета или накладной. Эти издерж

ки отражаются в бухгалтерском балансе фирмы и являются

бухгалтерскими издержками.

II. Экономический подход к издержкам производства

предусматривает учет не только внешних, но и внутренних

издержек, связанных с возможностью альтернативного ис

пользования ресурсов. Таким образом, экономические из

держки отличаются от бухгалтерских на величину альтер

нативной стоимости собственных ресурсов.

Альтернативная стоимость (стоимость утраченных возможностей, утраченная выгода) — стоимость наилучшей (наиболее оплачиваемой) альтернативной возможности производства или поведения фирмы при сравнительной степени риска.

Таким образом, экономические (вмененные) издержки — это издержки, которые необходимо понести предпринимателю, чтобы отвлечь ресурсы от их альтернативного использования. Это действительные затраты на производство товара, отражающие стоимость ресурсов при наилучшем из возможных вариантов их применения.

В зависимости от срока, в течение которого возможно изменение экономических ресурсов, привлеченных фирмой к производству определенного вида продукции, различают:

затраты фирмы в долгосрочном периоде (временном интервале, достаточном для изменения всех занятых Ресурсов);

затраты фирмы в краткосрочном периоде (времен-ном интервале, в течение которого хотя бы один вид ресурсов остается неизменным).

Затраты фирмы в краткосрочном периоде делятся на по-стоянные, переменные, совокупные, средние и предельные (Рис. Ц.2).

|

Глава 11

капитал. Издержки производства и прибыль

|

из

5.00

|

Обсуждение в статье: Капитал как экономическая категория товарного производства |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы