|

Главная |

Ее определяющие. Экономическая роль прибыли

|

из

5.00

|

Прибыль на капитал — важнейшая категория рыночной экономики, сложная и многогранная по своей сути и конкретным формам проявления. Эволюция научных представлений о природе и источниках прибыли отражает развитие теоретических исследований сущности и динамики движения капитала.

Исследуя торговый капитал, меркантилисты утверждали, что прибыль возникает в сфере обращения, а ее непосредственным источником является внешняя торговля. А. Смит трактовал прибыль как доход на капитал, утверждая, что "доход, получаемый от капитала лицом, лично вкладывающим его в дело, носит название прибыли"1. Вместе с тем, по мнению ученого, "не исключено, что прибыль на капитал есть лишь другим наименованием вознаграждения особого вида труда, а именно труда по надзору и управлению. Однако прибыль абсолютно не похожа на оплату труда; в основе ее формирования лежат иные основания, безотносительные к количеству, тяжести или сложности труда по надзору и управлению. Она определяется в целом величиной применяемого капитала, и бывает большей или меньшей в соответствии с этой величиной"2.

Д.Рикардо определял прибыль как часть стоимости, остающуюся после вычитания заработной платы. Основываясь на теории трех факторов производства, Ж.-Б. Сей разделял прибыль на процент (доход на капитал) и пред-принимателъский доход (вознаграждение за "талант, деятельность, дух порядка и управления"). Дж.С. Милль анализировал прибыль как вознаграждение предпринимателя за воздержание от потребления. К. Маркс исследовал прибыль как главную цель и мотив деятельности капиталиста, ре-

СмітА. Добробут націй. Дослідження про природу та причи-Ни Добробуту націй / А. Сміт. — K. : Port-Royal, 2001. — С. 38. 2 Там само. — С 156.

Глава 11

зультат неоплаченного труда наемных работников, производную и превращенную форму прибавочной стоимости предстающую как порождение всего авансированного капитала.

Известные экономисты второй половины XIX в. Э.Бем-Баверк и А. Маршалл обращали внимание на плату за риск как составляющую прибыли. Важным шагом на пути выявления экономической природы прибыли стало исследование известного американского ученого Дж.Б. Кларка "Распределение богатства" (1895). Разграничив два состояния экономики (статическое и динамическое), ученый пришел к выводу, что в статической экономике формируются такие доходы, как заработная плата, процент, рента и предпринимательский доход (оплата управленческого труда). Вместе с тем в условиях динамической экономики создаются необходимые предпосылки для возникновения прибыли как специфического вида дохода.

В западной экономической литературе термин "прибыль", как правило, употребляется в широком и узком смысле, а именно:

— доход, включающий процент (широкий подход);

— предпринимательский доход, не включающий процент (суженный подход).

В XX в. общеупотребительным стало использование данного термина в узком понимании, вытеснившем идентичное понятие предпринимательского дохода. При этом в экономической литературе утвердились следующие подходы к толкованию экономической природы прибыли.

1. Прибыль как вознаграждение за умелую оценку рисков и неопределенности. Этот подход был обоснован известным американским экономистом Ф. Найтом, утверждавшим, что прибыль порождается особым предпринимательским талантом, умением адаптироваться к нуждам динамического развития и адекватно отвечать на предвиденные и непредусмотренные риски. "В условиях предпринимательской системы экономическую деятельность направляет специальный социальный класс — бизнесмены, — писал исследователь. — Они в строгом понимании являются

питал. Издержки производства и прибыль

производителями, вто время как население просто обеспе-ивает их производственными услугами"1.

2. Прибыль как вознаграждение за новаторство, внедрение технических, коммерческих, организационных и финансовых нововведений. Этот подход был обоснован известным австро-американским ученым Й. Шумпетером в книге "Теория экономического развития" (1912) путем исследования прибыли как мощной творческой силы развития рыночной экономики2.

3. Прибыль как следствие монопольной власти, возникающей в результате ограничения конкуренции. Этот подход был обоснован американским экономистом Э. Чем-берлином, автором книги "Теория монополистической конкуренции" (1933) и английской исследовательницей Дж. Робинсон, написавшей "Экономику несовершенной конкуренции" (1933). По мнению этих исследователей, в условиях монополизации существуют возможности завышения цен и формирования дохода, источником которого является реализованная в цене монопольная власть. В то же время необходимо подчеркнуть, что вопрос о монопольной составляющей прибыли до сих пор остается дискуссионным.

В современной экономической теории значительное внимание уделяется анализу прибыли фирм, действующих в условиях различных типов рыночных структур. При этом прибыль трактуется как выраженный в денежной форме доход предпринимателя на вложенный капитал, разность между общей выручкой от реализации (валовым доходом) и совокупными затратами фирмы:

Р= TR - ТС,

где P ~ прибыль фирмы; TR —- выручка от реализации; ТС - совокупные издержки.

1 Knight F.N. Risk.Uncertainty and Profit / F.N. Knight. — Boston ; N. Y.,1957. — P. 271.

Шумпетер Й. Теория экономического развития / Й. Шумпе-ТеР- — М. : Прогресс, 1982.

| Глава 11 |

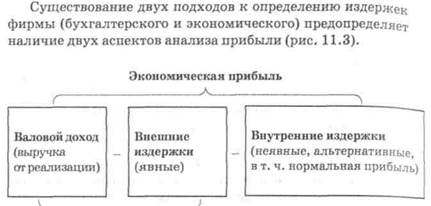

Бухгалтерская прибыль Рис. 11.3. Экономическая и бухгалтерская прибыль фирмы

Бухгалтерская прибыль определяется как разность между валовым доходом (выручкой от реализации продукции) и бухгалтерскими (внешними) издержками производства.

Экономическая прибыль определяется как разность между валовым доходом и экономическими (внешними и внутренними, с учетом нормальной прибыли) издержками производства.

Нормальная прибыль — обычный для отрасли доход от экономических ресурсов; минимальный доход, стимулирующий предпринимателя продолжать дело, оставаясь в определенной сфере бизнеса. Поскольку нормальная прибыль является вознаграждением за выполнение предпринимательских функций, она входит в состав внутренних издержек фирмы.

Конечный финансовый результат, более всего интересующий предпринимателя, являются называется чистой прибылью. Чистая прибыль— прибыль, остающаяся в распоряжении предпринимателя после расчетов с бюджетом по налогам и другим обязательным платежам.

Экономическая прибыль — это излишек сверх нормальной прибыли, являющийся результатом инициативы пред-принимателя, его умения найти самое лучшее применение и

капитал. Издержки производства и прибыль

комбинацию экономических ресурсов, осуществить нововве-

дения, рискнуть. При ее расчете возможны такие ситуации:

экономическая прибыль является отрицательной ве

личиной, что свидетельствует о необходимости поиска более

выгодных путей применения имеющихся ресурсов;

— экономическая прибыль является нулевой — это означает, что предприниматель получает нормальную прибыль и альтернативное применение вложенных средств не увеличит его доход;

— экономическая прибыль является положительной величиной, что свидетельствует об эффективном использовании ресурсов.

Возникновение экономической прибыли побуждает предпринимателей направлять свои капиталы в определенную сферу общественного производства, что способствует расширению круга производителей и снижению рыночных цен. Результатом последнего является уменьшения экономической прибыли, ее исчезновение, а затем перелив капиталов в другие сферы деятельности. Однако уменьшение количества производителей повышает рыночные цены и ведет к увеличению экономической прибыли и т. д. Таким образом, колебание экономической прибыли в ближайшей перспективе — надежный механизм выявления общественных потребностей и их эффективного удовлетворения путем повышения производительности труда, внедрения нововведений в сферу техники, технологии и организации производи ства.

Существование избыточной прибыли в долгосрочном периоде свидетельствует о наличии препятствий для эффективной конкуренции производителей на определенном рынке. Монопольная прибыль — прибыль фирмы, занимающей монопольное положение на рынке.

Средствами измерения прибыли является ее масса (абсолютная денежная величина) и норма (качественный процентный показатель).

Масса прибыли — это абсолютный объем прибыли в денежном выражении.

Норма прибыли характеризует степень прибыльности Читала и определяется как процентное отношение массы прибыли ко всему авансированному капиталу.

Глава 11

11.4. Кругооборот и оборот промышленного капитала. Амортизация основного капитала

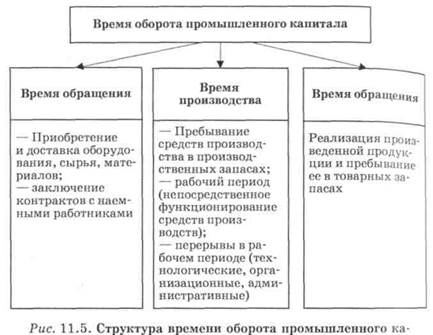

Функционируя по схеме Д — Т — Д', капитал непрерывно возвращается к своей первоначальной форме, осуществляя своеобразное движение по кругу. Реальный кругооборот промышленного капитала проходит три логически последовательные стадии (рис. 11.4):

I — покупка необходимых факторов производства (средств производства (СП) и рабочей силы (PC));

II — производство определенной товарной массы;

III — продажа произведенной товарной продукции.

|

|

Глава 11

логических циклов и частями переносящая свою стоимость на произведенную продукцию.

Предметы труда — сырье, материалы, комплектующие, полуфабрикаты — принимают участие в производственно-технологическом цикле и полностью потребляются на протяжении одного такого цикла. Их стоимость быстро оборачивается, полностью переносится живым конкретным трудом на создаваемую в том же самом производственно-технологическом цикле товарную продукцию. Дальше она приобретает денежную форму вследствие реализации продукции и снова направляется на закупку новых партий предметов труда. Быстро оборачиваются также средства в товарной и денежной формах.

Оборотный капитал — часть промышленного капитала, функционирующего в виде предметов труда, незавершенного производства, готовой продукции, денежных средств (в т. ч. заработной платы), которые оборачиваются и переносят свою стоимость на произведенную продукцию на протяжении одного производственно-технологического цикла.

Оборотный капитал полностью возвращается к предпринимателю после завершения каждого кругооборота.

Вместе с тем необходимо учитывать, что ускорение научно-технического прогресса, усложнение производственных технологий, непрерывное генерирование инноваций как определяющие факторы современного экономического развития успешных стран подрывают основы классической теории оборота капитала. Делая ударение на принципиальном изменении роли фактора времени в информационном обществе, современные исследователи обращают внимание на размывание четкой границы между основным и оборотным капиталом. Свидетельство этого — увеличение продолжительности производственного цикла в самолето-, кора' бле-, ракетостроении, которое удлиняет жизненный цикл оборотного капитала в данных отраслях до 2—3 лет. В то же время некоторые виды производственного оборудований (компьютеры, факсы, ксероксы и т. п.) вследствие быстрого

|

| Глава 11 |

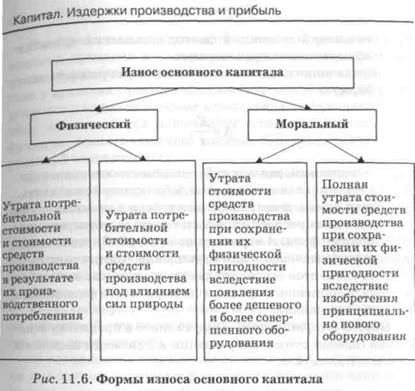

Материально-вещественные элементы основного капитала могут подвергаться моральному износу, обусловленному научно-техническим прогрессом.

Моральный износ основного капитала — технико-экономическое старение его элементов, проявляющееся в потере целесообразности их дальнейшей эксплуатации в результате появления более дешевых и более совершенных средств труда. Различают моральный износ первого и второго видов.

Моральный износ первого вида обусловлен удешевлением элементов основного капитала вследствие повышения производительности труда в отраслях, производящих машины и оборудование, подобные тем, которые используется на действующих предприятиях. Этот вид износа не вызывает потребности в немедленной замене старой техники новой,

однако свидетельствует о необходимости более активного использования существующего оборудования.

Моральный износ второго вида обусловлен изобретением новых, более эффективных средств производства, применение кот улучшает качественные характеристики и Удешевляет производимую продукцию. Такая форма морального износа подрывает конкурентоспособность предприятий и вызывает необходимость замены действующего устаревшего оборудования до истечения срока его физического износа.

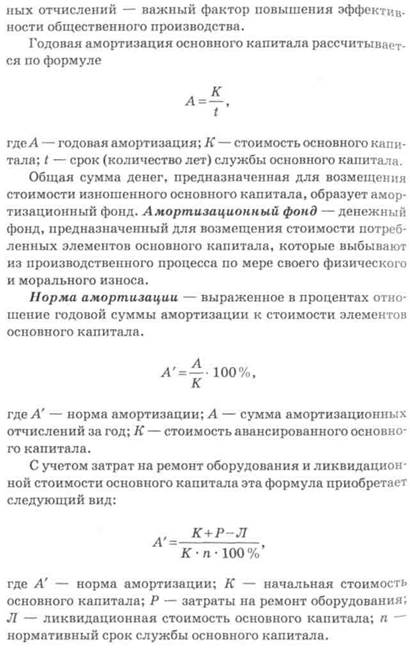

Амортизационное отчисление — ежегодное списание части стоимости основного капитала. Амортизационные отчисления являются частью валовых издержек предприятия, вместе с тем они выступают источником возмещения износа 0сновн финансовые предпосылки для инвестирования. Именно поэтомсистема амортизацион-

372

372

Глава 11

капитал Издержки производства и прибыль

Интенсификация производства в странах с развитой эко-номикой приводит к потерям амортизационным фондом функций финансирования восстановления основного капи-тала в пределах простого воспроизводства. В современных условиях амортизационные отчисления превращаются в один из важнейших источников накопления, выполняя функции, аналогичные тем, которые присущи капитализированной части прибыли.

К основным методам амортизации относятся:

1. Метод ускоренной амортизации — система ее на

числения, при которой на протяжении первых лет или всего

амортизационного периода обеспечивается опережающий

рост накопленной суммы амортизационных отчислений по

сравнению с реальными темпами потери потребительских

свойств и стоимости средств труда.

В этом случае используют:

а) неизменную годовую норму амортизации относитель

но остаточной стоимости средств производства, которая по

степенно уменьшается;

б) постепенное сокращение годовых норм амортизации

по отношению к начальной стоимости основного капитала

по мере удлинения сроков его функционирования.

Ускоренная амортизация активизирует вывод из эксплуатации физически изношенного и морально устаревшего оборудования и дает возможность динамично подходить к воспроизводству основных средств с учетом фактора времени и тенденций развития научно-технического прогресса.

2. Метод неускоренной амортизации — система ее

начисления, при которой на протяжении экономически ра

ционального срока службы средств труда обеспечивается

Равенство накопленной суммы амортизационных отчисле

нии и реальных темпов потери потребительских свойств и

стоимости этих средств труда.

Анализ проблем неускоренной амортизации свидетельствует о невозможности точного расчета ее параметров для Конкретного средства труда. При использовании обычного Равномерного метода начисления амортизации игнорирует-ся неравномерность ежегодного износа элементов основного капитала на протяжении срока их службы. Поэтому услов-

Глава 11

но методом неускоренной амортизации принято считать прямолинейный метод, согласно которому амортизация начисляется пропорционально календарному времени использования средств труда. Вместе с тем необходимо отметить, что прямолинейный метод начисления может быть как неускоренным (при совпадении амортизационного периода с экономически рациональным сроком службы), так и ускоренным (если это условие не выполняется).

Государственная амортизационная политика является важным фактором активизации инвестиционной деятельности предприятий в условиях рыночной экономики. Практика свидетельствует, что правительства развитых стран мира активно используют ускоренную амортизацию и амортизационные льготы с целью регулирования скорости оборота основного капитала, интенсификации процесса его воспроизводства, внедрения достижений научно-технического прогресса, стимулирования нововведений и роста конкурентоспособности национальных предприятий. Так, в 1977 г. Министерство международной торговли и промышленности Японии сократило сроки амортизации факсимильных аппаратов с 10 до 5 лет, побуждая пользователей покупать их более совершенные модели. Аналогичная ситуация возникла в 1978—1979 гг. в сфере робототехники, когда были сокращены сроки амортизации высокопроизводительных аппаратов и покупатели могли на протяжении первого года эксплуатации оборудования списать 25 % его стоимости

1 Портер М. Японская экономическая модель: Может ли Япония конкурировать? / М. Портер, X. Такеути, М. Сакакиба' ра. — М. : Альпина Бизнес Букс, 2005. — С. 55—56.

капитал. Издержки производства и прибыль

УЧЕБНЫЙ ТРЕНИНГ

|

из

5.00

|

Обсуждение в статье: Ее определяющие. Экономическая роль прибыли |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы