|

Главная |

Прогноз по стационарным моделям временных рядов

|

из

5.00

|

Наиболее популярным методом прогнозирования является использование моделей авторегрессии и скользящего среднего (АРСС), в которых не участвуют экзогенные (независимые) переменные. Модели данного класса служат для обработки стационарных временных рядов (рядов динамики).

Модель АРСС включает две составные части:

а) авторегрессионный процесс (АР). Выражает переменную  в виде функции предшествующих значений , то есть

в виде функции предшествующих значений , то есть

. (9.9)

. (9.9)

Модель, описываемая соотношением (9.9), называется процессом авторегрессии порядка p.

б) процесса скользящего среднего:

. (9.10)

. (9.10)

Модель (9.10) носит название процесс скользящего среднего порядка q.

Для построения модели АРСС следует объединить линейные формы процессов авторегрессии и скользящего среднего с моделью сдвига  .

.

Тогда получим:

(9.11)

(9.11)

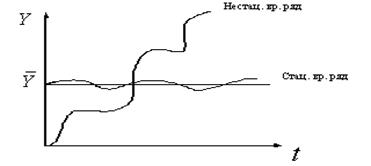

Следует заметить, что уравнение (9.11) может адекватно описывать поведение временных рядов в экономике, если ряды динамики являются стационарными. Стационарность временного ряда означает, что зависимая переменная имеет постоянную среднюю и дисперсию в течение периода наблюдения, то есть

,

,

а также ковариации наблюдений зависят от длины между отсчетами.

Приведем графическое изображение стационарного и нестационарного временных рядов (рис. 24).

Рис. 24

Сведение нестационарного ряда к стационарному с последующей его обработкой может быть осуществлено на основе метода последовательных разностей:

,

,  и т.д.

и т.д.

Необходимый наивысший порядок последовательных разностей, при котором нестационарный временной ряд сводится к стационарному в условии ненулевого тренда, обозначим символом d. Тогда после нахождения прогноза  необходимо рассчитать прогноз эндогенной переменной по формуле

необходимо рассчитать прогноз эндогенной переменной по формуле  и т. д.

и т. д.

Модель, учитывающая последовательные разности, носит название авторегрессии и интегрированного скользящего среднего АРИСС (p, d, q). Например, АРИСС (2, 1, 1) указывает на включение в уравнение двух авторегрессионных слагаемых (из конечных разностей первого порядка) и одного слагаемого модели скользящего среднего:

АРИСС (2, 1, 1):  .

.

В условиях применения АРИСС-модели возникают три основные задачи:

· оценка структуры модели, то есть спецификация параметров p,

d и q;

· оценка коэффициентов модели  ;

;

· прогнозирование переменной  модели.

модели.

Перейдем к решению этих задач:

1. Процедура спецификации модели обычно начинается с решения задачи оценивания порядка включаемых в модель конечных разностей d.

Шаг 1.Производят изучение выборки данных, если Y проявляет тенденцию к росту, то вычисляют конечные разности 1-го поряд-

ка  .

.

Шаг 2.Проверяют парный коэффициент корреляции  между зависимой переменной

между зависимой переменной  и лаговой переменной

и лаговой переменной  . При корректном выборе параметра d индикатор

. При корректном выборе параметра d индикатор  , тогда в качестве оценки

, тогда в качестве оценки  принимают k*. Изобразим алгоритм остановки процесса преобразования исходной модели к стационарной с помощью графика

принимают k*. Изобразим алгоритм остановки процесса преобразования исходной модели к стационарной с помощью графика  , который носит название кореллограммы:

, который носит название кореллограммы:

Рис.25

2. Нахождение оценок параметров авторегрессии  и скользящего среднего осуществляют в три этапа.

и скользящего среднего осуществляют в три этапа.

Этап 1. Выбирают начальные значения  и

и  , по возможности наименьшие

, по возможности наименьшие  ,

,  .

.

Этап 2. Оценивают АРИСС (  ) и находят остатки

) и находят остатки  , с помощью которых рассчитывают частные коэффициенты автокорреляции:

, с помощью которых рассчитывают частные коэффициенты автокорреляции:

.

.

Если  , то сохраняют и , в противном случае увеличивают начальные значения ρ и q на единицу и повторяют этап 2 для модели АРИСС ( ) до тех пор, пока коэффициенты частной корреляции не обратятся в нуль.

, то сохраняют и , в противном случае увеличивают начальные значения ρ и q на единицу и повторяют этап 2 для модели АРИСС ( ) до тех пор, пока коэффициенты частной корреляции не обратятся в нуль.

Приведем таблицу выбора моделей низких порядков АРИСС на базе определенных значений коэффициентов корреляции.

| Модель |

|

|

| Нестационарная | Отличен от нуля | Отличен от нуля |

| АРИСС(0, 0, 0) | Все равны нулю | Все равны нулю |

| АРИСС(1, 0, 0) | Стремятся к нулю | Обращаются в нуль после 1-ого лага |

| АРИСС(2, 0, 0) | Стремятся к нулю | Обращаются в нуль после 2-ого лага |

| АРИСС(0, 0, 1) | Обращаются в нуль после 1-ого лага | Стремятся к нулю |

| АРИСС(0, 0, 2) | Обращаются в нуль после 2-ого лага | Стремятся к нулю |

| АРИСС(1, 0, 1) | Обращаются в нуль после 1-ого лага | Обращаются в нуль после 1-ого лага |

Этап 3. Закончив процесс оценивания структуры модели АРИСС, переходят к оцениванию ее коэффициентов. Следует заметить, что лишь при  целесообразно применять классический МНК, а в противном случае требуется использовать операторы декорреляции или взвешенные модификации МНК.

целесообразно применять классический МНК, а в противном случае требуется использовать операторы декорреляции или взвешенные модификации МНК.

Для решения задачи нахождения прогноза используют модель

с наблюдаемыми остатками  :

:

где  ,

,  .

.

Процесс построения прогнозируемых значений происходит последовательно, начиная с оценки прогноза на один период, используя который, получают прогноз на 2 периода в будущее и так далее. Проиллюстрируем этот процесс для модели АРИСС (2, 0, 1):

,

,  .

.

Для нахождения прогноза в момент времени Т+1 оценивают коэффициенты и после подстановки получают:

,

,

где остаток, полученный в момент Т+1, равен нулю. Далее, для получения прогноза в момент Т+2, имеют

.

.

Заметим, что процесс скользящего среднего с момента Т+2 уже не участвует в прогнозировании.

Рассмотрим применение АРИСС-модели для прогнозирования темпа инфляции [17]:

Пример. В макроэкономике одной из центральных проблем является установление количественной взаимосвязи между темпом инфляции и уровнем безработицы. Современное состояние, основанное на концепции инфляционных ожиданий и расширившее классическую зависимость А.Филлипса, имеет вид [27]:

,

,

где  – темп инфляции в момент t;

– темп инфляции в момент t;

– уровень безработицы в момент t;

– уровень безработицы в момент t;

– естественный уровень безработицы, не воздействующий на темп инфляции.

– естественный уровень безработицы, не воздействующий на темп инфляции.

На основе статистических данных экономики США за 1977 – 1990 гг. об уровнях инфляции INF(t) и безработицы U(t) была построена эконометрическая модель вида:

(9.12)

(9.12)

.

.

Качество модели (9.12) – достаточно высокое, действительно:

а) t-статистики оценок параметров превышают табличные пороговые значения и позволяют сделать вывод о значимости коэффициентов модели;

б) статистика Дарбина-Вотсона близка к значению 2, что говорит об отсутствии автокорреляции остатков при любом разумно малом уровне значимости α;

в) коэффициент адекватности позволяет судить об очень высокой доле дисперсии зависимой переменной, объясненной с помощью уравнения авторегрессии АРИСС (1, 1, 0).

Полученное уравнение имеет содержательную интерпретацию, которая позволяет сделать вывод о большой инерционности инфляционного процесса; более того, значение мультипликатора (  ),

),

превышающее единицу, указывает на самоускоряющийся характер этого процесса. Из уравнения (9.12) можно найти оценку естественного уровня безработицы:

.

.

Следовательно,  , откуда

, откуда  .

.

Поэтому естественный уровень безработицы в США по данным за 1977 – 1990 гг. составил около 6%.

Пример. Согласно модели экономического роста Р.Солоу страны, имеющие большую норму сбережения и обладая высокой фондовооруженностью, будут иметь и больший доход на душу населения.

Используя зависимость, соответствующую модели Солоу, эконометрическая зависимость удельного дохода примет вид:

(9.13)

(9.13)

где  – удельный выпуск на душу трудоспособного населения L i-й страны,

– удельный выпуск на душу трудоспособного населения L i-й страны,

;

;

– средний темп роста численности населения i-й страны.

– средний темп роста численности населения i-й страны.

По данным экономики США за 1960 – 1985 гг. была получена оценка зависимости (9.13) [14].

.

.

Следовательно, доля общего дохода, обусловленная основными фондами, составила 60%. Эластичность удельного ВВП по норме сбережений составила 1,48, а по темпу роста населения – (–1,48).

Среди многочисленных методов прогнозирования важную роль играют процедуры автопрогноза, в рамках которой имеющийся в наличии временной ряд подвергается экстраполяции только на базе его значений, полученных в прошлые периоды времени.

Наиболее эффективное решение задач краткосрочного и среднесрочного автопрогноза производится на основании моделей авторегрессии и интегрированного скользящего среднего АРИСС (p, d, q):

(9.14)

(9.14)

где  – ряд, полученный после применения к исходному ряду

– ряд, полученный после применения к исходному ряду  – кратной процедуры последовательных разностей, т.е.:

– кратной процедуры последовательных разностей, т.е.:

Частными случаями модели (9.14) являются:

модель авторегрессии AP (p)

(9.15)

(9.15)

модель скользящего среднего СС (q)

(9.16)

(9.16)

Модель (9.14) предназначена для описания нестационарных временных рядов  , содержащих трендовую аддитивную составляющую

, содержащих трендовую аддитивную составляющую  , имеющих вид алгебраического полинома степени k – 1

, имеющих вид алгебраического полинома степени k – 1  с коэффициентами любого типа (случайного или детерминированного).

с коэффициентами любого типа (случайного или детерминированного).

Модели (9.15) и (9.16) описывают стационарные (в широком смысле) временные ряды, т.е. их средние  , дисперсии

, дисперсии  и ковариации

и ковариации  остаются постоянными в течение времени t.

остаются постоянными в течение времени t.

В теории рядов динамики основные кривые роста, описывающие трендовую составляющую , имеют вид, представленный в табл. 9.4.

Из двух последних столбцов таблицы вытекает, что подбор кривых роста осуществляется путем вычисления характеристик прироста уровней ряда, которое выполняется по следующему алгоритму:

1. Производится сглаживание ряда динамики методом скользящей средней (т.е., для каждых  – нечетных последовательно расположенных уровней ряда вычисляют среднюю величину, далее переходят к расчету средних для уровней

– нечетных последовательно расположенных уровней ряда вычисляют среднюю величину, далее переходят к расчету средних для уровней  (отбрасывая первый и добавляя следующий за

(отбрасывая первый и добавляя следующий за  ) и т.д. Общая формула

) и т.д. Общая формула  имеет вид:

имеет вид:

. (9.17)

. (9.17)

Таблица 9.4

| № п/п | Название кривой роста | Вид тренда | Характеристика подбора | Характер изменения во времени |

Линейная

|

|

| Примерно одинаковые | |

Парабола второго порядка

|

|

| Линейно изменяются | |

Кубическая парабола

|

|

| Линейно изменяются | |

Показательная

|

|

| Примерно одинаковые | |

Модифицированная показательная

|

|

| Линейно изменяются | |

Логарифмическая парабола

|

|

| Линейно изменяются | |

Кривая Гомперца

|

|

| Линейно изменяются | |

Логистическая кривая

|

|

| Линейно изменяются |

Формула (9.17) допускает последовательный расчет

(9.18)

(9.18)

2. Вычисляют средние приросты по предварительно полученному ряду последовательных разностей соответствующих порядков (абсолютных приростов уровней ряда):

Если начало отсчета времени находится внутри интервала сглаживания длиной m, то общая формула исчисления средних приростов имеет вид:

. (9.19)

. (9.19)

Наиболее используемые частные случаи:

Прямое вычисление средних приростов состоит в расчете средних арифметических абсолютных приростов:

Прямое вычисление средних приростов состоит в расчете средних арифметических абсолютных приростов:

Общая формула прямого расчета (m = 2k+1):

(9.23)

(9.23)

3. Образуют ряд производных характеристик от средних приростов, основные типы которых даны в третьем столбце табл. 9.1.

4. Полученный на предыдущем шаге ряд анализируется по признаку линейного развития во времени, на основании которого подбирают вид кривой роста (тренда) в соответствии с тенденцией, отмеченной в столбце 4 табл. 9.1.

Рассмотрим иллюстративный пример выбор вида кривой роста.

Пример 9.1¢* Производство радиоаппаратуры на предприятии в течение 15 лет представлено в таблице:

| t | |||||||||

| yt | 3,6 | 4,9 | 10,3 | 12,8 | 13,7 | 14,5 | 17,1 | 24,4 | 22,9 |

| t | |||||

| yt | 25,3 | 28,2 | 30,2 | 34,1 | 32,5 |

Расчеты характеристик приростов представленного ряда помещены в табл.9.5.

Таблица 9.5

| t | yt |

|

|

|

|

|

|

|

| 3,6 | --- | --- | --- | --- | --- | --- | --- | |

| 4,9 | --- | --- | --- | --- | --- | --- | --- | |

| 10,3 | 9,60 | 2,86 | 0,31 | 0,45 | -0,51 | -1,46 | ||

| 12,8 | 11,24 | 2,26 | -0,55 | 0,20 | 0,35 | -0,70 | -1,75 | |

| 13,7 | 13,68 | 1,53 | -0,73 | 0,11 | 0,18 | -0,95 | -2,09 | |

| 14,5 | 16,50 | 2,66 | 1,13 | 0,16 | 0,42 | -0,79 | -2,01 | |

| 17,1 | 18,52 | 2,83 | 0,17 | 0,15 | 0,45 | -0,82 | -2,08 | |

| 24,4 | 20,84 | 2,74 | -0,09 | 0,13 | 0,44 | -0,88 | -2,20 | |

| 22,9 | 23,58 | 2,31 | -0,43 | 0,10 | 0,36 | -1,01 | -2,38 | |

| 25,3 | 26,20 | 1,69 | -0,62 | 0,06 | 0,23 | -1,19 | -2,61 |

Продолжение табл. 9.5

| t | yt |

|

|

|

|

|

|

|

| 28,2 | 28,14 | 2,73 | 1,04 | 1,10 | 0,44 | -1,01 | -2,46 | |

| 30,2 | 30,06 | 2,03 | -0,70 | 0,07 | 0,31 | -1,17 | -2,65 | |

| 34,1 | --- | --- | --- | --- | --- | --- | --- | |

| 32,5 | --- | --- | --- | --- | --- | --- | --- |

При рассмотрении графического изображения ряда по показателям можно сделать вывод о линейном тренде. По графикам (рис. 23) можно визуально отметить, что наибольшее приближение к линейному

развитию во времени характерно для ,  ,

,  . Среди этих трех показателей, по-видимому, наименьший разброс от линейной зависимости имеют две последние из трех. Этот результат адекватен исследуемому процессу как процессу логистическому, т.е. роста с насыщением.

. Среди этих трех показателей, по-видимому, наименьший разброс от линейной зависимости имеют две последние из трех. Этот результат адекватен исследуемому процессу как процессу логистическому, т.е. роста с насыщением.

Оценивание параметра d модели АРИСС (p, d, q) основывается на следующем условии:

(9.24)

(9.24)

Если условие (9.24) выполняется, то порядок разностей (d), включенных в модель АРИСС (p, d, q), полагают равным  .

.

Рисунки графиков рядов и характеристик прироста:

Рис. 26

Процесс преобразования исходного ряда к стационарному можно изобразить в виде графика-коррелограммы (рис. 27):

Рис. 27

Для нахождения параметров  и коэффициентов модели

и коэффициентов модели  используют условие

используют условие

, (9.25)

, (9.25)

где  – остатки оценивания модели по взвешенному МНК.

– остатки оценивания модели по взвешенному МНК.

В табл. 9.6 описаны признаки выбора порядков p и q модели АРИСС низких порядков:

Таблица 9.6

| № | Модели |

|

|

АРИСС (1, 0, 0):

| Стремится к нулю | Обращается в нуль 1-ого лага | |

АРИСС (2, 0, 0):

| Стремится к нулю | Обращается в нуль 2-ого лага | |

АРИСС (0, 0, 1):

| Обращается в нуль 1-ого лага | Стремится к нулю | |

АРИСС (0, 0, 2):

| Обращается в нуль 2-ого лага | Стремится к нулю | |

АРИСС (1, 0, 1):

| Обращается в нуль 1-ого лага | Обращается в нуль 1-ого лага |

Для решения задачи прогноза временного ряда применяют модель с наблюдаемыми остатками :

где

Процесс прогнозирования осуществляется последовательно, начиная с  , далее

, далее  и т.д.

и т.д.

Например, для прогнозирования по модели АРИСС (2, 0, 1):

Шаг 1. Оценивают коэффициенты  их подстановка дает:

их подстановка дает:

Шаг 2. Далее  , т.е. процесс скользящего среднего уже не участвует в прогнозировании. По рекомендациям, принятым в [2], не существует универсального метода прогнозирования, его выбор зависит от:

, т.е. процесс скользящего среднего уже не участвует в прогнозировании. По рекомендациям, принятым в [2], не существует универсального метода прогнозирования, его выбор зависит от:

а) глубины прогнозирования  : если

: если  , считают прогноз краткосрочным; если

, считают прогноз краткосрочным; если  – среднесрочным; если

– среднесрочным; если  – долгосрочным;

– долгосрочным;

б) длины T наблюдаемого временного ряда (при  ряд классифицируется как короткий, если

ряд классифицируется как короткий, если  – длинный);

– длинный);

в) наличия в анализируемом временном ряду сезонной составляющей и значительной случайной («шоковой») составляющей.

Приведем простейшие примеры нахождения статистического прогнозирования в задачах кратко- и среднесрочного прогноза. Попытки построения долгосрочных корректных прогнозов обречены на неудачу без привлечения экспертных оценок.

1) Рассмотрим модель временного ряда с постоянным трендом:

1.1) Метод скользящего среднего строит прогноз вида

, где

, где

1.2) Методом экспоненциального сглаживания Брауна

, где

, где

Здесь экспоненциально-взвешенная скользящая средняя  с параметром сглаживания

с параметром сглаживания  вычисляется по формуле:

вычисляется по формуле:

2) Для модели с линейным трендом:

2.1) Прогноз по методу скользящей средней:

где

Здесь

2.2) Прогноз по методу экспоненциального сглаживания:

где

|

из

5.00

|

Обсуждение в статье: Прогноз по стационарным моделям временных рядов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы