|

Главная |

Описание внутренних бизнес-процессов организации

|

из

5.00

|

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Филиал государственного образовательного учреждения

Высшего профессионального образования

«МОСКОВСКИЙ ЭНЕРГЕТИЧЕСКИЙ ИНСТИТУТ

(ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ)»

В г. Смоленске

Кафедра менеджмента и информационных технологий в экономике

Специальность 080801 «Прикладная информатика (в экономике)»

РАСЧЕТНОЕ ЗАДАНИЕ

по дисциплине «Контроллинг»

на тему

«ОБОСНОВАНИЕ ВНЕДРЕНИЯ СИСТЕМЫ КОНТРОЛИНГА В ОРГАНИЗАЦИИ ОАО «ТОРГМАШ»

Студентка группы ПИЭ1-05

Багузова О.В.

Преподаватель

к.э.н., доц. Жужгина И.А.

Вариант 1

Смоленск 2009 г.

ВВЕДЕНИЕ

Управление бизнес-процессами в современных условиях требует комплексного решения многочисленных проблем, обусловленных динамичностью макроэкономической ситуации, обострением процессов конкуренции, недостаточной информированностью о текущем состоянии и возможных перспективах развития бизнеса и т.д. Данные обстоятельства требуют формирования новых подходов к управлению и инструментов их внедрения.

Концепция контроллинга подразумевает установление цели организации, текущий сбор и обработку информации для принятия управленческих решений, осуществление функций контроля отклонений фактических показателей деятельности от плановых, а также предполагает подготовку рекомендаций для принятия управленческих решений. Контроллинг позволяет осуществлять постоянный контроль за достижением как стратегических, так и оперативных целей организации.

Целью данного расчетного задания является проверка и оценка полученных знаний и практических навыков по обоснованию внедрения системы контроллинга и применению инструментов контроллинга.

Для достижения поставленной цели должен быть решен ряд задач:

– описание внутренних бизнес-процессов в ОАО «Торгмаш»;

– построение системы сбалансированных показателей на основе стратегической карты;

– описание процедуры внедрение контроллинга в ОАО «Торгмаш»;

– описание системы бюджетирования;

– проведение анализа безубыточности и чувствительности изменений критических соотношений;

– разработка ассортиментной политики на основе операционного анализа.

АНАЛИЗ ПРЕДПОСЫЛОК ВНЕДРЕНИЯ КОНТРОЛЛИНГА В ОРГАНИЗАЦИИ ОАО «ТОРГМАШ»

Описание внутренних бизнес-процессов организации

Открытое акционерное общество «Торгмаш» образовано в 1992 году в соответствие Указом Президента Российской Федерации «Об организационных мерах по преобразованию государственных предприятий в акционерные общества» из Смоленского завода торгового оборудования, которое было создано в 1950 году.

Юридический адрес: 214031, г. Смоленск, ул. Смольянинова, д. 5.

В настоящее время организация занимается:

– производством оборудования для расстойки и выпечки хлебобулочных и кондитерских изделий;

– производством агрегатов и машин для приготовления теста;

– производством оборудования для общественного питания;

– производством столовых приборов из коррозионностойкой стали;

– производством посуды из коррозионностойкой стали;

– производством контейнеров для перевозки хлебобулочных изделий и стеллажных тележек;

– изготовлением садово-хозяйственного инвентаря, различных емкостей по эскизам заказчика, печей бытовых и для бань, ворот, дверей и других металлоизделий;

– выполнением сварочных работ, заказов по резке и штамповке металлов;

– оказанием ремонтных услуг;

– оказанием транспортных услуг;

– выпеканием хлебобулочных и кондитерских изделий.

По данным на 31.12.2008 г. в ОАО «Торгмаш» работает 119 человек, из них 75% составляет производственный персонал.

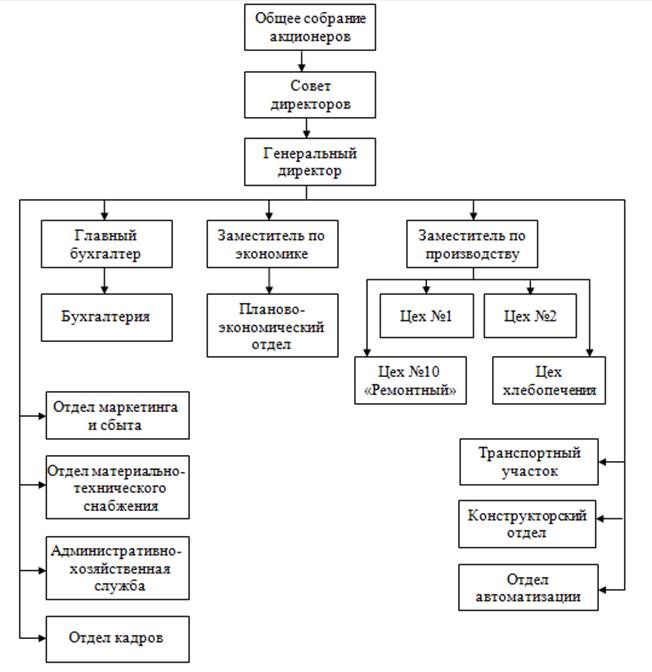

Организационная структура ОАО «Торгмаш» представлена на рисунке 1.1.

Рисунок 1.1 – Организационная структура ОАО «Торгмаш»

Проведем оценку финансового состояния ОАО «Торгмаш». Для этого воспользуемся бухгалтерским балансом, который представлен приложения А.

Из баланса видно, что за отчетный период общая стоимость активов организации возросла на 6465 тыс. руб. (т.е. на 10,7% по сравнению с началом года). Данный рост на 33,25% был обусловлен увеличением объема внеоборотных активов и на 66,75% – увеличением объема оборотных активов.

В целом же структура совокупных активов характеризуется значительным преобладанием в ней внеоборотных средств (их доля превышает 70%).

Произошедший в отчетном периоде рост величины пассивов на 99,3% был вызван увеличением размера собственных источников средств и лишь на 0,7% – увеличением размера заемных источников.

В целом же в структуре пассивов значительно преобладают собственные источники средств (их доля превышает 80%), что положительно характеризует финансовую устойчивость организации. Структура же заемных характеризуется преобладанием краткосрочные обязательства, доля которых более 96%.

Далее рассчитаем финансовые показатели деятельности ОАО «Торгмаш».

В таблице 1.1 представлены основные показатели (отчет о прибылях и убытках показан в приложении Б, формулы для расчета – в приложении В) [1].

Таблица 1.1 – Основные финансовые показатели

| Показатель | Начало отчетного периода | Конец отчетного периода | |

| Показатели финансовой устойчивости | |||

| 1. Коэффициент капитализации (плечо финансового рычага) (U1) | 0,220 | 0,203 | |

| 2. Коэффициент обеспеченности собственными источниками финансирования (U2) | 0,223 | 0,294 | |

| 3. Коэффициент финансовой независимости (автономии) (U3) | 0,819 | 0,806 | |

| 4. Коэффициент финансовой устойчивости (U4) | 0,828 | 0,813 | |

| Показатели ликвидности организации | |||

| 5. Коэффициент абсолютной ликвидности (L1) | 0,320 | 0,395 | |

| 6. Коэффициент текущей ликвидности (L2) | 1,349 | 1,743 | |

| Показатель | Отчетный период | Аналогичный прошедший период | |

| Показатели оборачиваемости | |||

| 7. Коэффициент общей оборачиваемости капитала (ресурсоотдача) (d1) | 0,79 | 0,76 | |

| 8. Коэффициент оборачиваемости мобильных средств (d2) | 3,10 | 3,30 | |

| 9. Коэффициент оборачиваемости собственного капитала (d3) | 0,97 | 0,93 | |

| Показатели рентабельности | |||

| 10. Рентабельность имущества (активов) (R1), % | 6,96 | 6,56 | |

| 11. Рентабельность оборотных активов (R2) | 27,33 | 28,27 | |

| 11. Рентабельность собственного капитала (R3), % | 8,56 | 8,05 | |

| 12. Рентабельность продаж (R4), % | 8,82 | 8,56 | |

Коэффициент капитализации (плечо финансового рычага) показывает, что на 1 рубль вложенных в активы собственных средств организация привлекла заемных средств в размере 0,22 рубля в начале периода и 0,203 рубля – в конце, причем снижение вызвано значительным увеличением величины собственного капитала. Так как значения данного показателя значительно ниже нормального ограничения, то можно говорить о достаточной устойчивости организации.

Коэффициент обеспеченности собственными источниками финансирования показывает, что 22,3% оборотных активов финансировалось за счет собственных источников в начале периода и 29,4% – в конце. Невысокие значения данного показателя свидетельствуют о том, что организация в значительной степени зависит от заемных источников при формировании своих оборотных активов.

Коэффициент финансовой независимости (автономии) показывает, что доля собственных средств в общей сумме источников финансирования составляла 81,9% в начале периода и 80,6% – в конце. Значительное превышение значений данного показателя над нормальным ограничением свидетельствует о том, что организация имеет высокую степень финансовой независимости, поскольку преобладающая часть стоимости имущества принадлежит собственникам.

Коэффициент финансовой устойчивости показывает, что 82,8% совокупных активов организации финансировалось за счет устойчивых источников в начале отчетного периода и 81,3% – в его конце. Значительное превышение значений показателя над нормальным ограничением свидетельствует о преобладании в структуре источников финансирования таких, которые данный хозяйствующий субъект может использовать в своей деятельности в течение длительного время.

Коэффициент абсолютной ликвидности показывает, что за счет денежных средств и приравненных к ним финансовых вложений организация может покрыть 32,0% текущей краткосрочной задолженности в начале периода и 39,5% – в конце периода. Так как значения данного показателя выше установленного нормального ограничения, то можно говорить о наличии у организации достаточной платежеспособности по краткосрочным обязательствам, поскольку она обладает всеми возможностями, необходимыми для их быстрого погашения.

Коэффициент текущей ликвидности показывает, что, мобилизовав свои собственные активы, организация сможет погасить все текущие обязательства по кредитам и расчетам как в начале, так и в конце отчетного периода, причем после этого погашения для продолжения деятельности у нее останется 25,87% от величины оборотных активов в начале периода и 42,63% – в конце. Превышение значений над оптимальным уровнем позволяет рассматриваться состояние бухгалтерского баланса организации как удовлетворительное.

Коэффициент общей оборачиваемости капитала (ресурсоотдача) показывает, что в отчетном периоде весь капитал организации сделал 0,79 оборота, в то время как в аналогичном прошедшем – 0,76 оборота. Данное увеличение свидетельствует о том, что в организации стал быстрее совершаться полный цикл производства и обращения, приносящий прибыль, т.е. увеличилась активность использования имущества.

Коэффициент оборачиваемости мобильных средств показывает, что в отчетном периоде все оборотные средства сделали 3,10 оборота, в то время как аналогичном прошедшем – 3,30 оборота. Снижение значения данного показателя говорит о том, что в течение рассматриваемого периода произошло увеличение потребности в мобильных средствах и уменьшение резерва для увеличения выпуска продукции. Это было вызвано тем, что в отчетном периоде стоимость оборотных активов выросла в большей степени, чем величина выручки от продаж.

Коэффициент оборачиваемости собственного капитала показывает, что на 1 рубль собственного капитала приходится 0,97 рубля выручки от продаж в отчетном периоде и 0,93 рубля – в аналогичном прошедшем. Увеличение значения данного показателя свидетельствует о незначительном повышении активности использования собственных средств организации.

Рентабельность имущества (активов) показывает, что каждые 100 рублей вложенных средств приносят 6,96 рубля чистой прибыли в отчетном периоде и 6,56 рубля – в аналогичном прошедшем. Увеличение значения данного показателя говорит о повышении эффективности использования имущества, т.е. о повышении способности данной организацией к генерированию доходов.

Рентабельность оборотных активов показывает, что на 100 рублей стоимости оборотных средств приходится 27,33 рубля чистой прибыли в отчетном периоде и 28,27 рубля – в аналогичном прошедшем. Снижение значения показателя говорит о сокращении у организации возможностей в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам.

Рентабельность собственного капитала показывает, что каждые 100 рублей, вложенные собственниками организации, заработали 8,56 рубля в отчетном периоде и 8,05 рубля – в аналогичном прошедшем. Уменьшение значения данного показателя говорит о снижении эффективности использования собственного капитала и вызвано тем, что в отчетном периоде рост величины собственного капитала превысил рост чистой прибыли.

Рентабельность реализованной продукции показывает, что 100 рублей выручки от реализации принесли организации 8,82 рубля чистой прибыли в отчетном периоде и 8,56 рубля – в аналогичном прошедшем. Увеличение значения данного показателя говорит о повышении эффективности производства и товарного обращения продукции. Это было вызвано тем, что в отчетном периоде выручка от реализации росла более медленно, чем чистая прибыль.

В международной аналитической практике для оценки вероятности риска банкротства производственных предприятий используется пятифакторная модель (ZF) Э. Альтмана. Значение этого показателя составляет 3,37, т.е. оно значительно выше установленной нормы в 1,23. Это означает, что в ближайшее время банкротство организации не грозит.

Таким образом, на основании проведенного анализа можно сделать вывод, что финансовое состояние ОАО «Торгмаш» является удовлетворительным, причем за отчетный период по некоторым показателям наблюдались улучшения.

В ОАО «Торгмаш» выделяется 13 структурных подразделения, причем 4 из них занимаются производственной деятельностью.

В таблице 1.2 представлена численность подразделений и описание их функций.

Таблица 1.2 – Основные функции подразделений ОАО «Торгмаш»

| Подразделение | Численность | Кому подчиняется | Основные функции |

| Цех №1 | Начальник цеха | 1. Производство оборудования для выпечки. 2. Производство агрегатов и машин для приготовления теста. | |

| Цех №2 | Начальник цеха | 1. Производство оборудования для общественного питания. 2. Прочие производства. | |

| Цех № 10 «Ремонтный» | Начальник цеха | 1. Гарантийное обслуживание. 2. Оказание ремонтных услуг. | |

| Транспортный участок | Начальник участка | 1. Транспортное обеспечение. 2. Оказание транспортных услуг. | |

| Цех хлебопечения | Начальник цеха | Выпекание хлебобулочных и кондитерских изделий | |

| Отдел материально-технического снабжения | Начальник отдела | 1. Обеспечение материальными ресурсами требуемого качества. 2. Заключение договоров. 3. Организация работы склада. | |

| Конструкторский отдел | Начальник отдела | 1. Модернизация выпускаемых изделий и создание новых. 2. Технико-экономическое обоснование эффективности новых разработок. | |

| Отдел маркетинга и сбыта | Начальник отдела | 1. Анализ рынка и разработка прогноза развития продаж. 2. Организация рекламы и стимулирование сбыта продукции. 3. Организация продаж. | |

| Бухгалтерия | Главный бухгалтер | 1. Ведение бухгалтерского учета. 2. Учет движения материальных средств. 3. Проведение инвентаризации. 4. Составление отчетности для налоговых органов. | |

| Планово-экономический отдел | Заместитель по экономике | 1. Составление планов. 2. Формирование бюджета. 3. Контроль исполнения планов. 4. Расчёт затрат и финансового результата. | |

| Административно-хозяйственная служба | Начальник службы | 1. Обслуживание помещений. 2. Разработка планов текущих и капитальных ремонтов. 3. Проведения ремонтов и контроль качества их выполнения. | |

| Отдел кадров | Начальник отдела | 1. Обеспечение подбора и подготовки персонала. 2. Кадровый учет. | |

| Отдел автоматизации | Начальник отдела | 1. Установка и сопровождение системного и прикладного ПО. 2. Консультирование пользователей. |

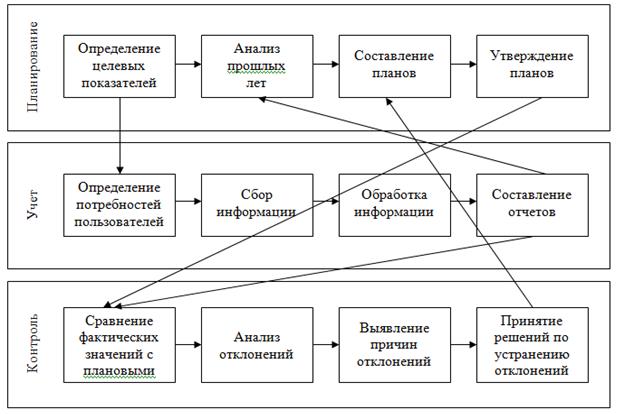

Опишем существующую в организации систему учета, планирования и контроля. Для этого построим бизнес процессы учета, планирования и контроля «как есть».

Учет в организации осуществляется бухгалтерией. Сначала определяются информационные потребности пользователей. Затем производится сбор информации, подлежащей учету. Далее эта информация обрабатывается, и на ее основе формируются отчеты.

Бизнес-процесс учета представлен на рисунке 1.2.

Рисунок 1.2 – Бизнес-процесс учета

Процесс планирования в организации осуществляется планово-экономическим отделом. Он начинается с постановки целей планирования и задания целевых показателей. Затем проводится анализ результатов деятельности организации в отчетном периоде. Далее по результатам проведенного анализа составляется годовой план производственно-хозяйственной деятельности организации, который передается руководству организации на утверждение. План либо утверждается, либо возвращается на доработку.

Бизнес-процесс планирования представлен на рисунке 1.3.

Рисунок 1.3 – Бизнес-процесс планирования

Процесс контроля осуществляется планово-экономическим отделом. Сначала определяются контролируемые величины и допустимые отклонения от их значений, проводится сравнение фактических значений величин с плановыми. В случае выявления отклонений анализируются их причины. По результатам анализа принимаются решения по устранению недопустимых отклонений.

Бизнес-процесс контроля представлен на рисунке 1.4.

Рисунок 1.4 – Бизнес-процесс контроля

Матрица «функции-процессы» является инструментом для перевода функционального рассмотрения организации в процессуальное [2].

В столбцах матрицы располагаются главные процессы, протекающие в организации, а в строках – основные функциональные подразделения.

Матрица «функции-процессы» показана на рисунке 1.5.

| Планирование | Производство | Ремонт | Транспортировка | НИОКР | Расчет затрат | Учет | Контроль | Маркетинг, сбыт | Снабжение | Управление | Тех. обслуживание | Информ. обеспечение | Работа с персоналом | Хоз. поддержка | |

| Цех №1 | · | ||||||||||||||

| Цех №2 | · | ||||||||||||||

| Цех № 10 «Ремонтный» | · | ||||||||||||||

| Транспортный участок | · | ||||||||||||||

| Цех хлебопечения | · | ||||||||||||||

| Отдел материально-технического снабжения | · | · | |||||||||||||

| Конструкторский отдел | · | ||||||||||||||

| Отдел маркетинга и сбыта | · | ||||||||||||||

| Бухгалтерия | · | ||||||||||||||

| Планово-экономический отдел | · | · | · | ||||||||||||

| Административно-хозяйственная служба | · | ||||||||||||||

| Отдел кадров | · | ||||||||||||||

| Отдел автоматизации | · | ||||||||||||||

| Дирекция | · |

Рисунок 1.5 – Матрица «функции-процессы»

Анализ построенной матрицы позволил выявить следующие недостатки в построении системы управления организацией:

1) планово-экономический отдел никак не связан с процессом управления материальными ресурсами организации;

2) управленческий учет осуществляется бухгалтерией, не смотря на то, что управленческий учет принципиально отличается от бухгалтерского.

Построим проект сети процесса учета, планирования и контроля в организации.

Проект сети процессов учета, планирования и контроля представлен на рисунках 1.6 и 1.7.

Рисунок 1.6 – Схема проекта сети процесса учета, планирования и контроля

Рисунок 1.7 – Проект сети процессов планирования, учета, контроля

Сначала в организации составляются планы и задаются целевые значения планируемых показателей. В ходе работы измеряются фактические значения показателей. По итогам отчетного периода осуществляется контроль, т.е. производится сравнение фактических и плановых значений контролируемых показателей с целью выявления отклонений и корректировки.

|

из

5.00

|

Обсуждение в статье: Описание внутренних бизнес-процессов организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы