|

Главная |

Описание процедуры внедрения контроллинга в организации

|

из

5.00

|

Разработаем систему контроллинга – систему управления достижением целей, которая является неотъемлемой частью управления организации.

Характеристика элементов системы контроллинга в ОАО «Торгмаш» показана в таблице 1.4.

Таблица 1.4 – Характеристика элементов системы контроллинга

| Элемент | Описание |

| Установление целей | Определением качественных и количественных целей развития предприятия будет заниматься службой контроллинга, которые затем будут утверждаться Советом директором. Степень достижения целей будет оцениваться на основе разработанной данной службой системы сбалансированных показателей. |

| Планирование | Оперативное и стратегическое планирование будет осуществляться службой контроллинга, причем планы будут разрабатываться как по всему предприятию в целом, так и по каждому подразделению. Кроме того, сотрудники данного подразделения будут заниматься разработкой методики планирования. |

| Управленческий учет | Управленческий учет представляет собой отражение всей финансово-хозяйственной деятельности предприятия в ходе выполнения плана и ориентирован на поддержку принятия управленческих решений руководителями предприятия и подразделений. После создания службы контроллинга он будет передан ее от бухгалтерии. |

| Контроль и регулирование | В настоящее время контроль осуществляется планово-экономическим отделом и заключается в сопоставлении намеченных показателей и фактических результатов, установление допустимых границ отклонений от плана, анализе отклонений плана от факта и выработке предложений для уменьшения отклонений. В связи с появлением службы контроллинга эта функция будет выполняться ею. |

| Мониторинг | Мониторинг всей финансово-хозяйственной деятельности организации будет осуществляться службой контроллинга и заключаться в: – отслеживании протекающих процессов в режиме реального времени; – составлении оперативных отчетов о результатах работы организации за наиболее короткие промежутки времени (день, неделя, месяц); – сравнении целевых результатов с фактически достигнутыми. Мониторинг позволяет выделить сильные и слабые стороны предприятия, благоприятные и неблагоприятные тенденции развития внешней среды. Изменение условий внутренней и внешней сред ведет к пересмотру целевых параметров и корректировке плана действий по достижению поставленных целей. |

| Информационные потоки | Служба контроллинга будет оказывать информационную поддержку управления, которая будет заключаться в: – сборе значимых для принятия управленческих решений данных; – разработке инструментария для планирования, контроля и принятия управленческих решений. |

Проанализируем факторы, влияющие на объем реализуемых в организации функций контроллинга [3].

К таким факторам можно отнести:

1. ОАО «Торгмаш» является довольно крупной организацией, выпускающей более 20 видов продукции и оказывающей целый комплекс дополнительных услуг. В связи с этим возникает необходимость координации деятельности всех входящих подразделений.

2. Отсутствие эффективной системы управленческого учета. В ОАО «Торгмаш» требуется построение специальной системы информационного обеспечения управления для получения значимой информации. Служба контроллинга позволит осуществлять планирование, контроль, координацию, а также выработку рекомендаций для принятия управленческих решений.

3. Понимание Советом директоров важности и полезности внедрения функций контроллинга.

4. Необходимость определения перспектив предприятия. Это позволит сместить акцент с контроля прошлого на анализ будущего.

5. Необходимость продуманной системы действий по избежанию кризисных ситуаций. Это позволит управлять прибылью организации, обеспечивая при этом учет и контроль затрат по всем подразделениям.

При создании службы контролинга в организации необходимо будет учитывать следующие требования:

1. Служба контролинга должна иметь возможность получать необходимую ей информацию из бухгалтерии, планово-экономического отдела, отдела маркетинга и сбыта и отдела материально-технического снабжения.

2. Служба контролинга должна иметь возможность внедрять новые процедуры сбора аналитической информации на постоянной основе.

3. Служба контролинга должна иметь возможность быстро доводить информацию до сведения высшего руководства организации.

4. Служба контролинга должна быть не зависимой от бухгалтерии и планово-экономического отдела.

Стоит отметить, что информация, которую готовить служба контроллинга, предназначена для заместителя директора по экономике и генерального директора, поэтому целесообразно подчинить службу контроллинга напрямую заместителю генерального директора по экономике, которому также подчинен планово-экономический отдел.

Более того, служба контроллинга ставится в привилегированное положение, поскольку приказом заместителя директора по экономике остальные отделы обязуются предоставлять службе контроллинга всю необходимую информацию. Поэтому не рекомендуется подчинять службу контроллинга начальнику планово-экономического отдела или главному бухгалтеру.

В ОАО «Торгмаш» аналитическая работа проводится планово-экономический отдел. В связи с этим планово-экономический отдел будет считать деятельность службы контроллинга «вторжением» на его законную территорию. Однако, основные обязанности планово-экономического отдела – это расчёт затрат и финансового результата по цехам, организации в целом, видам продукции, именно на это уходит большая часть работы, плановый отдел загружен работой и его усилия направлены не на анализ хозяйственной деятельности предприятия.

В то же время в организации должна проводиться работа по улучшению экономической деятельности, т.е. должен идти процесс непрерывных улучшений. Однако отслеживать весь этот процесс на практике руководитель планово-экономического отдела не успевает из-за отсутствия времени, загруженности текущей работой. Поэтому для преодоления такой ситуации создаётся служба контроллинга.

Принципиальное отличие службы контроллинга от планово-экономического отдела состоит в том, что она решает задачи улучшения экономической работы (стратегические задачи).

Кроме того, аналитическая работа – это системная работа, и она требует системного подхода, работы на постоянной основе, ответственности за сроки и результаты. То же самое относится и к процессу непрерывных улучшений.

Поэтому с учетом вышеприведенных требований принято решение подчинить службу контроллинга заместителю генерального директора по экономике, а бухгалтерия, планово-экономический отдел, отдел маркетинга и сбыта и отдел материально-технического снабжения должны будут предоставлять всю требующуюся информацию вовремя службе контроллинга.

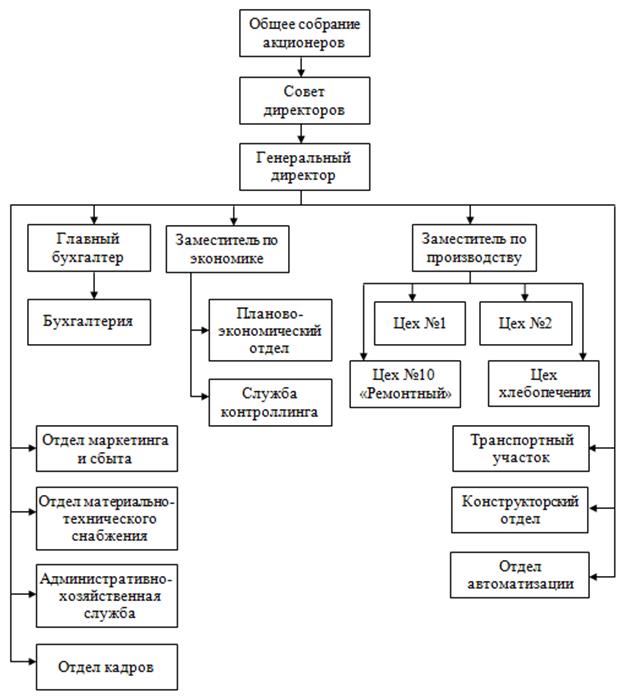

Новая организационная структура ОАО «Торгмаш» показана на рисунке 1.9.

Рисунок 1.9 – Новая организационная структура ОАО «Торгмаш»

Цель деятельности службы контроллинга – информационно-аналитическая и методическая поддержка руководителей всех уровней управления предприятием в процессе принятия ими управленческих решений.

Основные функции службы контроллинга:

– поддержка процесса планирования и принятия решений;

– учет для целей управления;

– контроль за реализацией планов;

– оценка протекающих процессов;

– выявление отклонений, их причин и выработка рекомендаций для руководства по устранению причин, вызвавших эти отклонения.

В таблице 1.5 представлены задачи службы контроллинга.

Таблица 1.5 – Задачи службы контроллинга

| Функциональная область | Задачи |

| Учет | 1. Сбор и обработка информации. 2. Разработка и ведение системы внутреннего учета. 3. Унификация методов и критериев оценки деятельности. |

| Планирование | 1. Информационная поддержка при разработке базисных планов. 2. Формирование и совершенствование системы планирования. 3. Установление потребности в информации и времени. 4. Координация процесса обмена информацией. 5. Координация и агрегирование планов по времени и содержанию. 6. Проверка предлагаемых планов на полноту и реализуемость. 7. Составление сводного плана предприятия. |

| Контроль и регулирование | 1. Определение величин, контролируемых во временном и содержательном разрезах. 2. Сравнение плановых и фактических величин для измерения и оценки степени достижения цели. 3. Определение допустимых границ отклонений величин. 4. Анализ отклонений, интерпретация причин отклонений и выработка предложений для уменьшения отклонений либо коррекции плана. |

| Информационно-аналитическое обеспечение | 1. Разработка архитектуры информационной системы (ИС). 2. Стандартизация информационных носителей и каналов. 3. Сбор и систематизация значимых для принятия решений данных. 4. Разработка, изучение и внедрение различного инструментария для планирования, контроля и принятия решений. 5. Консультации по выбору корректирующих мероприятий и решений. 6. Обеспечение экономичности функционирования ИС. |

| Специальные функции | 1. Сбор и анализ данных о внешней среде, сравнение с конкурентами. 2. Обоснование целесообразности установления контактов. 3. Расчеты эффективности инвестиционных проектов. |

На первом этапе существования служба контроллинга будет представлять собой рабочую группу из 4 человек, которая исполняет роль аналитической службы и обеспечивает заместителя директора по экономике оперативной информацией о состоянии затрат на предприятии. Она периодически составляет развернутые аналитические отчеты, прогнозирует показатели финансово-экономического положения предприятия, проводит экономическую экспертизу управленческих решений, связанных с затратами и прибылью, налаживает методику планирования в планово-экономическом отделе [7].

На рисунке 1.10 представлена структура службы контроллинга.

|

Рисунок 1.10 – Структура службы контроллинга

На первоначальном этапе работы службы контроллинга нет необходимости привлекать дополнительных сотрудников для сбора информации в цехах, так как заполнение аналитических форм можно возложить на их небольшую группу высококвалифицированных специалистов, обладающих достаточно большими полномочиями и доступом ко всей экономической информации.

Впоследствии служба контроллинга может расширить свое влияние и свой штат, для чего в каждый цех может быть назначен свой контроллер, который будет отслеживать и анализировать отклонение фактических параметров работы (прежде всего, затрат) от плановых.

В таблице 1.6 представлена характеристика должностей в службе контроллинга с указанием функциональных обязанностей [8].

Таблица 1.6 – Характеристика должностей в службе контроллинга

| Должность | Характеристика |

| Начальник службы контроллинга | На данную должность будет назначен заместитель главного бухгалтера, который «изнутри» знает, как организованы бухгалтерия и плановый отдел, и разбираться в технологических вопросах работы организации. В обязанности начальника отдела контроллинга будет входить: – координация управленческой деятельности по достижению целей; – предоставление аналитических отчетов и прогнозов непосредственно заместителю генерального директора по экономике и генеральному директору, а также несение ответственности за информацию, содержащуюся в них. |

| Контроллер-куратор цехов | На данную должность целесообразнее назначить экономиста планово-экономического отдела, знакомый с организацией работы и проблемами всех цехов предприятия, понимающий суть работы и технологические аспекты работы каждого цеха. В обязанности контроллера-куратора цехов будет входить: – разработка форм сбора аналитической информации по цехам; – сбор аналитической (плановой и фактической) информации от цехов; – обработка и анализ полученных данных, разработка нормативов затрат по цехам и поддержание их актуальности; – расчет аналитических показателей работы цехов и в целом; – прогнозирование выручки, затрат и прибыли; – анализ отклонений фактических данных от плановых, выявление причин отклонения и установление виновных; – составление аналитических отчетов для заместителя по экономике; – экспертиза управленческих решений, связанных с затратами цехов. |

| Контроллер-специалист по управленческому учёту | На данную должность целесообразно назначить экономиста из планово-экономического отдела, в чьи обязанности входит работа с бухгалтерией и получение аналитических данных из учетных регистров. Основным требованием к нему будет знание бухгалтерского учета, а также особенностей и недостатков учета на данном предприятии. Обязанности контроллера-специалиста по управленческому учету: – разработка процедур передачи данных из бухгалтерии в службу контроллинга; – контроль сбора и анализа фактической учетной информации; – разработка предложений по оптимизации учетного процесса в бухгалтерии с позиции аналитической службы; – экономическая экспертиза управленческих решений. |

| Контроллер-специалист по информационным системам | На данную должность целесообразно назначить сотрудник из отдела автоматизации, детально знающий документооборот на предприятии и способный поставить задачу автоматизации контроллинговой работы. Обязанности контроллера-специалиста по информационным системам: – оценка целесообразности автоматизации контроллинговой работы; – оценка вариантов и предложений по автоматизации работы; – расчеты и обоснование затрат на автоматизацию работы; – разработка форм для автоматизированного сбора информации; – оптимизация документооборота на предприятии; – координация работы отдела автоматизации в области автоматизации; – оценка качества функционирования систем автоматизации финансово-хозяйственной деятельности и выработка предложений по улучшению их работы. |

Выделим центры финансовой ответственности по объему полномочий руководителей и обязанностей. По данному критерию выделяется 4 вида центров финансовой ответственности: центр нормативных затрат, центр управленческих затрат, центр прибыли и центр инвестиций [4].

В таблице 1.7 показано выделение центров финансовой ответственности.

Таблица 1.7 – Выделение центров финансовой ответственности

| Центр финансовой ответственности | Подразделение |

| Центр нормативных затрат | Цех №1 Цех №2 Цех хлебопечения Отдел маркетинга и сбыта Отдел материально-технического снабжения Отдел автоматизации Административно-хозяйственная служба |

| Центр управленческих затрат | Цех № 10 «Ремонтный» Транспортный участок Дирекция Отдел кадров Бухгалтерия Планово-экономический отдел Служба контроллинга |

| Центр выручки | Отдел маркетинга и сбыта Транспортный участок |

| Центр инвестиций | Отдел автоматизации Конструкторский отдел |

Отобразим взаимосвязь между центрами финансовой ответственности и бизнес-процессами организации на рисунке 1.11.

Рисунок 1.11 – Взаимосвязь между ЦФО и бизнес-процессами

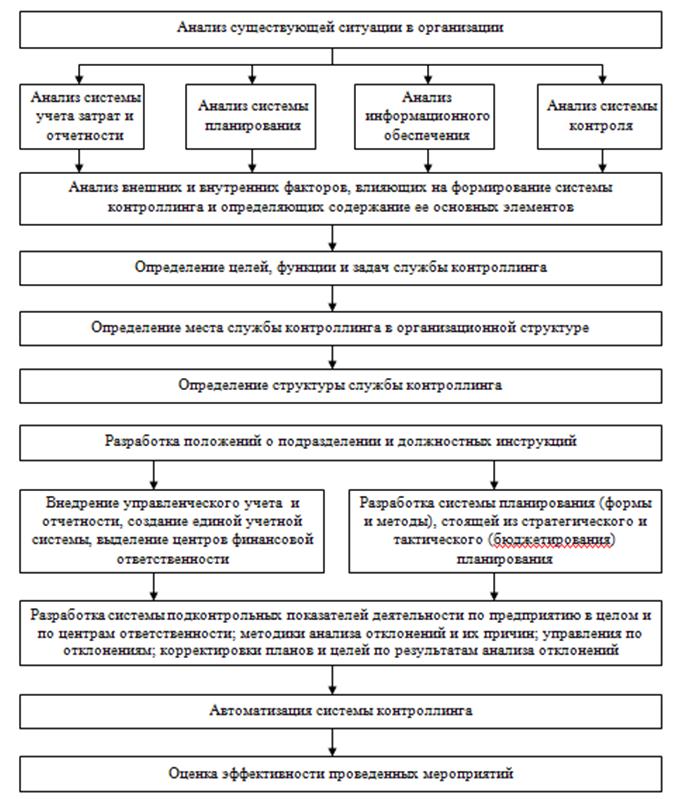

Рассмотрим этапы внедрения системы контроллинга в ОАО «Торгмаш» [6]. При внедрении системы контроллинга необходимо выполнить работы, представленные на рисунке 1.12.

Рисунок 1.12 – Этапы построения системы контроллинга

Для анализа процесса внедрения контроллинга в ОАО «Торгмаш» построим сетевой график разработки системы контроллинга.

Сетевой график представлен на рисунке 1.13, а легенда к рисунку показана в таблице 1.8.

| ||||||||||||||||||||||||||||||||

|  |  |  | |||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||

|

|  |  |  | ||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||

|  |  | ||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||

Рисунок 1.13 – Сетевой график разработки системы контроллинга

Таблица 1.8 – Легенда к рисунку 1.13

| А | Принятие Советом директоров решения о внедрении службы контроллинга |

| Б | Анализ системы учета затрат и отчетности |

| В | Анализ системы планирования |

| Г | Анализ информационного обеспечения |

| Д | Анализ системы контроля |

| Е | Анализ внешних и внутренних факторов, влияющих на формирование системы |

| Ж | Определение целей, функции и задач службы контроллинга |

| З | Расчет бухгалтерией сметы затрат на внедрение службы контроллинга |

| И | Разработка положений о подразделении и должностных инструкций |

| К | Внедрение управленческого учета и отчетности |

| Л | Разработка системы планирования |

| М | Разработка системы подконтрольных показателей и методики анализа отклонений |

| Н | Автоматизация системы контроллинга |

| О | Оценка эффективности проведенных мероприятий |

Проведем анализ потребности в трудовых ресурсах по диаграмме Гантта, которая представлена на рисунке 1.14.

| Количество сотрудников | Б(1) | ||||||||||

| А(3) | В(1) | Е(2) | Ж(2) | З(2) | И(2) | К(1) | М(1) | Н(2) | О(3) | ||

| Г(1) | Л(2) | ||||||||||

| Д(1) | |||||||||||

| t, недели |

Рисунок 1.14 – Диаграмма Гантта

График использования трудовых ресурсов представлен на рисунке 1.15.

| Количество сотрудников | |||||||||||

| Б+В+Г+Д | |||||||||||

| К+Л | О | ||||||||||

| А | Е | Ж | З | И | Н | ||||||

| М | |||||||||||

| t, недели |

Рисунок 1.15 – График использования ресурсов

Из рисунка 1.15 видно, что принятие решения о внедрении службы контроллинга осуществляется тремя членами Совета директоров. Анализ системы учета, планирования, контроля выполняют 2 сотрудника во главе с начальником службы, а анализ информационного обеспечения – сотрудник по автоматизации. Работы Е, Ж, З, И выполняют только 2 сотрудника. Внедрением управленческого учета и отчетности и разработкой системы планирования будут заниматься начальник службы, специалист по управленческому учету и куратор цехов, а разработкой системы контроля – только начальник службы. Автоматизацией системы контроллинга занимаются 2 человека, причем первый – специалист отдела автоматизации. Оценку эффективности проведенных мероприятий будут проводить генеральный директор, заместитель по экономике и начальник службы.

|

из

5.00

|

Обсуждение в статье: Описание процедуры внедрения контроллинга в организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы