|

Главная |

Бюджетирование инвестиционной деятельности

|

из

5.00

|

В экономической литературе существуют различные определения бюджетирования инвестиционной деятельности. В общем виде это анализ проектов и принятие решения о включении их в инвестиционный бюджет.

Под бюджетированием инвестиционной деятельности рассматривается последовательность мероприятий по эффективному размещению собственных и привлеченных средств финансирования на долговременную перспективу среди альтернативных вариантов капиталовложений. Ранее запланированные инвестиционные проекты финансируются на основе потребности в долгосрочном инвестировании.

При планировании финансово-хозяйственной деятельности учитывается логическая зависимость между общим стратегическим развитием предприятия, тактическим планированием и бюджетированием Основными элементами генерального бюджета являются операционный и финансовый бюджеты.

Операционный бюджет состоит из бюджета продаж, производства, общепроизводственных расходов и прямых трудовых затрат, бюджета снабжения, управленческих и коммерческих расходов.

Финансовый бюджет отражает поступление и использование средств, запланированных на будущий период. Бюджеты денежной наличности и капиталовложений, а также планируемый вариант финансовой отчетности в совокупности представляют собой финансовый бюджет (рис. 5.3).

Рис. 5.3. Схема процесса подготовки бюджета

Подготовка инвестиционного бюджета осуществляется на основе планируемой потребности в инвестициях, ожидаемых денежных поступлений и текущего состояния технической базы производства. В таком случае инвестиции обеспечивают установление или необходимый прирост производственного потенциала.

При подготовке инвестиционного бюджета необходимо его согласование с бюджетом денежной наличности по объему и источникам покрытия финансовых издержек, связанных с осуществлением инвестиционного проекта. Для этого определяются размеры источников собственных средств, которые без ущерба для производственной программы можно использовать в инвестиционной сфере, а также оценивается обоснованность привлечения дополнительного капитала за счет либо эмиссии корпоративных ценных бумаг, либо принятия долгосрочных обязательств.

На начальном этапе финансирования инвестиционной деятельности представляют инвестиционные проекты, разработанные службами предприятия. В заявку на финансирование включены краткое описание инвестиционного проекта, обоснование необходимости его реализации, а также характеристики основных показателей инвестирования (денежные поступления, сроки функционирования, планируемый уровень рентабельности и др.).

Далее каждый из предложенных проектов проходит процедуру соответствия стратегическим ориентирам инвестиционной политики.

По окончании исследования определяется наиболее экономически приемлемый инвестиционный проект.

Детально проработанные условия долгосрочного инвестирования регламентируют порядок формирования бюджета инвестиций. Если представленные варианты не удовлетворяют нормативным показателям оценки эффективности инвестиционного проекта, данные проекты отвергаются.

Затем первоначально отобранные проекты ранжируются по Уровню значимости целей и направлениям инвестирования:

• замена или модернизация основных фондов для снижения расходов на ресурсы;

• расширение действующего производства для увеличения производственной мощности;

• проведение мероприятий, требуемых законодательством (повышение безопасности труда, снижение выбросов в окружающую среду);

• объекты социального назначения.

• После разработки инвестиционной программы, сроков ц объемов ее осуществления важнейшей проблемой является финансирование инвестиционного проекта. В первую очередь предприятие будет изыскивать собственные финансовые возможности для его финансирования.

• Для этой цели на предприятиях прогнозируются денежные поступления в виде амортизации и чистой прибыли за рассматриваемый период.

• Из чистой прибыли выделяются денежные средства, которые направляются на накопление и которые приносят доход в виде процентов от оборота. В распоряжении у предприятия остаются часть чистой прибыли и амортизационные отчисления, из которых будет финансироваться данный инвестиционный проект.

•

• Пример. В организации в 2006-2007 гг. был реализован инвестиционный проект. Сметная стоимость проекта составила 89 800,0 тыс. руб., из них в 2006 г. было вложено 32 500,0 тыс. руб., а в 2007 г. - 57 300,0 тыс. руб. Для финансирования данного проекта были привлечены заемные средства в 2006 г. в размере 19 100,0 тыс. руб., а в 2007 г. - 43 912,0 тыс. руб. под 10% годовых. Выручка от производства и реализации продукции в 2006 и 2007 гг. составит 23 628,6 тыс. руб. ежегодно. Ожидаемая выручка в 2008-2013 гг. от реализации инвестиционной программы ежегодно составит 37 830 тыс. руб. в неизменных ценах. Из-за старения производственных фондов и постепенного их выбывания запланировано в 2014 г. вложить для пополнения основного капитала 51 300 тыс. руб., а для оборотного капитала — 6000 тыс. руб. Требуется определить возможность организации финансировать инвестиционный проект в 2014 г. Результаты расчетов приведены в табл. 5.11.

• Решение:

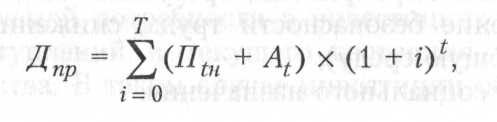

• Для расчета финансовой возможности реализации инвестиционного проекта предприятием применяется метод наращивания стоимости. Прогнозируемая сумма с учетом фактора времени за рассматриваемый период определяется по следующей формуле:

Таблица 5.1

|

из

5.00

|

Обсуждение в статье: Бюджетирование инвестиционной деятельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы