|

Главная |

Определение стоимости капитала

|

из

5.00

|

Финансовый рычаг (леверидж) данного проекта:

Удельный вес в начальном капитале проекта: заемного капитала Wd= 110/150 х 100% = 73,3%; собственного капитала We = 100% — 73,3% = 26,7%. Стоимость капитала безрычаговой компании k0 определим по модели САРМ:

k0 = Rf + β0(Rm - Rf) = 6% + 0,3 x 24% = 13,2% годовых.

Определяем стоимость собственного капитала безрычаговой компании после корректировки коэффициента Р, а затем применяем модель САРМ:

По формуле Модильяни — Миллера получим тот же результат:

Средневзвешенная стоимость капитала проекта

По формуле Модильяни — Миллера также получим тот же результат:

Теория Модильяни — Миллера рассматривает финансовый рычаг как рыночный, т.е. требует, чтобы пропорции между D и Е имели рыночную оценку. Предполагается, что инвестор ориентирован не на начальный капитал, а на стоимость всей фирмы в целом с учетом тех денежных потоков, которые она генерирует.

Если финансовый рычаг компании D/E равен 2,75, это означает, что:

а) стоимость капитала компании равна 10,9% годовых, а сама компания, генерируя каждый год денежные потоки, рав-Нь*е 70 млн руб., будет стоить

б) кредит, который теоретически возможно предоставить компании при таком требовании к финансовому левериджу (2,75), равен не 110 млн руб., а

По теории Модильяни — Миллера финансовый рычаг повышает стоимость фирмы. Поэтому если кредитор предлагает такой кредит, то компании невыгодно отказываться. Кроме того, чтобы избежать кросс-субсидирование проектов, в расчетах инвестиционных проектов учитывают не фактический размер проектного долга, а теоретически возможный.

Контрольные вопросы

1.В чем заключается сущность концепции стоимости капитала, используемого для финансирования деятельности предприятия?

2.Дайте определение понятия «стоимость капитала». Каково значение этого показателя в инвестиционном анализе?

3. Каковы методы определения стоимости заемного капитала?

4. Каковы основные методы определения стоимости собственного капитала?

5. Какие существуют методики расчета цены собственного капитала, сформированного за счет выпуска обыкновенных и привилегированных акций?

6. В чем заключается метод определения стоимости источника«нераспределенная прибыль»?

Глава 7

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ЛИЗИНГА

7.1.Понятие лизинга, его виды и функции

Лизинг — это вид инвестиционной деятельности в форме долгосрочной аренды, связанный с приобретением и передачей в пользование оборудования, транспортных средств и другого движимого .и недвижимого имущества на основании договора лизинга физическим и юридическим лицам за определенную плату, на определенный срок, с правом выкупа имущества лизингополучателем.

В бухгалтерском учете лизинг фигурирует под понятием финансовой аренды. Финансовый лизинг предусматривает выплату арендатором в течение периода действия контракта сумм, покрывающих полную стоимость амортизации оборудования или большую ее часть, а также прибыль арендодателя.

Экономический смысл лизинга определяется как комплекс имущественных отношений, складывающихся в связи с передачей имущества во временное пользование. Этот комплекс помимо собственно договора лизинга включает и другие договоры, в частности договор купли-продажи и договор займа.

По своему содержанию лизинг соответствует кредитным отношениям и сохраняет сущность кредитной сделки. В то же время по форме лизинг имеет общие признаки с инвестициями, поскольку ссудодатель и заемщик оперируют с капиталом не в денежной, а в производственной форме.

Основой лизинговой сделки является финансовая (кредитная) операция. Собственник имущества (лизингодатель) оказывает пользователю (лизингополучателю) своего рода финансовую услугу: он приобретает имущество в собственность за полную стоимость и за счет периодических взносов лизингополучателя возмещает эту стоимость. Поэтому лизинг рассматривают как одну из форм кредитования приобретения машин и оборудования, альтернативную банковской ссуде/

Таким образом, если рассматривать лизинг как передачу имущества во временное пользование на условиях срочности, возвратности и платности, то его можно квалифицировать как товарный кредит в основные фонды. Поэтому в экономическом смысле лизинг есть кредит, предоставляемый лизингодателем лизингополучателю в форме передаваемого в пользование имущества. Субъектами кредитных отношений здесь выступают в лице заимодавца лизингодатель и в лице заемщика — лизингополучатель, а объектом ссуды являются машины, оборудование, транспортные средства и другие элементы основных средств.

Использование лизинговых отношений при соблюдении правовых норм и правил, регулирующих такие операции, позволяет партнерам полнее реализовывать свои законные преимущества и льготы. Арендная плата лизингополучателя относится на издержки производства и снижает налогооблагаемую прибыль. Лизинг способствует увеличению общего объема операций арендатора по финансированию хозяйственного оборота и не препятствует привлечению традиционных источников средств.

Причиной широкого распространения лизинга является также ряд его преимуществ перед обычной ссудой:

1.Лизинг предполагает 100-процентное кредитование и не требует немедленного начала платежей. При лизинге контракт заключается на полную стоимость имущества. Арендные платежи обычно начинаются после поставки имущества арендатору либо позже.

2.Гораздо проще получить контракт по лизингу, чем ссуду. Особенно это относится к мелким и средним предприятиям. Предполагается, что обеспечением сделки служит само оборудование. При невыполнении арендатором своих обязательств лизинговая компания сразу же забирает свое имущество.

3.Лизинговое соглашение более гибко, чем ссуда. Ссуда всегда предполагает ограниченные сроки и размеры погашения. При лизинге арендатор может рассчитывать поступления своих доходов и выработать с арендодателем соответствующую, удобную для него схему финансирования.

4.Риск устаревания оборудования целиком ложится на арендодателя.

5.В случае лизинга арендатор может использовать сразу гораздо больше производственных мощностей, чем при покупке.

Временно высвобожденные благодаря лизингу денежные средства он может использовать на какие-либо другие цели.

6.Так как лизинг может служить средством развития производства экономического роста социально-экономической системы в целом, то государственная политика, как правило, направлена на поощрение и расширение лизинговых операций.

7.Международный валютный фонд не учитывает стоимость международных лизинговых сделок при подсчете национальной задолженности, т.е. существует возможность превысить лимиты кредитной задолженности, устанавливаемые Фондом по отдельным странам.

Объектами лизинга являются элементы активной части основных фондов. Субъектами лизинговой сделки являются стороны, имеющие непосредственное отношение к объекту сделки. Их можно подразделять на прямые и косвенные.

Классическому лизингу свойствен трехсторонний характер взаимоотношений, т.е. в лизинговой сделке, как правило, принимают участие три субъекта — прямые участники лизинговой сделки.

Первым из них является собственник имущества, предоставляющий его в пользование на условиях лизингового соглашения, — лизингодатель. В его лице могут выступать:

учреждение банка, в уставе которого предусмотрен этот вид деятельности;

финансовая, лизинговая компания, создаваемая специально для осуществления лизинговых операций, основной и фактически единственной функцией которой является оплата имущества, т.е. финансирование сделки;

любое предприятие, для которого лизинг — непрофилирующая, но и не запрещенная уставом сфера предпринимательства и которое имеет финансовые источники для проведения лизинговых операций.

Вторым участником лизинговой сделки является пользователь имущества — лизингополучатель, которым может быть любое юридическое лицо независимо от формы собственности: государственное предприятие (организация), акционерное общество, товарищество и т.д.

Третий участник лизинговой сделки — продавец имущества лизингодателю (поставщик), которым также может быть любое Юридическое лицо: производитель имущества, снабженче-ск°-сбытовая, торговая организация и т.д.

| Схема механизма лизинговой сделки приведена в рис. 7.1. |

Под стоимостью лизинга понимается сумма платежей, причитающихся лизингодателю, расчет которых является одним из наиболее сложных этапов в процессе составления лизингового контракта.

При установлении срока лизингового договора участники сделки учитывают следующие моменты:

• срок службы оборудования. Срок контракта не может быть больше срока возможной эксплуатации оборудования с учетом условий эксплуатации объекта лизингополучателем, кроме того, он может и ограничиваться законодательством страны;

• период амортизации оборудования;

• динамику инфляционных процессов;

• ситуацию на рынке ссудного капитала и тенденции ее развития.

Существует много форм лизинговых сделок, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции. В наиболее общем виде все лизинговые операции подразделяются на два основных вида — финансовый и оперативный лизинга.

Финансовый лизинг представляет собой лизинг имущества с полной окупаемостью или с полной выплатой его стоимости. Данный вид лизинга имеет место тогда, когда в течение срока договора лизингодатель возвращает себе всю стоимость имущества и получает прибыль от лизинговой операции.

Для финансового лизинга характерны следующие особенности:

1) участие в сделке третьей стороны (поставщика или производителя оборудования, передаваемого в лизинг);

2) длительный срок контракта (до 10 лет), обычно близкий сроку службы объекта сделки;

3) невозможность расторжения срока контракта в течение так называемого основного срока аренды (срока, который необходим для возмещения расходов лизингодателя);

4) по истечении срока действия договора арендатор может вернуть объект аренды, продлить соглашение или заключить новое, выкупить объект лизинга по остаточной стоимости.

Оперативный лизинг — это арендные отношения, при которых предусмотренные по лизинговому соглашению платежи в течение одного лизингового контракта не покрывают расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду объектов.

Для оперативного лизинга характерны следующие особенности:

1) лизингодатель не возмещает все свои затраты за счет поступления лизинговых платежей от одного лизингополучателя, т.е. происходит частичная выплата стоимости арендуемого имущества, поэтому оборудование сдается во временное пользование несколько раз, как правило, разным лизингополучателям;

2) контракт по оперативному лизингу охватывает обычно более короткий срок аренды, чем срок амортизации оборудования;

3) риск потери объекта или его поломки лежит в основном на лизингодателе, за это в лизинговом договоре может предусматриваться определенная ответственность, но ее размер значительно меньше первоначальной цены имущества;

4) при оперативном лизинге ставки лизинговых платежей, как правило, выше, чем при финансовом лизинге, так как лизингодатель должен учитывать различные коммерческие риски: риск досрочного расторжения договора, риск возмещения остаточной стоимости объекта лизинга при отсутствии спроса на него и др.;

5) объектом сделки обычно является оборудование, пользующееся повышенным спросом, с высокими темпами морального старения. Основные виды — это компьютеры, ксероксы, факсы и другие сложные виды информ- и оргтехники, а также самолеты, автомобили и коммерческие грузовики.

6) Отличительной характеристикой оперативного лизинга является частое включение в контракты на такой лизинг условия о праве арендатора досрочно прекратить аренду и возвратить оборудование. Это очень важное условие для арендатора, так как оно страхует его на случай непредвиденного морального старения техники, а также своевременно освобождает от арендуемого имущества, если потребность в нем прошла.

7) В зависимости от состава участников (субъектов) сделки различают:

8) прямой лизинг, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг (двухсторонняя сделка);

9) возвратный лизинг, его можно считать частным случаем прямого лизинга. Его особенность состоит в том, что собственник имущества передает право собственности на него будущему лизингодателю на условиях купли-продажи, т.е. продает его, и одновременно вступает с ним в отношения в качестве пользователя этого имущества. В данном случае поставщик и лизингополучатель являются одним и тем же юридическим лицом;

10)косвенный лизинг — это такой тип лизинга, когда передача имущества происходит через посредника.

11)В рамках косвенного лизинга можно выделить такие формы:

12)«лизинг-стандарт». При этой форме лизинга поставщик продает оборудование банку, проводящему лизинговые операции, а тот сдает его внаем конечному пользователю;

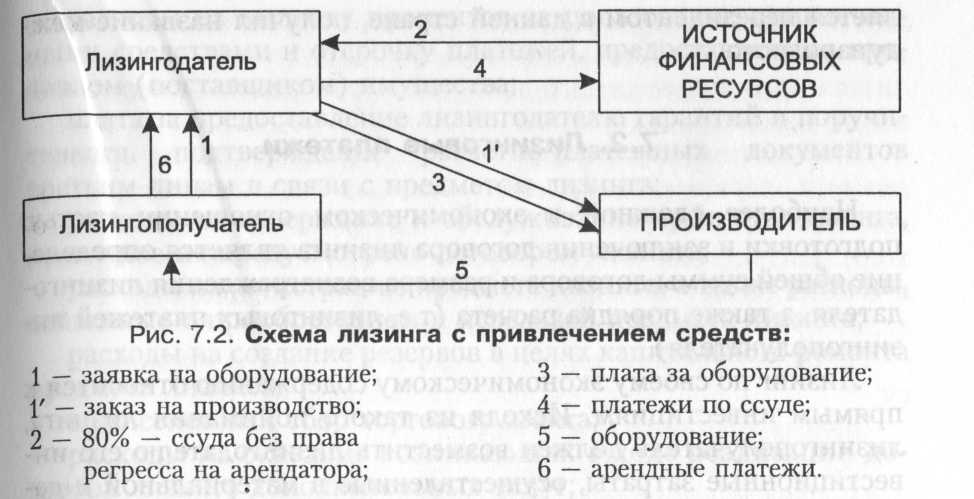

13)лизинг с привлечением средств. Так как лизинговой компании не хватает собственных средств для осуществления лизинговых операций, она может привлекать их. Подсчитано, что за рубежом свыше 85% всех лизинговых сделок являются лизингом с привлечением средств. Арендодатель берет долгосрочную ссуду у одного или нескольких кредиторов на сумму до 80% стоимости сдаваемых в аренду активов (без права регресса на арендатора), причем арендные платежи и оборудование служат обеспечением ссуды.

14)Ниже приводится примерная схема этого типа лизинга (рис. 7.2).

В зарубежной практике наиболее сложным видом лизинга по праву считается так называемый раздельный лизинг. Раздельный лизинг — усложненный вариант финансового лизинга, который используется при особо крупных и дорогостоящих сделках, охватывающих множество сторон, т.е. в сделке участвуют несколько компаний и финансовых учреждений; между ними распределяются обязанности по осуществлению лизинговых операций.

Кроме того, объектом лизинга могут выступать права интеллектуальной собственности (лицензии, компьютерные программы, ноу-хау и др.).

По отношению к налоговым и амортизационным льготам различают:

фиктивный лизинг, если сделка носит спекулятивный характер и заключается исключительно с целью извлечения наибольшей прибыли за счет получения необоснованных налоговых и амортизационных льгот;

действительный лизинг, если при проведении сделки указанная выше цель не является основной и определяющей.

В зависимости от сектора рынка, где производятся лизинговые операции, выделяют:

внутренний лизинг, когда все участники сделки представля-*°т одну страну;

внешний (международный) лизинг. Лизинг, выходящий за национальные рамки, т.е. когда кто-нибудь из участников яв ляется нерезидентом в данной стране, получил название международного.

7.2. Лизинговые платежи

Наиболее сложной в экономическом отношении частью подготовки и заключения договора лизинга является определение общей суммы договора и размера вознаграждения лизингодателя, а также порядка расчета (т.е. лизинговых платежей лизингополучателя).

Лизинг по своему экономическому содержанию относится к прямым инвестициям. Исходя из такого понимания лизинга, лизингополучатель должен возместить лизингодателю его инвестиционные затраты, осуществленные в материальной и денежной форме, а также выплатить вознаграждение. Таким образом, общая сумма лизингового договора складывается из суммы инвестиционных издержек и суммы вознаграждения лизингодателя, которая погашается лизингополучателем в форме лизинговых платежей.

Инвестиционные затраты (издержки) — это расходы и затраты лизингодателя, связанные с приобретением предмета лизинга и использованием его лизингополучателем.

К инвестиционным затратам должны быть отнесены:

стоимость предмета лизинга;

налог на имущество;

расходы на транспортировку и установку, включая монтаж, если иное не предусмотрено договором лизинга;

расходы на обучение персонала лизингополучателя работе, связанной с предметом лизинга, если иное не предусмотрено договором;

расходы на таможенное оформление и оплату таможенных сборов, тарифов и пошлин, связанных с предметом лизинга;

расходы на хранение предмета лизинга до момента ввода его в эксплуатацию, если иное не предусмотрено договором лизинга;

расходы на охрану предмета лизинга во время транспортировки и его страхование, если иное не предусмотрено договором лизинга;

страхование от всех видов риска, если иное не предусмотрено договором лизинга;

расходы на выплату процентов за пользование привлеченными средствами и отсрочку платежей, предоставленные продавцом (поставщиком) имущества;

плата за предоставление лизингодателю гарантий и поручительств, подтверждение расчетно-платежных документов третьим лицам в связи с предметом лизинга;

расходы на содержание и обслуживание предмета лизинга, если иное не предусмотрено договором лизинга;

расходы на регистрацию предмета лизинга, а также расходы, связанные с приобретением и передачей предмета лизинга;

расходы на создание резервов в целях капитального ремонта предмета лизинга;

комиссионный сбор торгового агента;

расходы на оказание возникающих в ходе реализации договора лизинга дополнительных услуг;

иные расходы, без осуществления которых невозможно нормальное использование предмета лизинга.

Данный перечень содержит практически все возможные виды расходов лизингодателя, связанные с осуществлением операций по конкретному договору лизинга. Очевидно, что инвестиционные издержки должны быть обоснованы расчетами и подтверждены документально.

Вознаграждение лизингодателю, составляющее часть суммы договора лизинга, включает оплату услуг по осуществлению лизинговой сделки и процент за использование собственных средств лизингодателя, направленных на приобретение предмета лизинга и на выполнение дополнительных услуг.

Сумма вознаграждения лизингодателя, т.е. разница между общей суммой договора и инвестиционными издержками, представляет собой доход лизингодателя по данному договору лизинга. Однако инвестиционные издержки включают далеко не все расходы, которые несет лизингодатель в процессе осуществления лизинговой деятельности и, следовательно, доход лизингодателя по совокупности договоров лизинга еще не является его прибылью от осуществления уставной деятельности. Наряду с инвестиционными издержками, т.е. затратами по каждому конкретному договору, лизингодатель несет расходы, также относящиеся к предпринимательской деятельности, но непосредственно не связанные с осуществлением операций по конкретному договору лизинга и, следовательно, не входящие в перечень инвестиционных издержек (например, заработная плата персонала, амортизация основных средств лизинговой компании и т.д.). Таким образом, прибылью лизингодателя является разница между его доходами и расходами на осуществление основной деятельности.

Лизингополучатель, получив в свое распоряжение предмет лизинга, осуществляет с его помощью свою хозяйственную деятельность, т.е. несет определенные расходы и получает доходы. Лизинговые платежи представляют собой форму осуществления расчетов лизингополучателя с лизингодателем в пределах суммы лизингового договора.

В тексте договора по согласованию сторон устанавливаются:

размер лизинговых платежей;

форма осуществления (денежная, натуральная или смешанная). Цена на продукцию, которая передается в счет лизинговых платежей, определяется по согласованию сторон;

способ осуществления платежей (равными долями, в уменьшающихся или увеличивающихся размерах);

периодичность выплат (еженедельно, ежемесячно, ежеквартально, ежегодно).

Обязательство по уплате лизинговых платежей возникает у лизингополучателя с момента начала использования предмета лизинга. Платежи перечисляются на расчетный счет лизингодателя в сроки, оговоренные договором лизинга.

Договором может быть предусмотрена отсрочка лизинговых платежей на срок не более чем 6 месяцев с момента начала использования предмета лизинга. Считается, что лизингополучателю вполне достаточно этого срока для того, чтобы, используя полученное по лизингу оборудование, получить сумму прибыли, необходимую для уплаты первого взноса лизингодателю. В лизинговые платежи должны быть включены:

• плата за основные услуги (процентное вознаграждение) лизингодателя;

• амортизация имущества за период действия лизингового договора на приобретение имущества;

• оплата процентов за кредиты, использованные лизингодателем на приобретение имущества;

• плата за дополнительные услуги лизингодателя, предусмотренные договором;

• налог на добавленную стоимость;

• страховые взносы за страхование предмета лизингового договора, если оно осуществлялось лизингодателем;

• налог на имущество, уплаченный лизингодателем.

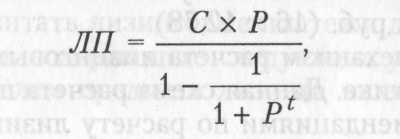

Для расчета постоянных лизинговых платежей в зарубежной практике используется следующая формула:

где JIU — сумма платежа по лизингу, руб.;

С — стоимость лизинговых основных фондов, руб.;

Р — процентная ставка, доля единицы;

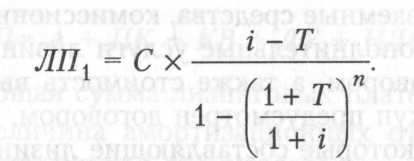

t — количество выплат платежа, ед. Если лизинговые платежи изменяются во времени с постоянным темпом, тогда их можно рассчитать следующим образом

где JIIIt — лизинговый платеж, начиная со второго и заканчивая п~1, руб.; п — количество платежей; Т — постоянный темп прироста, %. Размер первого платежа (ЛП{) определяется по формуле

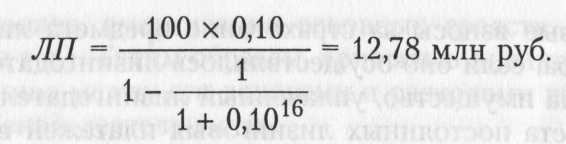

Пример. Стоимость лизинговых основных фондов — 100 млн руб., срок лизинга — 8 лет. Процентная ставка (с учетом комиссионных) — 10%. Выплата платежей по лизингу производится равными суммами 2 раза в год.

Количество платежей: £ = 8x2 = 16.

Сумма платежей составляет

Всего за 8 лет лизингополучатель выплатит лизинговой фирме 204,5 млн руб. (16 х 12,78).

Рассмотрим механизм расчета лизинговых платежей в отечественной практике. Данная схема расчета предложена Методическими рекомендациями по расчету лизинговых платежей, утвержденными Министерством экономики РФ 16 апреля 1996 г. Указанные рекомендации касаются договора финансового лизинга и должны применяться в части, не противоречащей Гражданскому кодексу и Закону о лизинге.

В соответствии с рекомендациями лизинговые платежи могут начисляться одним из трех методов:

1)метод «с фиксированной общей суммой», при котором общая сумма платежей начисляется равными долями в течение всего срока договора с периодичностью, согласованной сторонами;

2)метод «с авансом», когда лизингополучатель при заключении договора выплачивает лизингодателю аванс в согласованном размере, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется и уплачивается в течение срока действия договора, как и при начислении платежей с фиксированной общей суммой;

3)метод «минимальных платежей», когда в общую сумму платежей включаются сумма амортизации лизингового имущества за весь срок действия договора, плата за использованные лизингодателем заемные средства, комиссионное вознаграждение и плата за дополнительные услуги лизингодателя, предусмотренные договором, а также стоимость выкупаемого имущества, если выкуп предусмотрен договором.

Поскольку некоторые составляющие лизинговых платежей (например, размер платы за используемые кредиты, размер комиссионного вознаграждения лизингодателю) с годами могут изменяться, а начисление платежей в течение всего срока договора производится равными долями, Рекомендациями предложена такая последовательность их расчета:

рассчитываются размеры лизинговых платежей по годам, охватываемым договором лизинга;

рассчитывается общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам;

рассчитываются размеры лизинговых взносов в соответст-вии с выбранной сторонами периодичностью взносов, а также согласованными ими методами начисления и способом уплаты.

Пример. Рассчитать лизинговые платежи для договора финансового лизинга, содержащего следующие условия:

балансодержателем предмета лизинга является лизингодатель;

стоимость предмета лизинга — 320 тыс. руб.; срок договора — 5 лет.

Метод начисления амортизации — линейный.

На приобретение лизингодателем предмета лизинга использовался кредит банка в размере стоимости предмета лизинга — 320,0 тыс. руб., процентная ставка составляет 20% годовых.

Плата за основные услуги лизингодателя (процентное вознаграждение) — 10% годовых.

Договором предусмотрено оказание дополнительных услуг на сумму 32,0 тыс. руб.

Лизингополучатель не является субъектом малого предпринимательства, поэтому в сумму лизингового платежа включается налог на добавленную стоимость по ставке 18%.

Договором определено, что начисление лизинговых платежей производится с применением метода «с фиксированной общей суммой».

Лизинговые платежи осуществляются ежеквартально. Расчет общей суммы лизинговых платежей осуществляется по следующей формуле:

ЛП= А + ПК + KB +ДУ + НДС,

где ЛП — общая сумма лизинговых платежей;

А — величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК — плата за используемые кредитные ресурсы лизингодателем на приобретение имущества — объекта договора лизинга;

KB — комиссионное вознаграждение лизингодателю за предоставление имущества по договору ли ДУ — плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Поскольку балансодержателем предмета лизинга является лизингодатель, в состав лизинговых платежей в соответствии с Законом о лизинге следует включить налог на имущество, уплачиваемый лизингодателем по конкретному предмету лизинга и рассчитываемый им исходя из среднегодовой стоимости имущества и ставки 2%.

Таким образом, формула расчета лизинговых платежей примет следующий вид:

ли = А + ПК + KB + ДУ + НДС + Я^,

где Н^ — налог на имущество.

Используя данную формулу, рассчитаем сумму лизингового платежа для каждого года лизинга.

1. Амортизационные отчисления

В соответствии с Положением по бухгалтерскому учету «Учет основных средств», утвержденным Приказом Минфина России от 3 сентября 1997 г. № 65, при линейном способе начисления амортизационных отчислений годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В нашем примере годовая норма амортизации составит 20%, а годовая сумма амортизационных отчислений

А = (320,0 тыс. руб. х 0,2) = 64,0 тыс. руб.

2. Плата за кредит

Расчет кредита для расчетного года осуществляется по формуле

ПК = КРх СТк/100%

где КР — кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году;

СТК — ставка за кредит, устанавливаемая в процентах годовых.

При расчетах платы за кредит надо иметь в виду, что размер платы за кредит в каждом расчетном году определяется исходя из среднегодовой суммы непогашенного кредита в этом году или среднегодовой остаточной стоимости предмета лизинга:

где ОСн и ОСк — расчетная остаточная стоимость имущества соответственно на начало и конец года;

Q — коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества.

В нашем случае для приобретения предмета лизинга были использованы только заемные средства, следовательно, коэффициент (Q =1).

Среднегодовая стоимость предмета лизинга приведена в табл. 7.1.

Распределение среднегодовой стоимости предмета лизинга по годам (в тыс. руб.)

| Год | Стоимость предмета лизинга на начало года | Годовая сумма амортизационных отчислений | Стоимость предмета лизинга на конец года | Среднегодовая стоимость предмета лизинга |

| 1-й | ||||

| 2-й | ||||

| 3-й | ||||

| 4-й | ||||

| 5-й |

Определяется размер платы за кредит для каждого года договора:

1-й год: 288 х 0,2 = 57,6 тыс. руб.; 2-й год: 224 х 0,2 = 44,8 тыс. руб.; 3-й год: 160 х 0,2 = 32,0 тыс. руб.; 4-й год: 96 х 0,2 = 19,2 тыс. руб.; 5-й год: 32 х 0,2 - 6,4 тыс. руб.

3. Комиссионное вознаграждение лизингодателю

Вознаграждение может устанавливаться в процентах от первоначальной стоимости предмета лизинга или от среднегодовой остаточной стоимости имущества:

KB = р х С,

где р — ставка комиссионного вознаграждения, % стоимости имущества; С — стоимость предмета лизинга или среднегодовая остаточная стоимость имущества (ОС):

ОС = (ОС„ + ОСк/2) (Скв/100),

где Скв — ставка комиссионного вознаграждения, % среднегодовой остаточной стоимости имущества — предмета договора.

Если договором лизинга определен расчет вознаграждения в процентах от среднегодовой остаточной стоимости имущества, то расчет производится по алгоритму, применимому для расчета платы за кредит:

1-й год: 288 х 0,1 = 28,8 тыс. руб.;

2-й год: 224 х 0,1 = 22,4 тыс. руб.;

3-й год: 160 х 0,1 = 16,0 тыс. руб.;

4-й год: 96 х 0,1 = 9,6 тыс. руб.;

5-й год: 32 х 0,1 = 3,2 тыс. руб.

|

из

5.00

|

Обсуждение в статье: Определение стоимости капитала |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы