|

Главная |

Методы определения ставки дисконта

|

из

5.00

|

Величина эффекта любого инвестиционного проекта зависит не только от объективной оценки будущих денежных потоков. Значительное влияние на результаты расчетов оказывает принятая ставка дисконтирования.

Следовательно, выгодность проекта зависит от ставки дисконта. При понижении ставки дисконта в оценочных расчетах любой проект окажется выгодным, и любой проект можно представить как невыгодный, увеличив ее.

Исходя из этого, определение экономической сущности и значения процентной ставки, используемой в оценке эффективности инвестиционного проекта, имеет важное значение.

Слово «дисконтирование» означает предпочтение инвесторами вложений денежных средств в настоящее время ради будущих доходов. Также это математический прием, позволяющий выразить это предпочтение. Используемую в расчетах процентную ставку называют нормой (ставкой) дисконта.

В банковском учете дисконт означает разницу между номиналом и выкупной ценой простого или переводного векселя у владельца.

Ставка дисконта — это обычно ежегодная процентная ставка, отражающая уровень доходности. В качестве ставки дисконтирования, обусловливающей временную стоимость денег, могут выступать: ставка банковского депозита; процентная ставка на финансовом рынке.

В мировой практике в расчетах чистого дисконтированного дохода в качестве дисконтной ставки принимается процентная ставка безрисковых ценных бумаг.

Существуют различные методики, позволяющие обосновать использование той или иной процентной ставки. Известны следующие варианты выбора ставки дисконтирования:

минимальная доходность альтернативного варианта использования капитала;

средневзвешенная стоимость капитала; ожидаемая доходность данного проекта; ставка по инвестиционным кредитам.

Многие разработчики проектов признают необходимость дифференциации ставок дисконта для различных групп проектов. Ставка дисконта устанавливается нормативно в зависимости от экономических условий, от степени риска, вида деятельности.

Ставка дисконта определяется как

где Rj — безрисковая реальная ставка;

h — индекс инфляции за первый год осуществления проекта;

Ai? — надбавка к дисконту, определяемая в зависимости от риска осуществления проекта.

У рассматриваемой концепции есть общий недостаток, связанный с обоснованием надбавки к дисконту. Также ставка требуемой доходности не увязана с условием финансирования проекта и, следовательно, приведенные нормативы дисконтной ставки не обоснованы.

Однако руководство крупной организации может использовать их как внутрифирменные нормативы для осуществления небольших проектов.

Некоторые разработчики инвестиционных проектов рассматривают в качестве ставки дисконта стоимость капитала, полученного корпорацией.

Акционерам нужно выплачивать дивиденды, банкам — проценты за кредит, инвесторам — проценты за предоставленные ими ссуды и др. Общая сумма средств, которую нужно уплатить за использование определенного объема ресурсов, выраженная в процентах к этому объему, называется «стоимость капитала».

Стоимость капитала — это та ставка доходности, которую Рассчитывают получить инвесторы или кредиторы, предостав-Ляя компании средства на долевой или долговой основе.

Капитал — это специфический товар, и компания, которая платит за капитал определенные проценты, должна размещать его под более высокие проценты, т.е. «выше себестоимости».

Разные предприятия, различные проекты и виды капитала имеют неодинаковый риск. Поэтому предприятия, которые вынуждены заимствовать деньги по высоким процентам, реализо-вывают только высокодоходные проекты.

Стоимость капитала проекта рассчитывается по-разному в зависимости от денежного потока. Если для проекта невозможно определить собственную структуру финансирования или оценка проекта находится на раннем этапе, когда не известны состав участников и условия кредитования, бюджет такого проекта завершается расчетом свободных денежных потоков от его активов.

Денежный поток от активов должен соответствовать требованиям о доходности на вложенный капитал всех участников проекта — и кредиторов, и акционеров. За счет этого потока возвращается вложенный капитал, выплачиваются доходы по требуемой ставке акционерам и процентные платежи — кредиторам.

Поэтому для определения стоимости капитала требуется установить стоимость единицы капитала. Долевой капитал имеет одну рыночную стоимость, а рисковый заемный капитал — другую.

В процессе планирования и оценки эффективности инвестиционного проекта стоимость капитала должна быть определена в связи с тем, что:

1) планирование бюджета капитальных вложений базируется на использовании категории «стоимость капитала»;

2) выбор между различными методами и источниками финансирования инвестиционных проектов основывается на сопоставлении стоимости капитала;

3) стоимость капитала используется в качестве ставки дисконтирования при оценке эффективности реализации инвестиционного проекта.

Осуществление долгосрочных капиталовложений формирует у организации финансовые издержки по обслуживанию инвестированного капитала в виде дивидендов, процентов, различных выплат и прочих расходов, а также экономические издержки, связанные с потерей альтернативных возможностей получения дополнительного дохода.

На рис. 6.1 приведена схема определения проектной дисконтной ставки, используемой в расчетах эффективности проектов. Проектная дисконтная ставка отражает средневзвешенную цену инвестированного капитала, сформированного за счет привлечения собственных и заемных средств финансирования. На практике в содержание понятий «проектная дисконтная ставка», «цена инвестированного капитала», «ожидаемая рентабельность» вкладывается один и тот же смысл.

Рис. 6.1. Схема расчета проектной дисконтной ставки

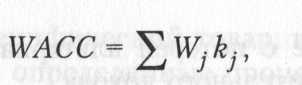

Наиболее обоснованной считается методика расчета проект-н°й дисконтной ставки, основанная на определении рыночной стоимости каждого источника, за счет которого финансируется Инвестиционный проект. В этом случае по каждому источнику сРедств оцениваются связанные с ним финансовые издержки, в качестве весов используются доли каждой части капитала, а затем рассчитывается средневзвешенная стоимость инвестиро-Ванного в проект капитала (WACC) следующим образом:

где Wj — удельный вес суммы капитала /то вида в общей сумме капитала компании; kj — рыночная стоимость капитала j-го вида. При использовании заемного капитала стоимость капитала снижается в связи с налоговым выигрышем, так как проценты по долгу выплачиваются до налога на прибыль. Исходя из этого, формула расчета средневзвешенной стоимости капитала будет иметь вид

где Wd — удельный вес долга в структуре капитала компании;

Т — ставка налога на прибыль; kd — стоимость заемного капитала; ke — средняя стоимость собственного капитала; We — удельный вес собственного капитала в структуре капитала компании.

При этом средневзвешенная цена (Р) сопоставляется с внутренней нормой доходности (ВНД). ВНД < Р, проект следует отвергнуть; ВНД > Р, проект может быть принят; ВНД = Р, проект не прибыльный, не убыточный.

Пример. Проектом предусмотрены приобретение лицензии, закупка и установление оборудования на площадях существующего завода. Выход на проектную мощность (600 тыс. комплектов в год) ожидается в конце 1-го года. Срок полезного использования проекта равен 5 годам.

Спонсорами проекта являются:

ОАО «Зет» - 51% акций;

ОАО «Вымпел» — 49% акций.

Потенциальный спрос на продукт проекта 750 тыс. комплектов в год. Цена одного комплекта — 48 руб., что на 20% ниже цены на аналогичную продукцию на мировом рынке. Ставка налога на прибыль — 24%.

Потребность в инвестициях

Общая стоимость проекта, млн руб. 18

В том числе:

стоимость лицензии 1,5

начальный оборотный капитал 3

оборудование и СМР 13,5

Таблица 6.1

Прогноз объема продаж

| Показатель | 0-й период | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год |

| Объем продаж продукции в натуральном выражении, тыс. шт. | • | |||||

| Цена на единицу продукции, руб. | ||||||

| Объем реализации продукции, млн руб. | 14,4 | 19,2 | 28,8 | 28,8 | 28,8 |

Таблица 6.4

|

из

5.00

|

Обсуждение в статье: Методы определения ставки дисконта |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы