|

Главная |

Статические методы оценки эффективности инвестиционных проектов

|

из

5.00

|

К простым (статическим) методам оценки эффективности инвестиционных проектов относятся:

1. Сравнение затрат в расчете на одну единицу результативного показателя (выручка, прибыль, объем продукции). При этом из альтернативных показателей выбирается показатель с наименьшими издержками.

2. Сравнение годовой прибыли — метод применяется в том сЛуЧае, если сравниваемые инвестиционные проекты не только различаются размерами текущих и единовременных затрат на единицу продукции, но и предусматривается выпуск различных товаров (услуг). Максимум среднегодовой прибыли за весь срок использования проекта соответствует наилучшему варианту инвестирования.

Расчет массы чистой прибыли ведется по формуле

Пч =

где Пч — сумма чистой прибыли за весь срок использования проекта, руб.; Пчi — масса чистой прибыли, полученная в i-м году от реализации инвестиционного проекта, руб.; Т — срок полезного использования проекта, лет.

Пример. Инвестор стоит перед выбором проектов А и В, в результате осуществления которых можно произвести один и тот же продукт одинакового качества. Годовая процентная ставка банковского кредита — 15%. Определите, какой вариант лучше. Исходные данные приведены в табл. 4.1.

Таблица 4.1

Исходные данные по двум конкурирующим проектам А и В

| Показатель | А | в |

| 1. Величина инвестиций, тыс. руб. | 100 000 | 120 000 |

| 2. Ожидаемый срок эксплуатации проекта, лет | ||

| 3. Годовой объем продукции, шт. | 60 000 | 70 000 |

| 4. Переменные издержки, тыс. руб. | 1,2 | 1,1 |

| 5. Постоянные издержки (без амортизации и процентов), тыс. руб. | 1 400 | 3 400 |

| 6. Банковский кредит, тыс. руб. | 55 000 | 70 000 |

Расчет чистой прибыли приводится в табл. 4.2.

Таблица 4.2

Расчет прибыли

| Показатель | А | В |

| 1. Выручка, тыс. руб. | 120 000 | 140 000 |

| 2. Переменные издержки, тыс. руб. | -72 000 | -77 000 |

| 3. Амортизация, тыс. руб. | -20 000 | -26 600 |

| 4. Проценты к уплате, тыс. руб. | -8 250 | -10 500 |

| 5. Прочие постоянные издержки, тыс. руб. | -1 400 | -3 400 |

| Прибыль, тыс. руб. | 18 350 | 22 500 |

| Налог на прибыль | 3 328,8 | 5 400 |

| Чистая прибыль | 15 021,2 | 17 100 |

Расчеты показывают, что прибыль по проекту В выше, поэтому должен осуществляться вариант В. Однако возникают вопросы: 1) если инвестор принимает решение в пользу проекта А, то он попытается использовать 20 млн руб. так, чтобы получить дополнительную прибыль. В расчетах это не учитывается; 2) если инвестор принимает решение в пользу проекта В, неизвестно куда он вложит свои деньги в пятому году после истечения срока эксплуатации и какую прибыль он получит от этого вложения; 3) расчеты показывают, что за весь срок эксплуатации по варианту А прибыль составит 5x 18 350= 91 750 тыс. руб.; по варианту В - 4 х 22 500 = = 90 000 тыс. руб.

Критерии этого тоже не учитывают.

Отсюда следует: критерий «максимизация прибыли» лишь тогда не является спорным, когда речь идет о проектах одинаковой продолжительности и с одинаковыми величинами вложения капитала. В другом случае вероятны неправильные решения.

3. Метод расчета коэффициента эффективности инвестиций (рентабельность инвестированного капитала) — это отношение среднегодовой чистой прибыли к инвестициям.

Одна из сложностей в расчете нормы прибыли на капитал заключается в том, что в западноевропейских странах существует несколько методов определения понятии «доход» и «вложенный капитал». Наиболее общим подходом при расчете нормы прибыли на капитал является понятие «доход» как сумма прибыли и амортизации, т.е. чистый приток денежных средств. Включение в доход амортизации объясняется тем, что цель амортизации — сокращение общей величины прибыли той ее части, которая может быть распределена. В этом смысле амортизация имеет прямое отношение к процессу корпоративного вложения. Однако, для оценки эффективности хозяйственной деятельности предприятий наиболее важным показателем являются чистая прибыль и на ее основе рентабельность, которые напрямую зависят от прогрессивности инвестиционного проекта. Тем более, что расчетную норму прибыли от реализации конкретного инвестиционного проекта мы сравниваем с альтернативными вариантами вложения данного капитала. Однако считают, что методика расчета рентабельности по прибыли дает заниженный результат, так как не учитывает амортизацию основных фондов и нематериальных активов и изменения рабочего капитала в процессе осуществления проекта.

Исходя из этого, норму прибыли, или «рентабельность капитала» (Нпк) можно рассчитать следующим образом:

Нпк = (Пч / К) х 100%

где Пч — чистая прибыль, получаемая от реализации инвестиционного проекта; К — капитальные вложения.

Норма чистого притока денежных средств на капитал (Нчп) может рассчитываться следующим образом:

Нчп = (Д / К) х 100%

где Д — чистый приток денежных средств (амортизация + чистая прибыль) от реализации инвестиционного проекта, руб.;

К – капитальные вложения на реализацию инвестиционного проекта, руб.

Пример. Сметная стоимость инвестиционного проекта составляет 26 млн руб., амортизационные отчисления равны 0,5 млн руб. Ожидается, что реализация инвестиционного проекта позволит ежегодно получать чистую прибыль в размере 6,5 млн. руб.

Требуется определить норму прибыли на капитал (Нпк) и норму чистого притока денежных средств на капитал (Нчп). Решение:

норма прибыли на капитал равна

Нпк = (6,5 / 26) х 100% = 25,0%

норма чистого притока денежных средств на капитал равна

Нчп = ((6,5 + 0,5)/26) х 100% = 26,9%

А. Метод определения срока окупаемости инвестиций — один из самых простых и широко распространенных в мировой практике. В отечественной практике расчет этого показателя был основан на принципах ресурсного подхода к оценке эффективности. В связи с этим срок окупаемости характеризиро-вался как период времени, за которой сумма капитальных вложений покрывалась чистой прибылью от операционной деятельности предприятия. Однако на практике инвестиции возвращаются в виде денежного потока, состоящего из суммы чистой прибыли и амортизационных отчислений.

С позиции денежного подхода к оценке срока окупаемости срок окупаемости инвестиций — это период времени, который требуется для возвращения вложенной денежной суммы. Этот период затем сравнивается с тем временем, которое инвесторы считают экономически оправданным сроком окупаемости инвестиций.

Считается, что нормальный проект окупается в срок, не превышающий половины периода эксплуатации.

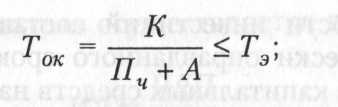

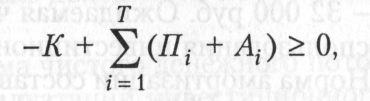

Срок окупаемости инвестиционного проекта может быть определен по формулам:

а) при равномерном поступлении денежного потока за весь период эксплуатации (метод амортизации)

б) при неравномерном распределении доходов по годам реализации инвестиционного проекта

где Ток — срок окупаемости инвестиционного проекта, лет;

Пч — чистая прибыль в первый год реализации инвестиционного проекта;

К — полная сумма расходов на реализацию инвестиционного проекта, руб.;

П1 — чистая прибыль в i-м году, руб.;

А — амортизационные отчисления при равномерном их поступлении, руб.;

Ai — амортизационные отчисления в г-м году, руб.;

Тэ — экономически оправданный срок окупаемости, лет.

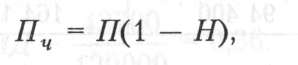

Чистая прибыль определяется по формуле

где П — прибыль до налогообложения при равномерном поступлении доходов, руб.; Я — налог на прибыль, %.

Пример. Первоначальные затраты на приобретение оборудования для модернизации гостиничного хозяйства составят 30 млн руб. Руководство фирмы считает затраты оправданными, если они окупятся в течение 6 лет. Прибыль от данного мероприятия в каждом году будет равной 4 млн руб., амортизация — 2 млн руб. Налог на прибыль — 24%. Определить срок окупаемости.

Решение:

Срок окупаемости инвестиций составляет 5,95 года, что меньше экономически оправданного срока, равного 6 годам, поэтому вложение капитальных средств на приобретение нового оборудования экономически оправдано.

Пример. Фирма покупает новую технику за 440 ООО руб., затраты на монтаж — 32 ООО руб. Ожидаемая чистая прибыль по годам полезного использования инвестиционного проекта приведена в табл. 4.3. Норма амортизации составляет 20%. Определить срок окупаемости.

Решение:

Таблица 4.3

|

из

5.00

|

Обсуждение в статье: Статические методы оценки эффективности инвестиционных проектов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы