|

Главная |

Приращение интеллектуального капитала

|

из

5.00

|

При осуществлении инновационного проекта прежде всего увеличивается интеллектуальный капитал предприятия.

Нематериальные активы (инновации) неоднородны по своему составу, по характеру использования или эксплуатации в процессе производства, по степени влияния на финансовое состояние и результаты хозяйственной деятельности предприятия. Поэтому необходимо применять дифференцированный подход к их оценке.

Рост нематериальных активов неизбежно приводит к уменьшению величины собственного оборотного капитала, в результате ухудшаются показатели обеспеченности предприятия собственными оборотными средствами. Потребности в финансовых средствах покрываются за счет заемных и дополнительно привлеченных источников, что создает финансовые трудности.

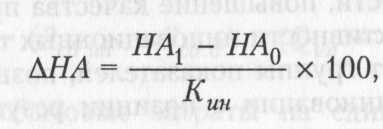

Прирост нематериальных активов (AHA) на единицу капитальных вложений определяется по формуле

где НА0, ЯЛ1 — стоимость нематериальных активов до и по-

сле инвестиции в новую технологию или

усовершенствования продукта, руб.;

Кин — сумма инвестиционных вложений в иннова-

ции, руб.

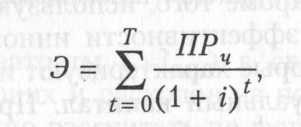

Экономический эффект (Э) от использования лицензии, изобретений, торговой марки и пр. за период Т (с учетом фактора времени) рассчитывается по формуле

где Т — период использования нововведений;

ПРЦ — чистый приток денежных средств (чистая прибыль + амортизация); г — ставка дисконтирования; t — календарный год. В качестве процентной ставки используется средневзвешенная стоимость капитала.

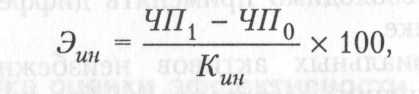

Показатель эффективности инновации (Эин) определяется по формуле

где У770, ЧП{ — чистые притоки денежных средств (чистая прибыль + амортизация) до и после инвестиции в новую технологию или усовершенствования продукта, руб.

Внедрение нововведений приводит к улучшению основных экономических показателей, характеризующих хозяйственную деятельность предприятия.

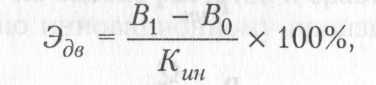

1. Увеличение выручки от продаж.Одним из результатов реализации инновационных проектов является прирост выручки от реализации новой или усовершенствованной продукции, который определяется по формуле

где Эдв — показатель эффективности инновационного проекта;

В0, Bt — выручка до и после реализации инновационного проекта за анализируемый период, руб.;

^ин ~ сумма капитальных вложений в инновации, руб.

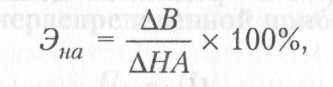

2. Эффективность использования нематериальных активов(Эпа) определяется по формуле

где АВ — прирост выручки от внедрения новой технологии, руб.;

ЛЯ = Вх - В0; АЛА — прирост нематериальных активов, руб.; AHA - HAi - НА0.

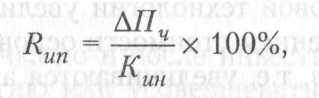

3. Рентабельность инвестиций.Рентабельность инвестиций (Run) в инновационный проект определяется следующим образом:

где АПЦ — прирост чистой прибыли предприятия в связи с реализацией инновационного проекта, руб.

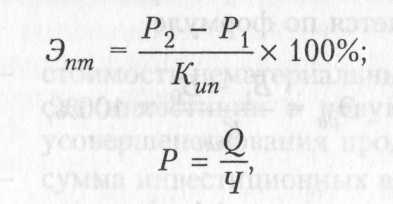

4. Рост производительности труда.Внедрение новых или улучшенных технологий приводит к увеличению среднегодовой выработки одного работника. Экономический эффект от повышения производительности труда определяется по следующей формуле:

где Pv Р2 — среднегодовая выработка одного работника соответственно до и после инвестиций в новую технологию или усовершенствование продукта за анализируемый период, руб.

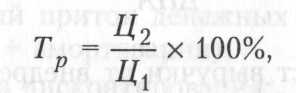

5. Рост цен на продукцию.Нововведение приводит к повышению качества продукции, для чего и реализуется инновационный проект, и вследствие этого к повышению продажной цены. Темпы роста продажной цены определяются по формуле

где Ц{1 Ц2 — цена продукции до и после инвестиций в новую технологию или усовершенствование продукта, руб.

Таким образом, критерием целесообразности при отборе вариантов инновационных проектов может стать их сравнение по максимальной эффективности показателей на вложенный капитал.

С внедрением новой технологии увеличиваются издержки, связанные с повышением стоимости основных средств и нематериальных активов, т.е. увеличиваются амортизационные отчисления и, естественно, повышается себестоимость продукции. Вместе с тем увеличение амортизации приводит к росту денежных поступлений с налоговыми льготами.

Исходя из этого, чтобы принимать экономически грамотные и научно обоснованные решения по выбору той или иной технологии для внедрения, необходимо проанализировать и оценить влияние новых технологий на эффективность деятельности предприятия.

При анализе влияния новых технологий на экономику предприятия проводится сравнительный анализ по усовершенствуемому продукту на основе расчетов и сравнения показателей непосредственно по инновационному производственному участку.

Реализация инвестиционного проекта по внедрению инновации приведет к изменению оценочных показателей. 1. Темпы ростанематериальных активов(ТРна)

где НА0, НА± — стоимость нематериальных активов до и после инвестиции в новую технологию или усовершенствования продукта, руб.

2. Темпы роста нераспределенной прибыли(ТРнп)

где Я0, nt — ежегодная чистая нераспределенная прибыль предприятия соответственно до и после инвестиций в новую технологию, руб.

3. Темпы роста выручки от продаж(ТРв)

где J50, Вх — выручка до и после инвестиций в новую технологию или усовершенствуемый продукт за анализируемый период, руб.

4. Темпы роста основных и оборотных активов предпри-ятия(ТРса)

где С40, САХ — стоимость совокупных активов предприятия соответственно до и после инвестиций в новую технологию или усовершенствуемый продукт за анализируемый период, руб.

5. Темпы роста производительности труда(ТРпт)

где Р0, Р1 — выработка продукции в единицу времени одним работником соответственно до и после инвестиций в новую технологию за анализируемый период, руб.

Текущая деятельность любой коммерческой организации может быть охарактеризована с разных позиций. Основными показателями, характеризующими эффективность деятельности предприятия, являются себестоимость и прибыль.

Наиболее информативные аналитические выводы формируются в результате сопоставления темпов изменения этих показателей. В частности, оптимальным является следующее соотношение темповых показателей (золотое правило бизнеса):

где КТР, Втр, Птр — темпы изменения капитальных вложений, выручки и прибыли соответственно.

Неравенство имеет следующий экономический смысл: первое неравенство означает, что экономический потенциал предприятия возрастает, т.е. имущество его увеличивается. Второе неравенство указывает на то, что объем реализации продукции возрастает более высокими темпами, т.е. активы используются более рационально. Третье неравенство показывает, что прибыль растет более высокими темпами, т.е. эффективность деятельности предприятия повышается.

Контрольные вопросы

1.В чем заключается экономическая сущность инновации?

2.Что понимается под инновационной деятельностью?

3.В чем состоит сходство и различие между инновационной и ин-

вестиционной деятельностью?

4. Какими дополнительными показателями характеризуется инно-

вационная деятельность предприятия?

5.В чем заключается методика оценки влияния инновации на развитие экономики?

6.Какова роль инновации в развитии экономики в целом?

7.Какова роль государства в регулировании инновационной деятельности?

Глава 9

УЧЕТ ПРЕДПРИНИМАТЕЛЬСКОГО РИСКА И ИНФЛЯЦИИ ПРИ ОЦЕНКЕ ЭФФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

9.1.Природа риска в инвестиционной и операционной

деятельности

Естественно, предпринимательская деятельность связана с риском, поэтому риск можно рассматривать как шанс, перспективу развития. Рискуя, предприниматель одновременно имеет возможность получить сверхприбыль или оказаться в убытке.

Риск — это следствие возможного наступления какого-либо неблагоприятного события, которое может проявляться из-за неопределенности в будущем. Неопределенность — это неполнота или неточность информации об условиях, связанных с изменчивостью доходов, отдачи от вложенного капитала. Источником риска является отсутствие знаний о будущих переменах.

В практике наблюдаются три разновидности неопределенностей:

1) незнание всего того, что может повлиять на деятельность предприятия;

2) случайность. В любом прогнозируемом событии могут быть отклонения в результате случайных внешних воздействий: это поломка оборудования, срыв в поставке материалов и многое другое;

3) неопределенность противодействия — это непредсказуемое поведение конкурентов и заказчиков продукции, невыполнение договорных обязательств, финансовых обязательств и др.

Риск и неопределенность, несмотря на тесную связь между ними, не тождественны.

Во-первых, риск имеет место в случае принятия каких-либо управленческих решений предпринимателя, что в условиях неопределенности порождает риск.

Во-вторых, риск субъективен, а неопределенность объективна. Отсутствие знания о каких-то событиях приводит к вероятностному операционному риску.

В общем, риск рассматривается как показатель, характеризующий величину возможных потерь при реализации проекта, — «цена потери» (С), которую можно выразить следующим образом:

где Р — вероятность наступления неблагоприятного события;

L — сумма возможных прямых потерь от инвестиционного решения.

Для определения цены потери необходимо использовать только те показатели, которые учитывают обе составляющие. В качестве таких показателей предлагается использовать дисперсию, среднеквадратическое отклонение и коэффициент вариации. Для возможного их экономического толкования эти показатели переводят в денежное выражение.

Обобщая сказанное выше о природе риска, можно сформулировать ее основные понятия:

неопределенность — объективное условие существования риска;

риск — субъективная вероятность наступления угрозы;

необходимость принятия решения — субъективная причина появления риска;

будущее — источник риска;

величина потерь — основная угроза от риска;

возможность потерь — степень угрозы от риска;

взаимосвязь «риск — доходность» — стимулирующий фактор принятия решений в условиях неопределенности;

отношение к риску — субъективная составляющая риска.

Принимая решение об эффективности проекта в условиях неопределенности, инвестор решает задачу с несколькими переменными, т.е. ему необходимо определить оптимальное сочетание «риск — доходность» проекта, при этом идеальный вариант «максимальная доходность — минимальный риск» практически невозможен.

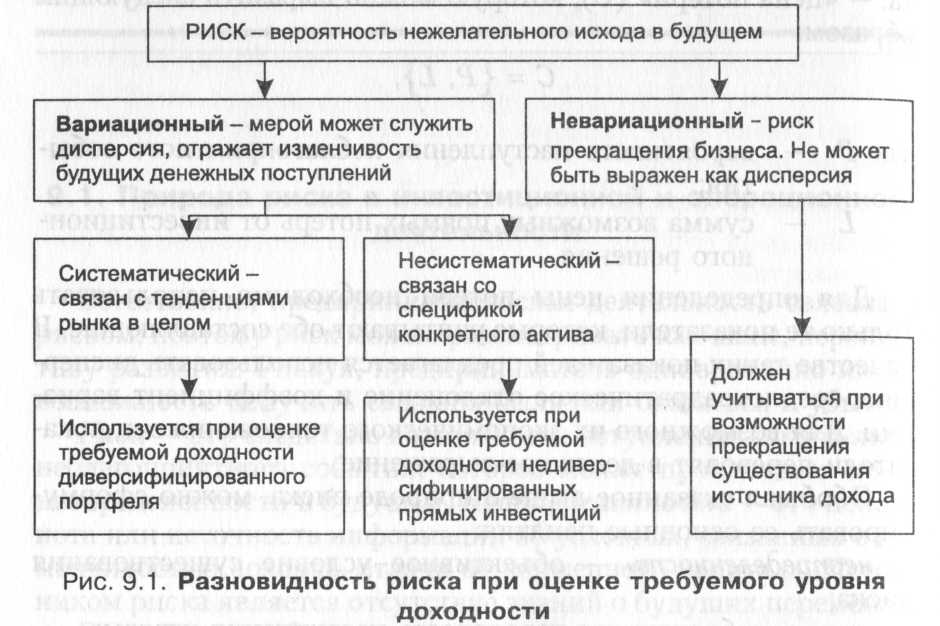

В Методических рекомендациях по оценке эффективности инвестиционных проектов под риском понимается возмож ность возникновения условий, которые приведут к негативным последствиям для всех участников проекта. Риск и неопределенность определяются следующим образом: риск — субъективная категория, неопределенность — объективная категория (рис. 9.1).

Каждое инвестиционное решение имеет несколько возможных исходов, поэтому при оценке эффективности инвестиционных проектов необходимо учитывать, что их реализация происходит в условиях неопределенности.

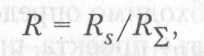

Концептуальные определения рисков и методы их количественной оценки представлены на рис. 9.2.

Статистические методы оценки. Статистическая база наступления неблагоприятных (страховых) событий определяется следующим образом

где R — доля страховых событий;

Rs — количество страховых событий; i?^ — суммарное количество событий.

Вероятностные методы. Статистическая база по выбору случайной величины определяется следующим образом:

где г — случайная величина;

М — ожидаемое значение случайной величины; D — дисперсия (вариация) величины; S — стандартное (среднеквадратическое) отклонение случайной величины.

В качестве одного из результирующих последствий всех видов рисков применительно к коммерческому инвестиционному проекту может рассматриваться та или иная степень отклонения в худшую сторону фактической внутренней нормы рентабельности проекта от проектной. В таком случае частными, или локальными, рисками являются:

• превышение сметной стоимости проекта;

• превышение фактических издержек над расчетными;

• меньшая фактическая реализация продукции (работ, услуг).

Различные подходы к систематизации рисков по источникам возникновения и последствиям представлены на рис. 9.3.

Также существуют и другие подходы к классификации проектных рисков, основанные, в частности, на базовых контрактных условиях строительства и эксплуатации предприятия:

• контракт на строительство;

• контракт на поставку сырья, материалов;

• контракты на реализацию продукции.

Все риски, связанные с реализацией инвестиционного проекта, относятся к проектным рискам, так как они обусловлены ошибками на стадии проектирования.

9.2. Аналитические подходы к оценке проектного риска

Анализ рисков подразделяется на два вида: качественный и количественный.

Качественный анализ риска осуществляется с целью определить факторы риска, этапы и работы, при выполнении которых могут возникать риски.

Количественный анализ риска определяет размеры отдельных рисков и риска проекта в целом. Этот вид анализа связан с оценкой рисков.

При проведении количественного анализа проектного риска могут быть использованы следующие методы:

• статистический метод;

• метод аналогий;

• деревья решений;

• метод экспертных оценок;

• комбинированный метод.

Все факторы, влияющие на рост степени риска, можно условно разделить на две группы: объективные и субъективные. К объективным факторам относятся факторы, не зависящие непосредственно от самого предприятия. Это инфляция, конкуренция, политические и экономические кризисы, экология и т.д. К субъективным факторам относятся факторы, характеризующие непосредственно данное предприятие. Это производственный по?енциал, технология, уровень специализации, организация труда, уровень производительности труда и т.п.

При проведении качественного анализа проектного риска могут быть использованы метод анализа уместности затрат и метод аналогий.

Метод анализа уместности затрат ориентирован на выявление потенциальных зон риска для принятия решения об инвестициях, для минимизации риска, угрожающего капиталу. Предполагается, что основными факторами перерасхода затрат являются следующие:

1) первоначальная недооценка стоимости;

2) изменение границы проектирования;

3) различие в производительности;

4) увеличение первоначальной стоимости.

Эти факторы могут быть детализированы по стадиям. На каждой стадии утверждения, получив информацию о высоком риске, инвестор может принять решение о прекращении инвестиций.

Метод аналогий. При анализе риска нового проекта полезной оказывается информация о последствиях воздействия подобных неблагоприятных факторов на риск аналогичных проектов. Такая информация позволит инвестору заранее принять соответствующие управленческие решения для минимизации риска.

Метод аналогий применяется в основном при оценке рисков часто повторяющихся проектов, например в строительстве. В качестве информационной базы для оценки риска этим методом можно назвать исследования, проводимые Всемирным банком, по оценке проектов после их завершения.

Наибольшую сложность представляют такие этапы инвестиционного анализа, как количественное определение величины риска и оценка эффективности проекта с учетом выявленных и измеренных рисков. В настоящее время в России нет целостной теории оценки проектных рисков.

Значения вероятностей, полученные с применением статистического метода и метода аналогий, называют объективными.

Суть статистического метода заключается в изучении статистики потерь и доходов, имевших место на данном или аналогичном предприятии. Логика рассуждений такова: риск — это наступление случайного события; случайность — это то, что в аналогичных условиях происходит неодинаково, поэтому ее заранее нельзя предвидеть и прогнозировать. Однако при большом количестве наблюдений за случайностями можно обнаружить, что они повторяются с определенной частотой. При статистическом методе устанавливаются величина и частота получения той или иной отдачи от инвестиций и составляется наиболее вероятный прогноз на будущее.

«Деревья решений». Ограничением практического использования данного метода является исходная предпосылка к тому, что проект должен иметь обозримое или разумное число вариантов развития. Метод особенно полезен в ситуациях, когда решения, принимаемые в момент времени t = п, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий.

Суть метода экспертных оценок заключается в предположении о наступлении неблагоприятного результата, которое основывается на индивидуальной оценке экспертов. В силу уникальности инвестиционных проектов и недостаточности временного периода наблюдений экспертный метод оценки рисков проекта с определением субъективной вероятности наступления неблагоприятных событий является основным в настоящее время для российских предприятий.

В практике часто применяется метод, являющийся комбинацией из статистического и экспертного методов определения риска.

На основании полученных вероятностей с помощью методов математической статистики рассчитываются основные показатели — дисперсия, стандартное отклонение, коэффициент вариации различных обобщающих показателей (рентабельности инвестированного капитала, чистой текущей стоимости и др.). Величина риска измеряется показателями дисперсии, среднеквадратического отклонения и коэффициентом вариации. Принято считать, что чем больше разброс значений результирующего показателя инвестиционного проекта от средней ожидаемой величины, тем выше риск данного инвестиционного проекта.

Пример. Компания инвестирует 50 ООО тыс. руб. сроком на один год. Существуют три варианта вложения капитала, из которых выбирается наиболее выгодный, с учетом риска:

1) годичные векселя государства, по которым начисляются 10% дохода;

2) корпоративные облигации с ожидаемым доходом 12%;

3) проект, по которому выплаты осуществляются в конце года в зависимости от экономического состояния предприятия. Норма дохода по инвестициям при различном состоянии экономики приведена в табл. 9.1.

4) Таблица 9.1

5) Значения доходности по вариантам инвестирования и вероятность их осуществления

| Состояние экономики (событие) | Вероятность наступления события | Векселя, Облига-% ции, % | Проект, % |

| Глубокий спад | 0,05 | 10 12 | |

| Небольшой спад | 0,25 | 10 10 | |

| Средний рост | 0,50 | 10 9 | |

| Небольшой подъем | 0,20 | 10 8 | |

| Мощный подъем | 0,05 | 10 7,5 |

Рассчитаем стандартные характеристики риска по данным вариантам вложений.

Математическое ожидание — средневзвешенное всех возможных результатов, где в качестве весов используются вероятности их достижения.

Математическое ожидание дохода по каждому варианту вложения капитала составляет:

Мвек = 10% х 0,05 + 10% х 0,25 + 10% х 0,50 + 10% х 0,20 + + 10% х 0,05 - 10,5%;

Мо6л = 12% х 0,05 + 10% х 0,25 + 9% х 0,50 + 8% х 0,20 + + 7,5% х 0,05 = 9,5%;

Мпр - 0% х 0,05 + 10% х 0,25 + 14% х 0,50 + 18% х 0,20 + + 20% х 0,05 = 14,1%.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решения в пользу какого-либо варианта вложения капитала.

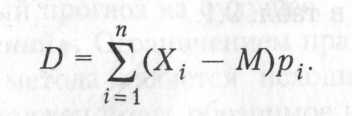

Важной характеристикой, определяющей меру изменчивости возможного результата, является дисперсия (D) — средневзвешенное квадратов отклонений случайной величины от ее математического ожидания:

Дисперсия по инвестированию по каждому варианту вложения капитала составляет

DeeK = (10 - 10,5)20,05 + (10 - 10,5)20,25 + + (10 - 10,5)20,5 + (10 - 10,5)20,2 + (10 - 10,5)20,05 = 0,26;

Во6л = (12 - 9,5)20,05 + (10 - 9,5)20,25 + (9 - 9,5)20,5 + + (8 - 9,5)20,2 + (7,5 - 9,5)20,05 - 0,95;

Dnp = (0 - 14,1)20,05 + (10 - 14,1)20,25 + (14 - 14,1)20,5 + + (18 - 14,1)20,2 + (20 - 14,1)20,05 = 18,92.

Тесно связан с показателем дисперсии показатель «средне-квадратическое отклонение», который рассчитывается по формуле

Среднеквадратическое отклонение показывает величину разброса возможных результатов по проекту:

°век = 0.47; 0^=0,86; °пр = 4,02.

И дисперсия, и среднеквадратическое отклонение являются абсолютными мерами риска и измеряются в тех же физических единицах, в каких измеряется варьирующий признак. С помощью математического ожидания и стандартного отклонения можно установить диапазон колеблемости результата. По рассматриваемым вариантам инвестирования ожидаемые уровни доходности лежат в таких интервалах:

Хвек = 10,5% ± 0,47%; Хобл = 9,5% ± 0,86%; Хпр = 14,1% ± 4,02%.

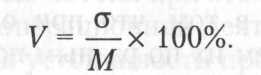

Для анализа меры изменчивости также можно использовать коэффициент вариации (V). Он представляет собой отношение стандартного отклонения к математическому ожиданию и показывает степень отклонения от средних ожидаемых значений:

Коэффициент вариации — относительная величина. С помощью его можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения. Коэффициент вариации изменяется от 0 до 100%. Установлена следующая качественная оценка различных значений коэффициента вариации:

до 10% — слабая колеблемость; 10-25% — умеренная колеблемость; свыше 25% — высокая колеблемость.

Для рассматриваемых вариантов инвестирования коэффициент вариации имеет такие значения:

По результатам анализа можно сделать следующий вывод: инвестирование в проект в среднем дает наибольший доход, но с высокой степенью риска; инвестирование в покупку векселей — безрисковый вариант, но и наименее доходный из всех вариантов.

Имитационное моделирование. Практическое применение данного метода продемонстрировало широкие возможности его использования в инвестиционном проектировании, особенно в условиях неопределенности и риска. Данный метод особенно удобен для практического применения тем, что удачно сочетается с другими экономико-статистическими методами, а также с теорией игр и другими методами исследования операций.

9.3. Оценка риска при разработке инвестиционного

проекта

В условиях неопределенности обычные показатели эффективности теряют смысл, поскольку становятся неопределенными.

Проблема состоит в том, что при оценке эффективности проектов мы оцениваем их по разным показателям, на основании которых принимается решение о реализации того или иного инвестиционного проекта.

Однако, поскольку ожидаемые затраты и денежные поступления распределены во времени, мы используем более общий показатель интегрального эффекта, учитывающий как разновременные эффекты, так и специальный норматив, позволяющий учесть фактор разновременности.

Также в условиях неопределенности потребуются новые показатели, отражающие, с одной стороны, все возможные условия реализации, а с другой — степень их возможности.

Таким образом, учет неопределенности требует использования иных, определенным образом обобщенных показателей эф фективности. В условиях неопределенности эффект может быть большим или меньшим. В этой ситуации проект необходимо характеризовать также специальными показателями, показывающими разброс возможных значений проекта.

Одним из таких показателей является устойчивость проекта.

В Под устойчивостью проекта понимается его эффективность при определенных изменениях условий его реализации, т.е. при реализации альтернативных сценариев.

При оценке эффективности проектов используются следующие типы устойчивости:

• проект устойчив к возможным колебаниям цен на сырье и электроэнергию;

• проект нельзя считать достаточно устойчивым, если небольшое колебание цен приводит к отрицательным результатам;

• проект можно считать достаточно устойчивым, поскольку при колебании цен и спроса на продукцию результат будет положительным с вероятностью 95%.

В зависимости от того, в каких условиях реализуется проект, можно говорить о его абсолютной, достаточной и недостаточной устойчивости.

Устойчивость инвестиционного проекта при возможных изменениях условий его реализации может быть проверена по результатам расчетов экономической и коммерческой эффективности базового периода путем анализа денежных потоков. Входящие в расчет денежные потоки при этом исчисляются только по инвестиционной и операционной деятельности.

В целях обеспечения устойчивости проекта при формировании базового сценария рекомендуется использовать умеренно пессимистические прогнозы технико-экономических параметров проекта и параметров экономического окружения (цен, ставок налогов).

Устойчивость проекта по отношению к возможным изменениям условий реализации может быть оценена как на отдельных шагах расчетного периода, так и в целом за период его реализации. В этих целях для наиболее важных параметров проекта и внешней среды (объема производства, цен производимой продукции, цен на ресурсы и др.) определяются границы соответственно безубыточности и эффективности. Подобные показатели отвечают сценариям возможного изменения параметров

проекта и отражают влияние этих изменений на конечные финансовые результаты производства. В то же время они не относятся к показателям оценки эффективности проектов, но их можно использовать для минимизации предпринимательского риска.

В Методических рекомендациях для оценки устойчивости и эффективности инвестиционных проектов в условиях риска и неопределенности рекомендуется применять такие методы, как:

• укрупненная оценка устойчивости инвестиционных проектов;

• расчет точки безубыточности;

• вариация параметров инвестиционного проекта;

• вероятностный анализ параметров инвестиционных проектов.

Перечисленные методы отличаются количеством и качеством исходной информации, точностью проводимого анализа и его результатов.

При оценке устойчивости инвестиционного проекта в целом рекомендуется:

• использовать умеренно пессимистические прогнозы технико-экономических параметров проекта, цен, ставок налогов, обменных курсов валют, объема производства и цен на продукцию;

• предусматривать резервы средств на непредвиденные инвестиционные и операционные расходы, которые обусловливаются возможными ошибками разработчиков проекта, пересмотром принятых проектных решений;

• увеличивать дисконтную ставку на поправку на риск;

• рассчитывать на каждом шаге расчетного периода сумму накопленного сальдо денежного потока от всех в^дов деятельности и финансовых резервов.

В качестве основных рисков выступает бизнес-риск, который связан с потерей прибыли в связи с изменением общеэкономических факторов, а также поведением поставщиков и конкурентов, потребительскими предпочтениями, отраслевыми тенденциями и, наконец, факторами, формирующимися непосредственно во внутренней среде предприятий, — структурой затрат, использованием производственного потенциала, инновационной политикой компании.

Граница (точка) безубыточности параметра проекта для некоторого шага расчетного периода определяется как коэффициент к значению этого параметра.на данном шаге, при применении которого чистая прибыль участника на этом шаге становится нулевой. Одним из наиболее важных показателей является уровень безубыточности.

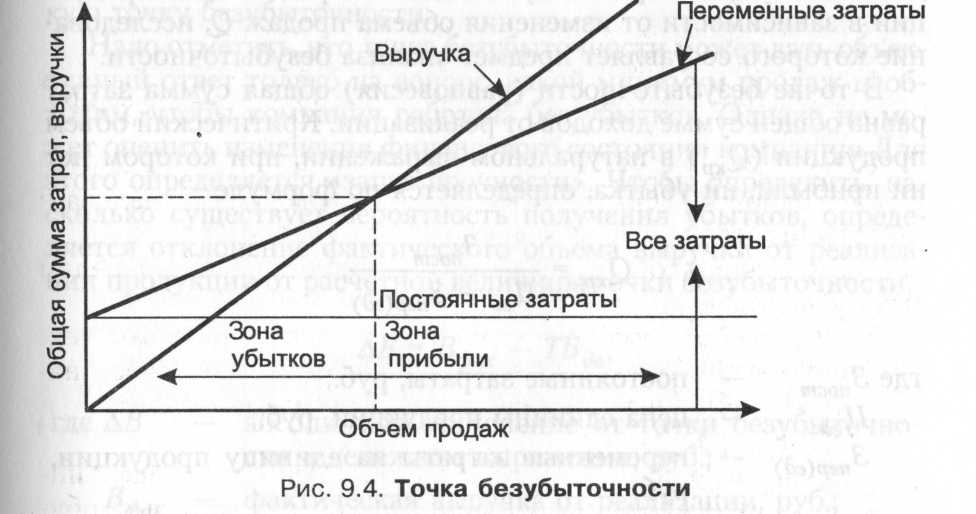

Уровень безубыточности — это минимально допустимый объем продаж, который покрывает все затраты на изготовление продукции, не принося при этом ни прибыли, ни убытка (рис. 9.4).

Свыше уровня безубыточности каждая проданная единица продукции приносит прибыль. Если объем продаж не достигает точки безубыточности, компания работает с убытком.

При анализе границы безубыточности продукции исходят из следующих предпосылок:

• производственные издержки представляют функцию количества изготовленной продукции или ее реализации;

• полные текущие издержки производства продукции могут быть разделены на условно-постоянные (не изменяющиеся при изменении объема производства) и условно-переменные (изменяющиеся прямо пропорционально объему производства);

• количество изготовленной и реализованной продукции равно;

• договорная цена единицы продукции за анализируемый период остается неизменной;

• выпускаются и реализуются изделия только одного вида (в случае выпуска нескольких видов продукции они приводятся к одному представителю);

• информация для экономического анализа опирается на данные, соответствующие среднегодовым данным за период целесообразного использования инвестиционного проекта.

Действие операционного рычага связано с природой и поведением текущих затрат на производство и реализацию продукции в зависимости от изменения объема продаж Q, исследование которого составляет предмет анализа безубыточности.

В точке безубыточности (равновесия) общая сумма затрат равна общей сумме доходов от реализации. Критический объем продукции (QKp) в натуральном выражении, при котором нет ни прибыли, ни убытка, определяется по формуле

где Зпост — постоянные затраты, руб.;

Цед — цена единицы продукции, руб.;

3Пер(ед) ~~ переменные затраты на единицу продукции, руб.

При проведении анализа безубыточности решаются следующие задачи:

• определение точки безубыточности в денежном и натуральном выражении;

• определение «запаса прочности» компании с точки зрения прибыльности — степени отдаленности реального состояния компании от точки безубыточности;

• выявление и оценка причин, повлиявших на изменение «запаса прочности».

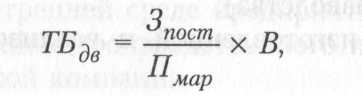

Точка безубыточности (ТБдв) в денежном выражении определяется по формуле

где Пмар — маржинальная прибыль; Зпост — постоянные затраты, руб.; В — выручка от реализации продукции, руб.

Выручка и затраты должны относиться к одному и тому же периоду времени (год, квартал, месяц). Следовательно, чем левее точка безубыточности (рис. 9.4), тем меньше вероятность финансовых проблем при условии, что масштабы компании не уменьшаются.

Рост компании неизбежно приводит к увеличению постоянных затрат, поэтому компания выходит на новую, более высокую точку безубыточности.

Надо отметить, что точка безубыточности может дать объективный ответ только на вопрос, какой минимум продаж необходим, чтобы компания работала без убытков. Однако не может оценить изменения финансового состояния компании. Для этого определяется «запас прочности». Чтобы определить, насколько существует вероятность получения убытков, определяется отклонение фактического объема выручки от реализации продукции от расчетной величины точки безубыточности.

ГМ = Вфак-ТБдв,

где АВ — абсолютное отклонение от точки безубыточности в денежном выражении, руб.;

Вфак — фактическая выручка от реализации, руб.;

ТБдв — точка безубыточности в денежном выражении, руб.

Расчет критического объема продукции в натуральном выражении по данным табл. 9.2 показал следующий результат

Таким образом, получается, что у предприятия солидный запас прочности.

С помощью алгоритма расчета точки безубыточности можно определить критические объемы других технико-экономических параметров. Результаты расчетов приведены в табл. 9.2.

Таблица 9.2

Критические объемы и запас устойчивости основных экономических параметров предприятия

| Показатели | Исходные данные | Запас устойчивости, % |

| Затраты: условно-постоянные, тыс. руб. условно-переменные, тыс. руб. в целом, тыс. руб. | 33 506 116 086 149 532 | - |

| Переменные затраты на единицу продукции, руб. | 100,8 | |

| Продажная цена единицы продукции, руб. | 150,0 | - |

| Объем реализованной продукции, тыс. ед. | - | |

| Критический объем реализованной продукции, тыс. ед. | 680,1 | 45,6 |

| Критическая цена, руб. | 129,2 | 13,9 |

| Критический объем затрат, тыс. руб.: условно-переменных условно-постоянных | 121 600,0 61 500,0 | 4,7 45,6 |

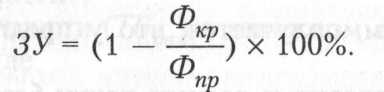

После проведенных расчетов определим запас устойчивости экономического потенциала предприятия по вышеперечисленным показателям при возникновении негативных воздействий на его конечные финансовые результаты. Для расчета запаса устойчивости (ЗУ) объема продукции и цены используется соотношение критического объема данных факторов (Фкр) и их прогнозируемых уровней (ФпрУ

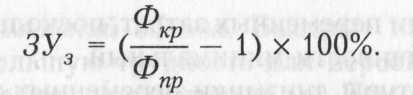

Для расчета запаса устойчивости постоянных и переменных затрат используется выражение

Маркетинговые исследования показали, что предприятие может реализовать в течение года 1250 тыс. ед. продукции, т.е. запас устойчивости по данному показателю составляет

|

из

5.00

|

Обсуждение в статье: Приращение интеллектуального капитала |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы