|

Главная |

Тема 2. Финансовый контроль

|

из

5.00

|

Финансы, денежное обращение и кредит.

Раздел 1. Финансы и финансовая система России.

Тема 1. Общее понятие о финансах и системе финансов, управление финансам, финансовый контроль.

Вопрос 1. Определение понятия «финансы», функции финансов.

Чем отличаются понятия «деньги» и финансы»? Деньги – это всеобщий эквивалент, с их помощью определяется стоимость любого вида товара и обеспечивается обмен одних товаров на другие. Деньги обладают свойством всеобщей непосредственной обмениваемости на другие товары, деньги разрешают заключенные в товаре противоречия и становятся самостоятельной экономической категорией.

Функции денег:

1) мера стоимости – с их помощью определяется стоимость любого товара;

2) средство обращения – на них можно купить любой товар;

3) средство платежа – с их помощью можно заплатить какие – либо платежи, когда нет обмена одного товара на другой, например налоги;

4) средство накопления.

Деньги экономическая категория более древняя, чем «финансы». Деньгами становился выделившийся товар, имевший свойство всеобщего эквивалента.

Финансы возникли как экономическая категория, когда появились следующие условия в экономической жизни общества:

1) казна государства отделилась от собственности монарха,

2) налоги стали брать в денежной форме, и возникли фискальные органы, которые выполняли функции сбора налогов.

Именно в этот период возник и стал применяться термин «финансы». Долгое время он применялся в узком смысле и подразумевал денежное хозяйство государства, его доходы, расходы и долги.

Вместе с возникновением различных форм акционерного капитала, сращивания банковского капитала с промышленным, появлением различных финансовых институтов термин «финансы» стал применяться в более широком смысле, включая финансы хозяйствующих субъектов (организаций и предприятий). Соответственно, сформировались две относительно самостоятельные науки о финансах: государственные финансы и финансы предприятий, включающая в себя финансовый менеджмент, науку об управлении финансами предприятия.

Государственные финансы – это система денежных отношения, связанных с формированием и использование денежных фондов в процессе распределения и перераспределения валового внутреннего продукта (ВВП).

В отличие от денег, финансы – это система денежных отношений, порождаемых и регламентируемых государством, связанная с перераспределение национального богатства.

Функции государственных финансов (проявляются на макроэкономическом уровне):

1) формирование денежных фондов (доходов),

2) использование денежных фондов (доходов),

3) контроль.

Финансы предприятия – это система денежных отношений, регламентируемых государством, связанных с реальным оборотом денежных средств предприятия, формированием и использованием капитала, дохода и денежных фондов.

Функции финансов предприятия аналогичны функциям государственных финансов, но они проявляются на микроуровне:

1) формирование капитала, денежных доходов и фондов,

2) использование капитала, денежных фондов и доходов,

3) регулирование денежных потоков предприятия.

Вопрос 2. Система финансов в РФ.

Система финансов в целом – это совокупность различных сфер финансовых отношений, в процессе которых образуются и используются различные денежные фонды.

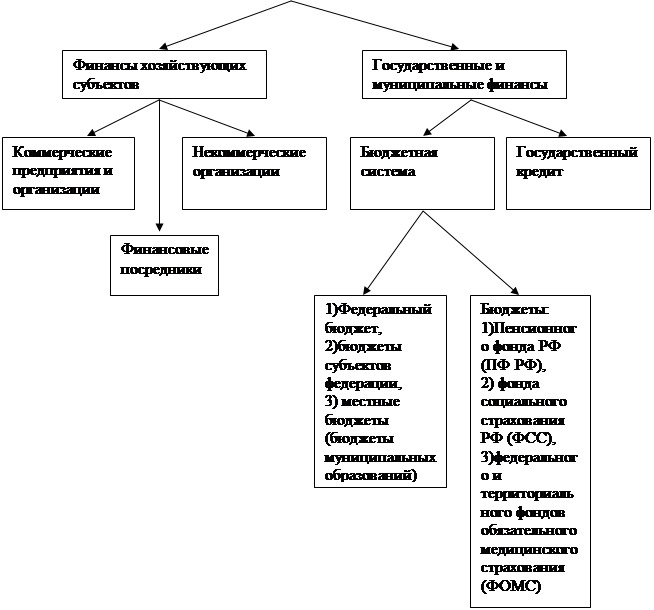

Вся система финансов в России состоит из двух укрупнённых подсистем: государственных и муниципальных финансов и финансов хозяйствующих субъектов.

|

Рис.1 Структура системы финансов РФ.

Финансы хозяйствующих субъектов, или финансы организаций и предприятий различных форм собственности – это относительно самостоятельное звено финансов государства. Они являются основой всей системы финансов страны. Потому что именно здесь формируется основная часть доходов государства, которая по определённым государством правилам, будет передана в бюджет, а затем перераспределена опять же по правилам, установленным государством. Именно из доходов предприятий всех форм собственности формируются бюджеты всех уровней, а также и внебюджетных фондов.

Внебюджетные фонды создаются в различных государствах на определённый срок или действуют постоянно. Их появление связано с тем, что государству необходимо иметь источник для покрытия социально-значимых расходов, независимо от того будет или нет принят государственный бюджет. Перечислим эти расходы: пенсионное обеспечение, бесплатное медицинское обеспечение, социальное страхование.

Государственный кредит – это особая форма денежных отношений между государством, юридическими и физическими лицами.При этом государство может выступать в качестве заёмщика средств, а также кредитора и гаранта. В количественном отношении преобладает деятельность государства как заёмщика средств.

Вопрос 3. Управление финансами, финансовая политика, методы управления финансами.

|

Рис. 2 Управление системой финансов в РФ.

Общее управление системой финансов осуществляют высшие органы власти и управления.

Рассмотрим верхний блок данной схемы – систему управления финансами в РФ.

Таблица 1

Органы управления системой финансов.

| Управляющий орган | Выполняемые функции | Наименование документов |

| Совет Федерации и Государственная Дума | Устанавливает налоги, сборы, неналоговые платежи, утверждает федеральный бюджет, принимает финансовое законодательство. | Федеральный бюджет, Налоговый кодекс, Бюджетный кодекс и т.д. |

| Президент РФ | Регламентирует действие финансовой системы, | Подписывает законы и Указы. |

| Правительство РФ | Формирует Федеральный бюджет, является единым центром управления финансами. | Постановления и Распоряжения |

| Министерства Финансов | Центральный орган управления финансами | Разъяснения, методические рекомендации |

| Счетная Палата РФ | Формируется Парламентом, председатель назначается на 6 лет, подотчетна только Парламенту | Формирует отчеты по результатам проверок |

В систему управления финансами также входят: Министерство РФ по налогам и сборам, таможенные органы, система Центрального Банка, Федеральная комиссия по ценным бумагам.

Следующая составляющая схемы – управляющее воздействие или инструмент воздействия – финансовая политика.

Система управления финансами, направленная на достижение стратегических и тактических целей государства, строится на основе финансовой политики, которая является составной частью экономической политики.

Финансовая политика – это совокупность методологических принципов, практической форм организации и методов использования финансов.

Финансовая политика реализуется на основе системы государственных мероприятий, разработанных на определённый период времени по мобилизации части финансовых ресурсов общества в бюджет и их эффективному использованию для выполнения государством своих функций.

Основные стратегические цели экономической политики:

· обеспечение экономического роста,

· достижение социального мира,

· увеличение значимости государства в международном сообществе.

Новейшая история знает три основных типа финансовой политики, в основе которых лежат различные экономические теории.

Классическая теория отводила государству роль «ночного сторожа». Основа финансовой политики, по мнению приверженцев классической теории, - достижение полной свободы рынка. Государство стремится минимизировать свои расходы, так как они являются издержками для предпринимателя.

Планово – директивная теория строилась на жестком регулировании всех доходов и расходов предприятий и максимальной централизации денежных средств с последующим перераспределением их через государственные органы. Данная система была ориентирована исключительно на внутренние финансовые ресурсы страны, за исключение государственных займов.

Регулирующая теория, в основу которой положена экономическая теория Кейнса, предусматривает вмешательство государства в деятельность предприятий с помощью определённых финансово – кредитных инструментов: налогов, ставок процента и т. д.

Основные тактические цели финансовой политики:

- достижение макроэкономической сбалансированности,

- сохранение профицита бюджета,

- повышение финансовой значимости в международном сообществе.

Финансовая политика включает в себя бюджетную, налоговую, таможенную и кредитно- денежную политику.

Выделим основные задачи для всех составляющих финансовой политики.

Основные задачи бюджетной политики:

- финансовое обеспечение выполнения государством своих функций,

- поддержание финансовой стабильности в стране,

- обеспечение финансовой целостности федеративного государства,

- создание финансовых условий для социально- экономического развития.

Основными задачами налоговой политики являются:

- упрощение налоговой системы,

- минимизация издержек исполнения и администрирования налогового законодательства,

- сокращение количества налогов и ограничение произвола налоговых органов,

- снижение налогового бремени.

Основные задачи таможенной политики:

- унификация таможенных тарифов,

- улучшение таможенного администрирования,

- стимулирование интеграции российской экономики в систему мировых хозяйственных связей,

- стимулирование структурной перестройки экономики.

Основными задачами денежно- кредитной политики являются:

- сохранение инфляции на уровне, при котором обеспечивается экономический рост,

- совершенствование платежной системы в РФ,

- контроль за денежной массой.

Финансовая политика, как инструмент воздействия, пользуется классическими методами управления:

- финансовое планирование,

- финансовое программирование,

- финансовое регулирование,

- финансовый анализ,

- финансовый контроль.

Тема 2. Финансовый контроль.

Вопрос 1. Понятие финансового контроли и его задачи.

Финансовый контроль – это один из методов управления системой финансов, представляет собой совокупность мероприятий, проводимых субъектами контроля по проверке финансовых и связанных с ними операций и действий государственных органов власти, муниципальных образований, предприятий и учреждений, организаций, а также населения с помощью специфических форм и методов.

Финансовый контроль- форма реализации контрольной функции финансов. Он пронизывает всю систему денежных отношений, возникающих в процессе распределения и перераспределения ВВП. Объектом финансового контроля служит система финансов. Непосредственными объектами контроля выступают:

· бюджетные показатели на всех этапах бюджетного процесса (составление, рассмотрение, утверждение и исполнение бюджета, составление и утверждение отчета об его исполнении;

· финансовые показатели деятельности субъектов хозяйствования (выручка, прибыль и т.д.)

· налоговые платежи в бюджет и внебюджетные фонды;

· другие операции, имеющие стоимостную форму.

Финансовый контроль призван обеспечить права и интересы органов власти различных уровней, хозяйствующих субъектов и населения.

Цель финансового контроля – содействие успешной реализации политики государства и хозяйствующих субъектов, обеспечение эффективности процессов формирования, распределения и использования финансовых ресурсов во всех звеньях и во всех сферах экономики страны.

- Задачи финансового контроля:

- обеспечение соблюдения действующего финансового (бюджетного, налогового, таможенного) законодательства;

- обеспечение своевременности и полноты выполнения юридическими и физическими лицами налоговых обязательств перед бюджетной системой и внебюджетными фондами;

- рациональное использование материальных ценностей на бюджетных предприятиях;

- выявление финансовых ресурсов на всех уровнях экономики;

- обеспечение правильности ведения бухгалтерского и налогового учета и отчетности;

- повышение финансовой дисциплины.

Обеспечивает решение этих задач система ответственности вех участников финансовых отношений. Эта система включает в себя административные, уголовные, экономические (денежные) меры воздействия за нарушение финансовой дисциплины.

Вопрос 2. Методы проведения финансового контроля.

Первый метод – проверки.

Проводятся органами государственного финансового контроля, подразделяются на документальные (выездные) и камеральные. Документальная проверка проводится непосредственно на предприятии в присутствии должностных лиц этого предприятия. Источниками информации служат первичные документы, регистры бухгалтерского учета, бухгалтерская и статистическая отчетность, расчеты по налогам и сборам. Изъятие документов для проверки вне организации (предприятия) запрещено законом. Но контрольным органам предоставлено право изымать у юридических лиц документы, свидетельствующие о занижении, сокрытии прибыли (дохода), сокрытия иных объектов налогообложения, расхищении и нецелевом использовании бюджетных средств и т.д., если имеются основания полагать, что документы могут быть уничтожены, заменены, сфальсифицированы.

Камеральная проверка проводится по месту нахождения контрольного органа на основе документов, предоставляемых ему предприятием.

Второй метод контроля – обследование.

Обследование заключается в личном ознакомлении контролирующего лица на месте с отдельными сторонами финансово- хозяйственной деятельности предприятия. При этом не обязательно проверяются первичные бухгалтерские документы, проводятся контрольные замеры работ, расхода топлива, электроэнергии и т.д.

Третий метод финансового контроля – анализ.

Проводится на основе детального изучения годовой и периодической финансовой отчетности, организации финансово-хозяйственной деятельности предприятий, учреждений и организаций.

Четвертый метод финансового контроля – ревизия.

Представляет собой комплекс взаимосвязанных проверок финансово- хозяйственной деятельности предприятия, а также работы финансовых органов, осуществляемых с помощью приёмов документального и фактического контроля. Цель ревизии – выявление и предупреждение нарушений финансово-хозяйственной деятельности проверяемого объекта.

|

из

5.00

|

Обсуждение в статье: Тема 2. Финансовый контроль |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы