|

Главная |

Глава 2 Исследование тенденций современного состояния мясного ранка России и его основных проблем

|

из

5.00

|

Анализ рынка мяса и мясопродуктов в 2009 году

В 2009 году производство скота и птицы на убой в хозяйствах всех категорий по сравнению с соответствующим периодом прошлого года увеличилось на 682,4 тыс. т, в основном, за счет сельхозорганизаций. В отличие от прошлого года, производство мяса в хозяйствах населения увеличилось, в крестьянских (фермерских) хозяйствах его рост продолжился.

Увеличение производства мяса в сельхозорганизациях в большей степени обеспечено за счет продолжающегося роста производства мяса птицы, а также мяса свиней. Мяса крупного рогатого скота так же получено больше.

Поголовье КРС сохранилось на уровне 2008 года, численность овец и коз увеличилась. Тенденция увеличения поголовья свиней сохранилась, однако по сравнению с предыдущим годом темпы роста существенно замедлились. Численность птицы в сельхозорганизациях также превысила уровень 2008 года.

Ввоз мяса по импорту (без учета мяса птицы) увеличился по сравнению с 2008 годом на 5,5% в основном за счет существенного роста поставок говядины из Бразилии. Импорт мяса из стран СНГ также увеличился за счет возобновления в текущем году поставок говядины из Украины. Ввоз мяса из Республики Беларусь, напротив, сократился.

Импорт мяса птицы увеличился на 1% или на 12,3 тыс.тонн. Спрос на мясо и мясопродукты в результате роста реальных доходов населения продолжал увеличиваться, что стимулировало мясоперерабатывающие предприятия к увеличению их выработки.

Ценовая ситуация на рынке мяса складывалась неоднозначно. Цены на говядину и мясо птицы, в основном, незначительно повышались по всей цепочке их реализации. На рынке свинины в первой половине прошлого года, в результате роста предложения, продолжалось, начавшееся в конце 2008 г. снижение цен. Однако, начиная с III квартала, цены на свинину стали расти, а рост цен на мясо птицы ускорился. Вместе с тем, рост потребительских цен на мясо и птицу в целом в 2009 году составил 8,4%, что, как и в 2008 году, ниже уровня инфляции в этот период.

Учитывая замедление темпов роста собственного производства мяса свиней и птицы, а также продолжающийся рост цен на комбикорма, в течение I квартала текущего года некоторый рост цен сельхозтоваропроизводителей на реализуемый скот и птицу сохранится. Объемы производства представлены в таблице 2.1

Таблица 2.1.

Производство скота и птицы на убой в хозяйствах всех категорий

РФ в январе-декабре 2008–2009 гг. в разрезе федеральных округов по данным Росстата, тыс. т (жив. веса)

| 2008 г. | 2009 г. | 2009 г. в % к 2008 г. | |

| Российская Федерация | 7937 | 8619,4 | 108,6 |

| в том числе: | |||

| Центральный ФО | 1807,6 | 2066,8 | 114,3 |

| Северо-Западный ФО | 413,1 | 410,2 | 99,3 |

| Южный ФО | 1544,4 | 1708,3 | 110,6 |

| Приволжский ФО | 2194 | 2313,8 | 105,5 |

| Уральский ФО | 556,9 | 617,7 | 110,9 |

| Сибирский ФО | 1264,9 | 1341,5 | 106,1 |

| Дальневосточный ФО | 156,1 | 161,0 | 103,2 |

Как показывают данные, приведенные в таблице 2.1 рост производства скота и птицы на убой отмечался во всех федеральных округах, кроме Северо-Западного (табл.2.1). В январе-декабре прошедшего года всеми категориями хозяйств произведено скота и птицы на убой 8619,4 тыс. т (в живом весе), что на 8,6 % больше, чем в соответствующем периоде 2008 года.

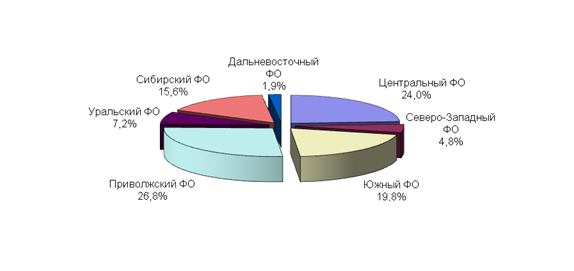

Наиболее существенный прирост производства обеспечили сельхозтоваропроизводители Центрального федерального округа, занимающего второе место по объемам производства мяса (диагр.1), а также Южного и Приволжского федеральных округов.

Рис 2.1 Структура производства скота и птицы на убой в 207 году, %

Схематично данные о структуре приведены на рис 2.1 . они показывают, что наш регион занимает четвертое место по производству мяса и мясной продукции. Это свидетельствует о неплохой картине на фоне Уральского Северного и Дальневосточного округов. Однако перспективы для роста в этой сфере деятельности имеются.

Производство мяса увеличилось во всех категориях хозяйств, наиболее существенно - в сельхозорганизациях. В отличие от 2008 г. производство мяса в хозяйствах населения увеличилось на 3,1 процента. Тенденция увеличения производства мяса в крестьянских (фермерских) хозяйствах по сравнению с предыдущим годом усилилась (табл.2.2).

Таблица 2.2

Производство скота и птицы на убой в России в январе-декабре 2008 - 2009 гг. (по данным Росстата), тыс. тонн жив. веса

| Субъекты хозяйственной деятельности | 2008 г. | 2009 г. | 2009 г. в % к 2008 г. | 2008 г. в % к 2007 г. |

| Все категории хозяйств | 7937 | 8619,4 | 108,6 | 104,2 |

| в том числе: | ||||

| ельхозорганизации | 3780,3 | 4290,8 | 113,5 | 108,9 |

| хозяйства населения | 3939,4 | 4060,7 | 103,1 | 99,6 |

| крестьянские (фермерские) хозяйства | 217,3 | 267,9 | 123,3 | 114,5 |

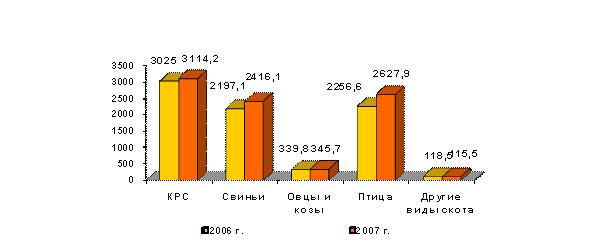

Данные, приведенные в таблице 2.2 говорят о том, что увеличение производство скота и птицы на убой, от производства скота и птицы на убой в хозяйствах всех категорий в отчетном периоде достигнуто в большей степени за счет мяса свиней и птицы, объемы, производства которых по сравнению с соответствующим периодом предыдущего года выросли, соответственно на 10% и 16,5 процента. Мяса КРС получено на 3% больше, овец и коз – на 1,7 процента (рис.2.2).

Рис 2.2 Производство скота и птицы на убой по видам в хозяйствах всех категорий, тыс. тонн жив. веса

Рис 2.2 показывает, что основной прирост (75%) производства скота и птицы на убой обеспечили сельхозорганизации, в которых продолжился рост производства мяса птицы (на 20%) и свиней (на 23,3%). Поголовье КРС сохранилось на уровне 2008 года, численность овец и коз увеличилась Тенденция увеличения поголовья свиней сохранилась, однако по сравнению с предыдущим годом темпы роста существенно замедлились, чему способствовало снижение цен на свинину и рост цен на корма. Поголовье птицы в сельхозорганизациях на 1 января т.г. было на 16,4 млн. голов или на 6,4% больше, чем на соответствующую дату предыдущего года (см. таблица2.3)

Таблица 2.3

Численность скота в хозяйствах всех категорий по данным Росстата, млн. гол.

| Виды скота | На 1 января | |||

| 2009 г. | В % к 2008 г. | 2008 г. | В % к 2009 г. | |

| КРС | 21,52 | 100 | 21,50 | 99,9 |

| Свиньи | 15,92 | 117,4 | 16,60 | 104,3 |

| Овцы и козы | 19,76 | 108,0 | 20,52 | 103,8 |

| Птица (сельхозорганизации) | 255,9 | 105,9 | 272,3 | 106,4 |

Таблица 2.3 показывает, что в январе-декабре прошлого года некоторые показатели, характеризующие производство мяса в сельхозорганизациях, по сравнению с соответствующим периодом прошлого года улучшились, В частности, увеличились среднесуточные привесы скота, что способствовало росту объемов производства мяса относительно предыдущего года в этой категории хозяйств.

Доля импорта в формировании ресурсов мяса и мясопродуктов (в пересчете на мясо) в 2009 году снизилась и, по предварительным данным, составила 33,9% против 35,3% в 2008 году.

Таблица 2.4

Импорт мяса в январе-декабре 2008-2009 гг. по данным ФТС России и Росстата, тыс.т

| Мясо свежее и мороженое (код ТН ВЭД 0201-0204) | Всего | В том числе | |

| Дальнее зарубежье | СНГ | ||

| 2008 г. | 1411,3 | 1307,6 | 103,7 |

| 2009 г. | 1489,4 | 1382,5 | 106,9 |

| 2009 г. в % к 2008 г. | 105,5 | 105,7 | 103,1 |

| Мясо птицы (код ТН ВЭД 0207) | |||

| 2008 г. | 1282,5 | 1273,6 | 8,9 |

| 2009 г. | 1294,8 | 1287,0 | 7,8 |

| 2009 г. в % к 2008 г. | 101,0 | 101,1 | 87,6 |

Данные, приведенные в таблице 2.4. свидетельствуют о том, что в январе-декабре 2009 г. в Россию было поставлено по импорту (с учетом поставок из Республики Беларусь) 1489,4 тыс. тонн свежего и мороженого мяса (без мяса птицы), что на 5,5% больше, чем в аналогичном периоде 2008 года за счет увеличения объема поставок говядины (на 7,7%) и свинины (на 3,7%) об этом

При этом импорт баранины составил только 78,5% от объемов 2008 года. В соответствии с Постановлением Правительства Российской Федерации от 5 декабря 2007 г. № 732 в В соответствии с данными ФТС России и Росстата, в январе-декабре 2009 г. в Россию было поставлено по импорту (с учетом поставок из Республики Беларусь) 1489,4 тыс. тонн свежего и мороженого мяса (без мяса птицы), что на 5,5% больше, чем в аналогичном периоде 2008 года за счет увеличения объема поставок говядины (на 7,7%) и свинины (на 3,7%) об этом свидетельствуют данные, приведенные в таблице 2.4.

В 2009 году квота на ввоз свежей и мороженой говядины в Российскую Федерацию составляет 468,3 тыс.т, свинины – 484,8 тыс.т. По сравнению с 2008 годом размер квоты на говядину увеличен на 5,5 тыс.т (1,2%), свинину – на 8,7 тыс.т (1,8 процента). По данным ФТС России, квота на ввоз говядины 2009 году была использована на 71%, а свинины – на 97 процентов.

Рост объемов импорта «красного» мяса в отчетном периоде вызван, в основном, увеличением поставок из стран дальнего зарубежья, которые, как и в предыдущем году доминировали в российском импорте мяса. Импорт мяса из стран СНГ также увеличился, однако он составил от его общего объема только 7 процентов.

Основным поставщиком «красного мяса» на российский рынок была Бразилия. В отчетном периоде из этой страны импортировано в 1,7 раза больше говядины и на 18% больше свинины, в основном за счет внеквотных поставок. В результате доля Бразилии в общих объемах импорта говядины увеличилась с 35% в январе-декабре 2008 г. до 57 % в январе-декабре 2009 года, а свинины, соответственно с 35% до 41 процента. Импорт говядины из Аргентины, напротив, сократился, составив только 14% от общего объема против 20,6% в аналогичном периоде 2008 года.

В странах ЕС, имеющих самую большую тарифную квоту на ввоз свежей и мороженой говядины, закуплено всего 5% от общего объема её импорта. Удельный вес поставок свинины из Евросоюза был значительно выше, чем говядины и составил 35 процентов.

Из-за введения запрета на ввоз животноводческой продукции из Украины в 2008 году поставки украинского мяса были незначительны. Однако в январе-декабре 2009 года в Украине было закуплено 33,4 тыс.т говядины против 2,3 тыс.т в соответствующем периоде 2008 года. Из Республики Беларусь поставлено 57 тыс.т свежей и мороженой говядины и 14,8 тыс.т свинины, что меньше, соответственно, на 11,4% и в 2,5 раза.

Импорт мяса птицы в отчетном периоде составил 1294,8 тыс.т, что на 1% больше, чем в 2008 году. Использование установленной постановлением Правительства Российской Федерации от 05.12.2007 г. № 732 квоты на ввоз мяса птицы в размере 1171,2 тыс.т. составило 92 процента.

Практически все объемы импорта мяса птицы приходились на страны дальнего зарубежья, в основном на США (66,2%), а также ЕС (13,8%) и Бразилию (14%).

По данным ФТС России, средняя контрактная цена на говядину, закупленную в странах дальнего зарубежья, в январе-декабре 2009 г. составила 2393 долл./т, что почти на уровне соответствующего периода 2008 года. В то же время цены на свинину выросли на 9%, составив 2436 долл./т. Мясо птицы закупалось по 814 долл./т или на 12% дороже.

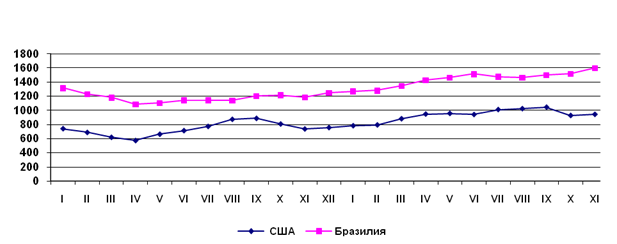

Рост контрактных цен на мясо птицы в прошедшем году в определенной мере вызван повышением, по сравнению с предыдущим годом, цен на мировом рынке об этом свидетельствует рисунок 2.3

Рис 2.3 Экспортные цены на мясо 2008-2009 гг., долл\т

Рис 2.3 Экспортные цены на мясо 2008-2009 гг., долл\т

Помимо стабильного роста цен на импорт мяса(см. рис. 2.3), данный сегмент рынка характеризуется ростом в отношении переработки и внутреннего потребления. В результате увеличения производства мяса в сельхозорганизациях, являющихся основными поставщиками сырья для перерабатывающей промышленности, а также внедрения ресурсосберегающих технологий, более глубокого комплексного использования сырья и его вторичных ресурсов в январе-декабре 2009.г. выработка мясоперерабатывающими предприятиями основных видов мясной продукции, кроме мясных консервов, превысила соответствующий уровень 2008 года. Произведено на 14,6% больше мяса и субпродуктов I категории за счет продолжающегося роста производства мяса птицы (на 18,7%), а также свинины (на 18,0%). Вместе с тем, производство говядины снизилось на 7,3 процента (таблица 2.5).Объемы производства колбасных изделий и мясных полуфабрикатов продолжали стабильно расти, и, по сравнению с прошлым годом, их рост ускорился.

Рост потребительского спроса на мясо и мясную продукцию в прошедшем году продолжился, что стимулировало наращивание объемов их производства(см. таблица 2.5).

Таблица 2.5

Производство основных видов мясной продукции в январе-декабре 2008 г. - 2009 гг. в Российской Федерации (по данным Росстата), тыс. т

|

| Январь - декабрь | Справочно: январь-декабрь 2008 г. в % к январю-декабрю 2007 г. | ||

| 2008 г. | 2009 г. | 2009 г. в % к 2008 г. | ||

| Мясо и субпродукты 1 категории - всего | 2185,0 | 2504,3 | 114,6 | 113,3 |

| из него: | ||||

| говядина (в парном весе) | 303,1 | 281,0 | 92,7 | 90,8 |

| свинина (в парном весе) | 405,4 | 478,5 | 118,0 | 113,8 |

| баранина (в парном весе) | 4,3 | 4,4 | 101,6 | 70,9 |

| мясо птицы (в парном весе) | 1423,8 | 1689,7 | 118,7 | 120,4 |

| Колбасные изделия | 2198,4 | 2353,1 | 107,0 | 105,8 |

| Мясные полуфабрикаты | 1092,8 | 1191,3 | 109,0 | 101,7 |

| Консервы мясные | 522,9 | 529,6 | 101,3 | 94,9 |

Приведенные в таблице 2.5 показывают, что в январе-декабре 2009 года индекс физического объема продаж мяса всех видов в розничной торговле составил к соответствующему периоду 2008 года 113,2%, в том числе мяса птицы – 112,6%, изделий колбасных – 114,2% , мясных консервов – 115,6 % об этом свидетельствуют данные,

Как показывают данные приведенные в таблице 2.5, повышение спроса на мясную продукцию вызвано продолжающимся ростом реальных доходов населения, которые в 2009 г. по сравнению с 2008 г. выросли на 10,4 процента.

Рынок мяса и мясопродуктов в 2009 году функционировал в условиях увеличения ресурсов относительно 2008 года (в соответствии с предварительными данными они были выше на 6%) за счет роста собственного производства и импорта, что определило динамику цен на мясном рынке.

Цены реализации сельхозтоваропроизводителей на КРС в 2009 г. в основном ежемесячно повышались, но, в отличие от 2008 года, более низкими темпами. Снижение цен на свиней, начавшееся в конце 2008 года, в январе-июле 2009 года продолжилось, однако с августа цены стали расти, и в сентябре они повысились, по сравнению с предыдущим месяцем, сразу на 5,7 процента. В IV квартале рост цен продолжился. Цены реализации на птицу в первой половине отчетного периода большей частью незначительно повышались, а с III квартала их рост ускорился (таблица 2.6) Согласно данным таблицы 2.6, в январе т.г. цены первичной реализации скота и птицы относительно предыдущего месяца повысились в целом на 0,6 процента, в том числе КРС – 0,2%, свиней – на 1%, птицы – на 0,5 процента. При этом рост цен на комбикорма для КРС составил 1,5%, а для свиней и птицы – 2,1 процента. В течение I квартала текущего года некоторый рост цен сельхозтоваропроизводителей на реализуемый скот и птицу, скорее всего, сохранится. Этому будет способствовать замедление темпов роста собственного производства мяса свиней и птицы, а также продолжающийся рост цен на комбикорма.

Таблица 2.6

Индексы цен на мясо и мясные продукты в декабре 2008 и 2009 гг. по данным Росстата (в % к декабрю предыдущего года)

|

| Цены производителей перерабатывающей. промышленности | Потребительские цены | ||

| 2008 г. | 2009 г. | 2008 г. | 2009 г. | |

| Говядина | 113,9 | 99,8 | 113,3 | 105,8 |

| Свинина | 102,7 | 104,2 | 107,9 | 104,9 |

| Мясо птицы | 105,0 | 113,4 | х | х |

| Куры потрошеные | х | х | 96,8 | 113, 0 |

| Куриные окорочка | х | х | 92,0 | 116,4 |

| Сосиски, сардельки | 102,9 | 109,2 | 109,0 | 110,1 |

| Изделия колбасные вареные | 105,0 | 108,1 | 107,8 | 108,3 |

Как показывает таблица 2.6 производители снизили цены на мясо, в отличии от продавцов. Такая ситуация по мнениям некоторых специалистов складывается из-за увеличения расходов на реализацию.

2.2 Исследования основных причин сдерживания роста промышленного производства в России.

В целом, проведенное нами исследование мясного рынка России говорит о положительных тенденциях, диктуя производителям то, что необходимо повышать собственное производство скота, осуществляя переработку до конечного этапа производственного цикла. В России сегодня основным игроком на рынке мясной продукции является Мясной союз России. Это общественная организация способствует решению ряда проблем.

Основные цели союза:

● представление и защита общих интересов членов Союза на внутреннем и мировых рынках

● содействие органам государственной власти в поддержке и стимулировании развития отрасли, регулировании экспортно-импортных операций мяса и мясной продукции

● обеспечение законности формирования и функционирования рынка мяса и мясопродуктов

В целях обеспечения устойчивого развития агропромышленного комплекса Российской Федерации и стабилизации поставок мяса и мясопродуктов на отечественный рынок Мясным Союзом России проводится работа, направленная на защиту установленных законодательством прав производителей и потребителей при регулировании, производстве и реализации на рынке мяса и мясопродуктов. Руководство Мясного Союза России принимает участие в работе федеральных органов исполнительной власти и общественных организаций по разработке и реализации федеральных и целевых программ развития мясоперерабатывающего комплекса на основе достижений науки и выработке стратегии, отражающей интересы отечественных товаропроизводителей. При непосредственном участии Мясного Союза России принимаются меры по квотированию мясного сырья, поставляемого на российский рынок. Введение квотирования направлено на ограничение объемов поставки мяса по импорту и способствует развитию агропромышленного комплекса, обеспечивающего потребность предприятий мясной промышленности в отечественном сырье животного происхождения. В результате принятых мер, в том числе и по квотированию объемов поставки мяса птицы по импорту, производство отечественного мяса птицы в 2006 г по сравнению с 2005 г увеличилось на 18,7 %. Мясной Союз России участвует в формировании таможенных пошлин на поставляемую продукцию, а также в подготовке материалов, связанных с вступлением России во Всемирную торговую организацию. Одним из направлений деятельности Мясного Союза России является научно-техническое сотрудничество с зарубежными организациями и фирмами, оказание содействия в налаживании и развитии сотрудничества по изучению и использованию достижений науки и практики. Так, для обеспечения выпуска безопасной продукции стабильного качества Мясным Союзом России проводится работа по пролонгированным срокам годности бескостного мяса в охлажденном состоянии (совместно с Аргентиной).По заказу Мясного Союза России в текущем году ВНИИ мясной промышленности совместно со специалистами МГУ прикладной биотехнологии завершает исследования по разработке: двух национальных стандартов (на термины и определения и классификацию продукции мясной промышленности) и стандарта Мясного Союза России, регламентирующего порядок разработки, согласования и утверждения технологических регламентов. По инициативе Мясного Союза России создана и функционирует рабочая группа по разработке специального технического регламента «О требованиях к мясу, мясопродуктам, их производству и обороту». В целях его широкого обсуждения проведены общественные слушания: в Государственной Думе России (19 ноября 2006 г), на заседании Совета Мясного Союза России (18 мая 2007г), в Минпромэнерго России (12 августа 2007г). Требования специального технического регламента направлены на обеспечение выпуска безопасной продукции стабильного качества. Мясной Союз разрабатывает программу подготовки и адаптации кадров для работы в условиях требований Всемирной Торговой Организации. В целом, деятельность Мясного Союза России направлена на создание условий для развития животноводства и на повышение конкурентоспособности российских производителей мясной продукции. Одним из важных направлений в деятельности Мясного Союза России является сотрудничество с учебными заведениями, занимающимися подготовкой кадров, а также повышением квалификации работников отрасли.

За последние две недели Россельхознадзор временно запретил поставки свинины и мяса птицы с трех десятков европейских предприятий — из Бельгии, Венгрии, Германии, Дании, Испании, Италии, Франции. В списке оказались и крупные поставщики: например, несколько заводов датского производителя свинины Danish Crown (всего их у компании 19) и одно из трех предприятий немецкой Toennies Fleisch (TF) в Ганновере. В большинстве случаев запрет связан с остаточным содержанием антибиотиков, в основном тетрациклиновой группы. Российская сторона, , уведомила компанию, что в продукции обнаружены антибиотики. Российские нормы не допускают содержания в мясе антибиотиков тетрациклиновой группы вовсе. Если поставщики хотят снятия запрета, они должны провести служебное расследование и выяснить, почему поставляемая в Россию продукция не соответствовала российским нормам. Получив результаты расследования и гарантии национальных ветеринарных служб, что это больше не повторится, российские ветеринары могут рассмотреть вопрос о снятии запрета. На Danish Crown и TF приходится около 20% европейских поставок свинины в Россию, или 6% всего российского импорта свинины (потребление в России — около 2 млн т в год, весь импорт — около 650 000 т в год, в том числе из Европы — около 200 000 т в год; данные одной из отраслевых ассоциаций). Что касается производства, то, исследовав мясной рынок можно сделать следующие выводы: растет производство всех видов мясных изделий, в том числе за счет импортных поставок сырья. Однако на международной арене Россия выглядит не лучшим образом, об этом свидетельствуют данные, приведенные в таблице 2.7. По объему производства в последние 10 лет Россия не изменила своих позиций.

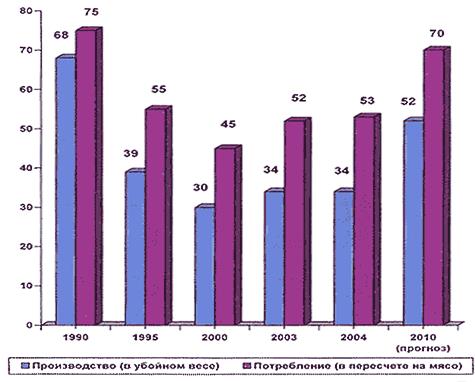

В целом, приведенные исследования характеризуют Россию как неразвитую в отношении производства мясопродуктов. Этот факт подтвердит и следующий рисунок 2.4, который показывает соотношение производства и потребления мяса и мясной продукции. Рис. 2.4 показывает, что внутреннее производство не обеспечивает совокупный спрос на мясную продукцию. Можно сказать, что предприятия перерабатывающей промышленности не в силах сегодня иметь производственные мощности, при загрузке которых спрос был бы удовлетворен на 100%. При более развитом сегменте предприятия имели бы возможность не только удовлетворить внутренний спрос, но выйти и на международный рынок. Так что перспективы для развития этого сегмента в России сегодня имеются.

Рис. 2.4 соотношение производства и потребления мяса и мясной продукции в России, %

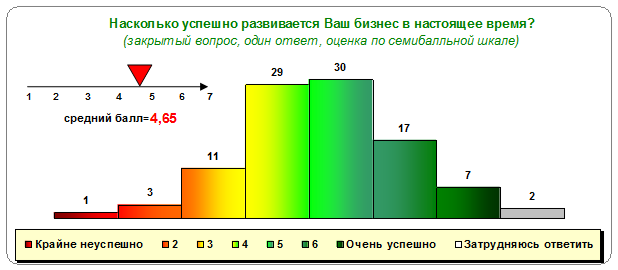

Со стороны промышленников и предпринимателей прослеживается некая неактивность, а иногда даже застой в развитии своих компаний. Прежде всего это обусловлено по их словам не очень благоприятной бизнес - средой. По данным опроса, проводимого Российским Союзом Промышленников и Предпринимателей России, бизнес-сообщество оценивает успешность своего собственного бизнеса в среднем на 4,6 из 7 максимально предложенных баллов. Такую ситуацию характеризует (см. рис. 2.5 )

Рис 2.5 Средний балл оценки предпринимателями успешность своего бизнеса, баллы

Данные, представленные на рис. 2.5 приведены из отчета Союза промышленников и предпринимателей России. Отчет является официальным документом и характеризует основные статистические данные и тенденции в России в отношении развития бизнес - сообщества и состояния деловой среды.

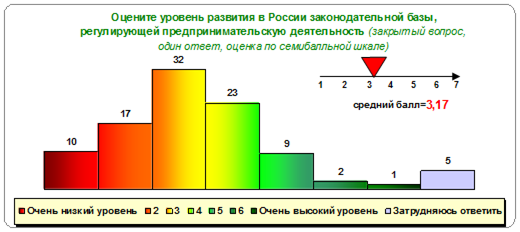

Рис 2.6 Оценка российской законодательной базы в отношении предпринимателей, балл

Рис.2.6 показывает, что уровень законодательной базы крайне низок в отношении бизнеса в России.

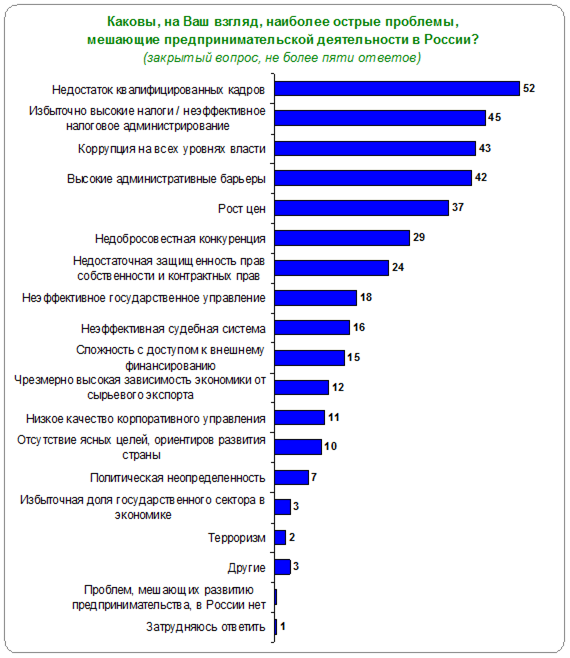

Следующий рисунок 2.7 характеризует основные причины сложившейся ситуации.

Рис 2.7 Результаты опроса российских предпринимателей в отношении установления приоритетных причин, мешающих осуществлению предпринимательской деятельности, %

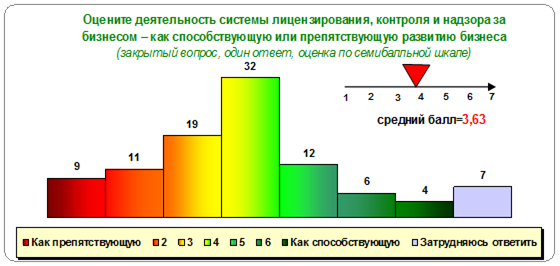

Высокие административные барьеры входят в список основных причин, сдерживающих развитие бизнеса в России. Административные барьеры включают в себя и проведение проверок, предоставления избыточного числа документов, и т.п. Об этом свидетельствуют данные, представленные на рисунке 2.8.

Рис 2.8 Оценка российской системы контроля и надзора, балл

По данным рисунков 2.7 и 2.8 можно сказать, что законодательная база и система контроля и надзора очень мощно выполняет возложенные функции. По этим причинам у бизнеса образуется ряд проблем (см.рис.2.9)

Рис 2.9 Результаты опроса бизнеса в России, %

Рис. 2.9 показывает, что недовольство бизнеса отношении действия властей очевидно. Такая позиция со стороны государства не содействует, а тормозит развитие бизнеса в нашей стране. Избыточное число проверок, документов, справок, и другие составляющие тактики государства лишь мешают ведению эффективного бизнеса.

Предприниматели, подвергаются зачастую незаконным действиям должностных лиц в их отношении. Проведенный нами анализ показал, что административные барьеры не только препятствуют развитию существующего бизнеса, но и мешают появлению новых бизнес единиц.

|

из

5.00

|

Обсуждение в статье: Глава 2 Исследование тенденций современного состояния мясного ранка России и его основных проблем |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы