|

Главная |

Расчет оценки экономической эффективности

Для снижения трудоемкости расчетов оценку экономической эффективности грузовых автомобилей рекомендуется вести в прикладной программе «Авто-инвест». Срок службы объектов может быть до 15 лет, шаг расчетов принимается в один год. Программа позволяет оперативно определить экономическую эффективность за период эксплуатации грузовых автомобилей, приобретенных по трем схемам: 1) за счет собственных средств, 2) по кредиту, 3) по лизинговой схеме.

Объективность оценки и сопоставимость результатов сравниваемых грузовых автомобилей в «Авто-инвест» достигается за счет реализации следующих принципов:

– оценка объектов ведется с позиции потребителя за весь период их эксплуатации;

– для сравниваемых автомобилей принимаются одинаковые условия эксплуатации;

– в качестве объектов сравнения принимаются автомобили одного и тогоже класса и назначения;

– доходы и расходы рассчитываются в текущих ценах;

– денежные потоки для приведения к сопоставимому виду дисконтируются;

– технико-эксплуатационные показатели сравниваемых автомобилей рассчитываются с учетом их динамики по мере старения объектов;

– оценка экономической эффективности ведется с учетом способа приобретения объектов сравнения;

– капитальные затраты учитываются в тот период, в котором они осуществляются;

– эксплуатационные затраты автомобилей определяются по формулам, которые учитывают физические явления в транспортном процессе, конъюнктуру рынка транспортных услуг (цены, тарифы);

– денежные потоки формируются с учетом положений по бухгалтерскому учету и Налогового кодекса РФ;

– оценка экономической эффективности для юридических лиц и ПБОЮЛ ведутся с учетом особенностей системы их налогообложения.

Для расчетов как исходные данные в «Авто-инвест» вводятся более 100 технико-эксплуатационных и экономических показателей сравниваемых моделей. В программе выручка определяется по тарифам на перевозку, выраженным в руб./км или в руб./т·км. В составе затрат на перевозку учитываются лизинговые платежи, ускоренная амортизация, а также особенности расчета транспортного налога, налога на имущество, НДС, ОСАГО, остаточной стоимости объекта в конце лизингового периода. В лизинговых схемах приобретения автомобиля аванс и выкупная стоимость в конце срока лизинга относятся к инвестициям, а лизинговые платежи – к текущим затратам. В лизинговый период амортизация, транспортный налог, налог на имущество, затраты на техосмотр отражаются в составе лизингового платежа, так как объект лизинга находится в собственности лизингодателя.

В дальнейшем определим экономическую эффективность бортовых развозных автомобилей грузоподъемностью 5 тонн – КАМАЗ-4308 и МАЗ-4371 СО 522-060, приобретенных за собственные средства, в лизинг (табл. 2) и кредит. Для обеспечения сопоставимости результатов расчета экономической эффективности автомобилей, приобретенных по разным схемам, доля кредитных средств определялась как разность цены объекта и аванса по лизингу. Проценты по кредиту принимались равной стоимости привлеченных средств по лизингу. Срок кредита и срок лизинга при расчетах принимались равными 36 месяцев. Проценты по кредиту выплачивались в конце года и относились полностью на себестоимость перевозок.

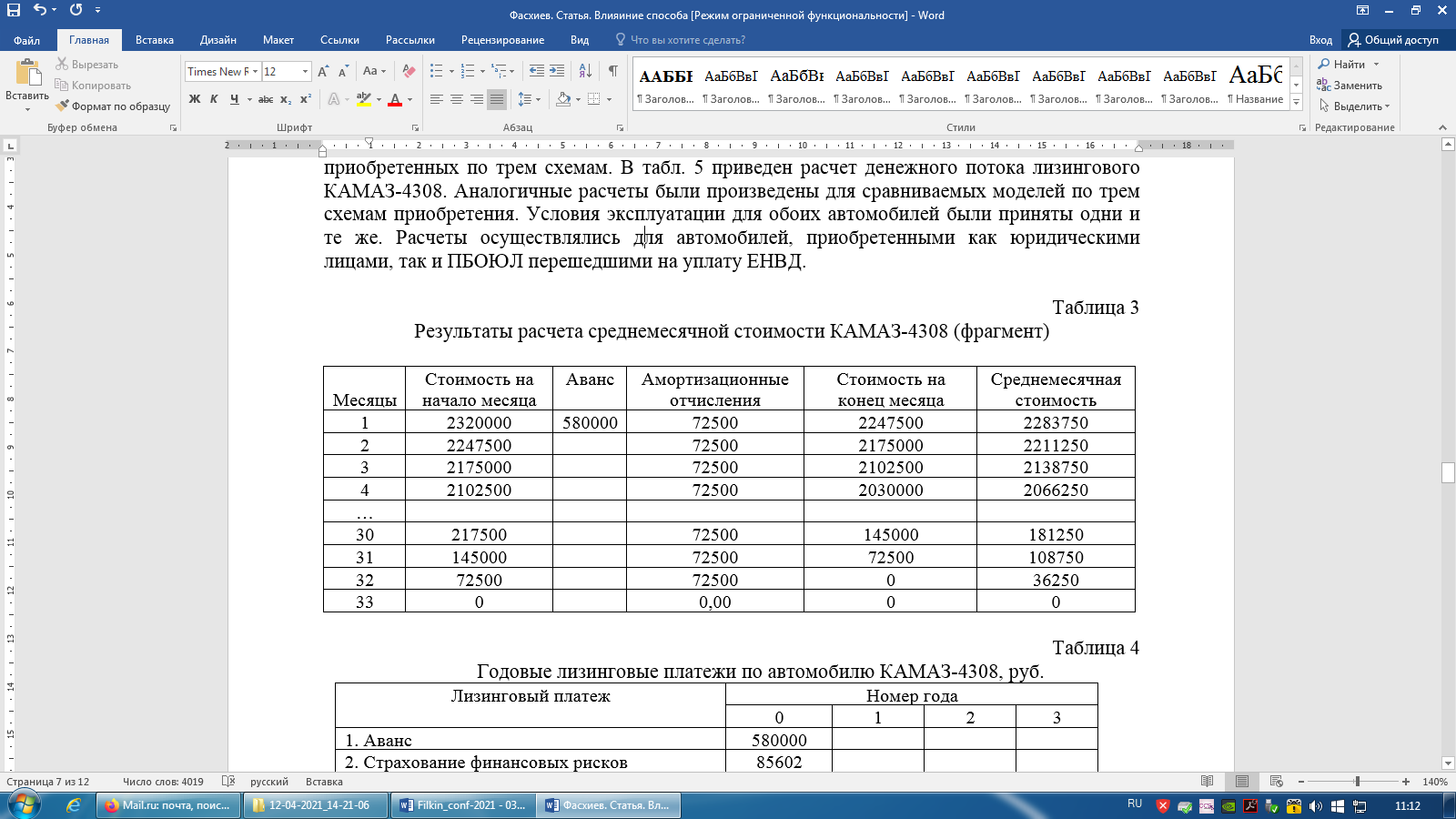

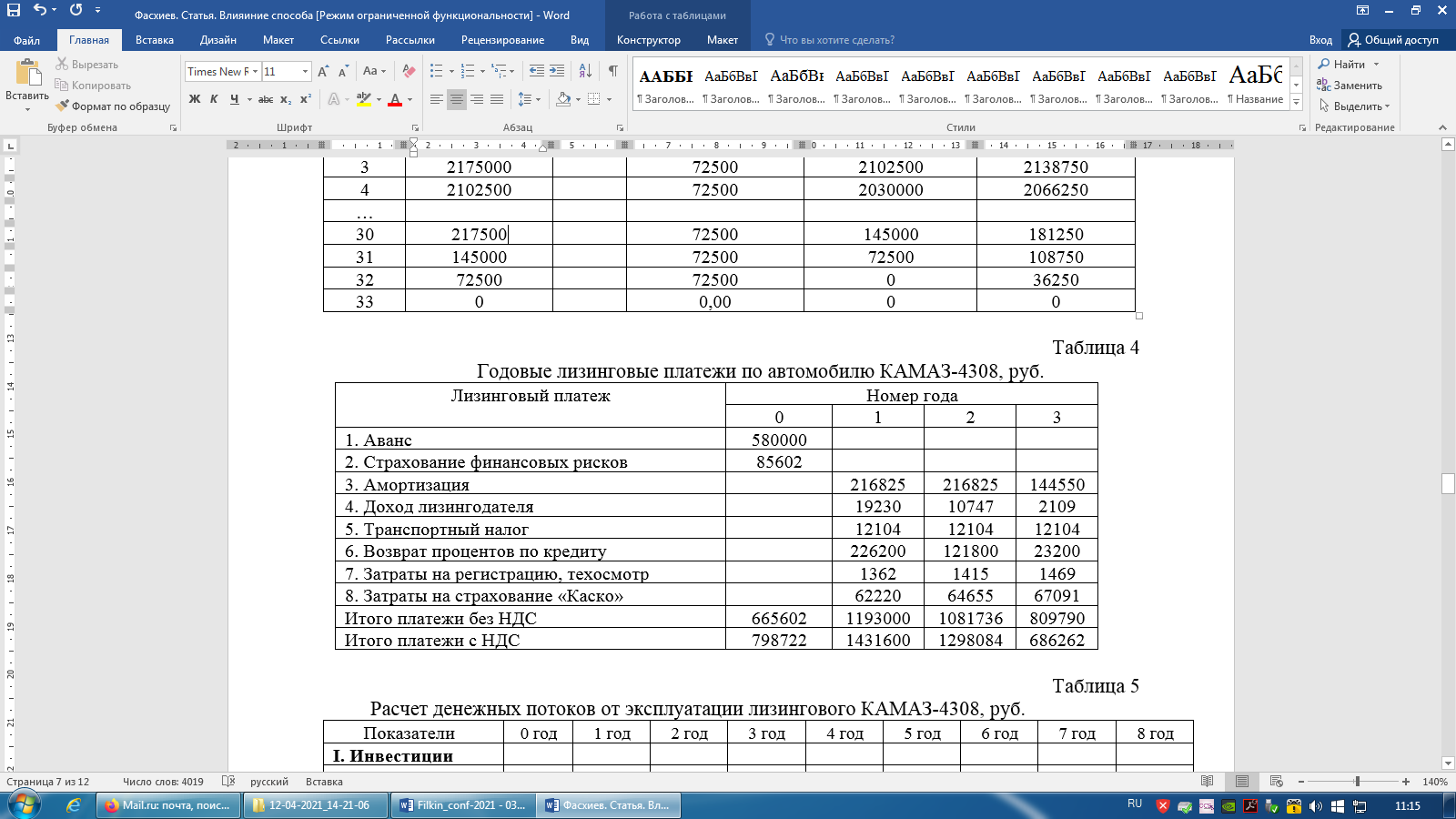

Для расчета лизинговых платежей сначала была определена среднемесячная стоимость объекта лизинга и амортизационные отчисления (табл. 3) Из табл. 3 видно, что автомобиль КАМАЗ-4308 при ускоренной амортизации с коэффициентом 3 полностью амортизируется через 32 месяца, т.е. до завершения срока лизинга. Аналогичные расчеты были проведены и для сравниваемой модели МАЗ-4371. В дальнейшем с учетом приведенных в таблице 2 условий лизинга и данным таблицы 3 были рассчитаны помесячные и годовые лизинговые платежи по обоим объектам лизинга (табл. 4).

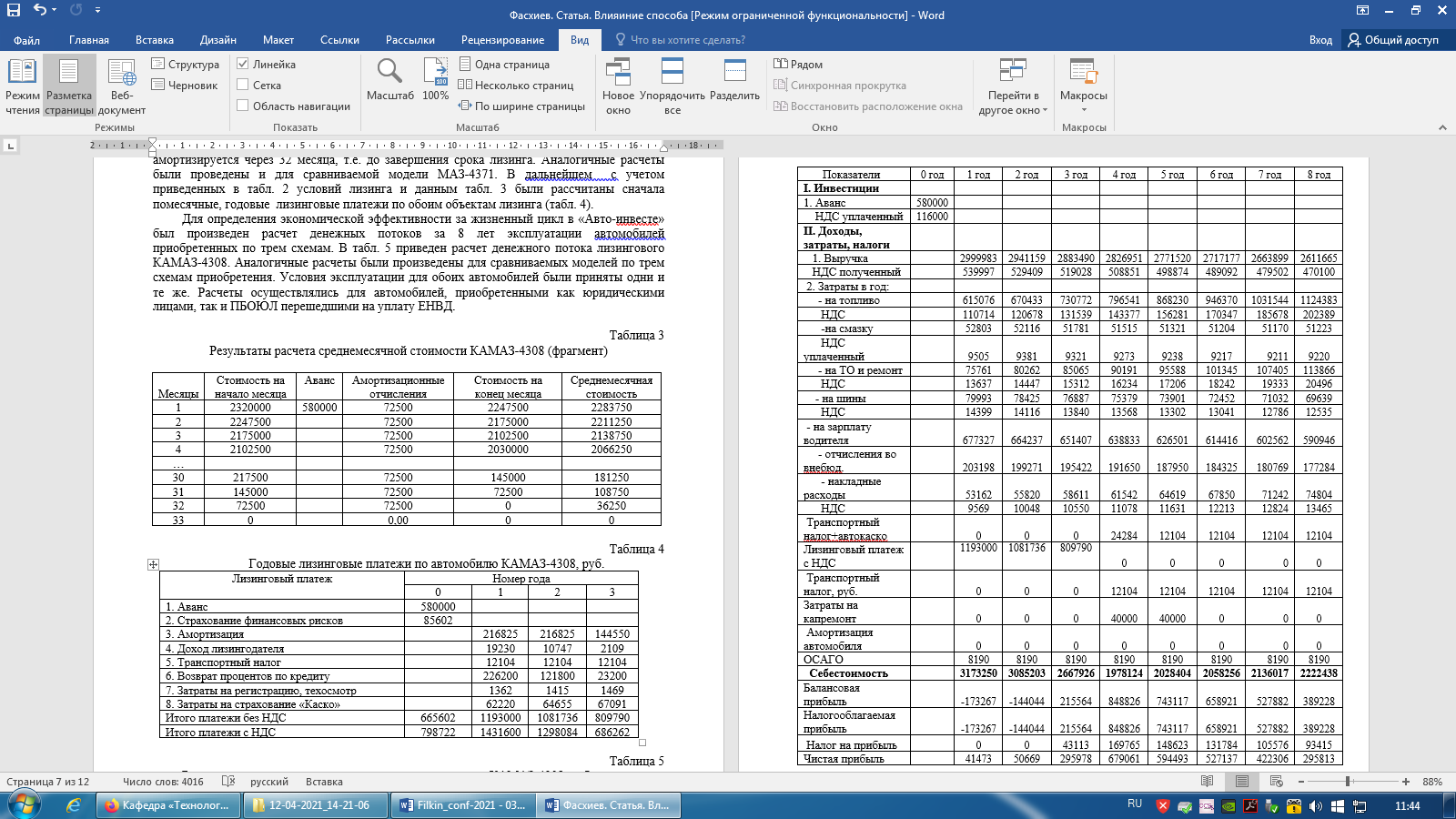

Для определения экономической эффективности за жизненный цикл в «Авто-инвесте» был произведен расчет денежных потоков за 8 лет эксплуатации автомобилей, приобретенных по трем схемам. В табл. 5 приведен расчет денежного потока лизингового КАМАЗ-4308. Аналогичные расчеты были произведены для сравниваемых моделей по трем схемам приобретения. Условия эксплуатации для обоих автомобилей были приняты одни и те же. Расчеты осуществлялись для автомобилей, приобретенными как юридическими лицами, так и ПБОЮЛ, перешедшими на уплату ЕНВД.

Таблица 2. Условия лизинга сравниваемых бортовых автомобилей

| Показатели | КамАЗ-4308 | МАЗ-4371СО |

| 1. Цена автомобиля без НДС, руб. (на момент расчета) | 2900000 | 2210000 |

| 2. Срок лизинга в месяцах | 36 | 36 |

| 3. Комиссионное вознаграждение в год, % от среднемесячной стоимости объекта лизинга | 1 | 1 |

| 4. Процентная ставка по кредиту, %/ в год | 12 | 12 |

| 5. Тариф страхования «КАСКО», % | 1,8 | 1,8 |

| 6. Аванс, % от стоимости объекта лизинга | 20 | 20 |

| 7. Страхование финансовых рисков, % от стоимости | 2,45 | 2,45 |

| 8. Уровень инфляции за год, % | 4,0 | 4.0 |

| 9. Ключевая ставка Центрального Банка, % | 6,5 | 6,5 |

| 10. Коэффициент ускорения амортизации | 3 | 3 |

| 11. Коэффициент льгот по транспортному налогу | 0,5 | 1 |

| 12. Периодичность лизинговых платежей | ежемесячно | ежемесячно |

Таблица 3. Результаты расчета среднемесячной стоимости КАМАЗ-4308

(фрагмент)

Таблица 4.Годовые лизинговые платежи по автомобилю КАМАЗ-4308, руб.

Таблица 5.Расчет денежных потоков от эксплуатации лизингового

КАМАЗ-4308, руб.

Окончание табл. 5

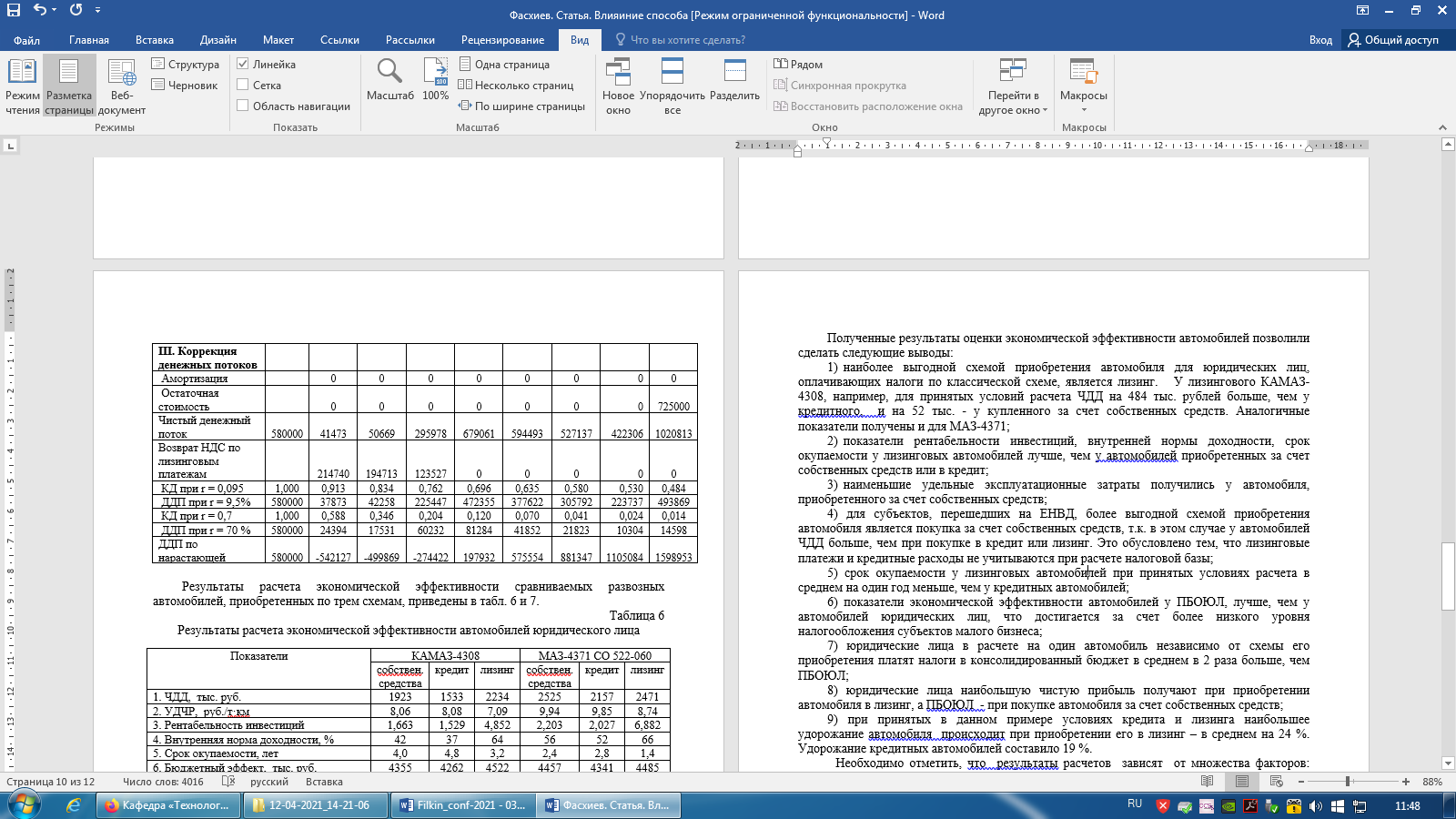

Результаты расчета экономической эффективности сравниваемых развозных автомобилей, приобретенных по трем схемам, приведены в таблицах 6 и 7.

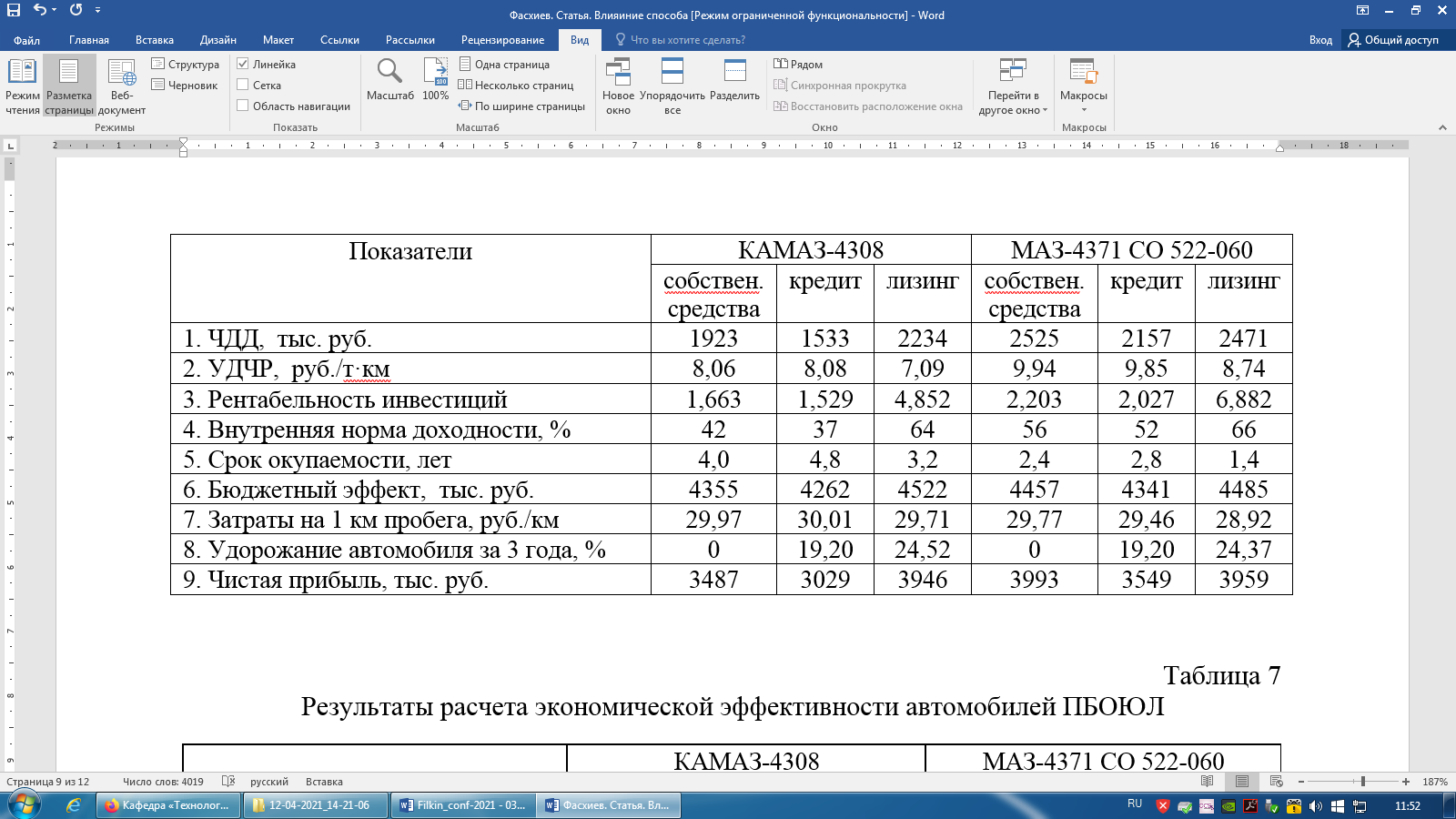

Таблица 6. Результаты расчета экономической эффективности автомобилей

юридического лица

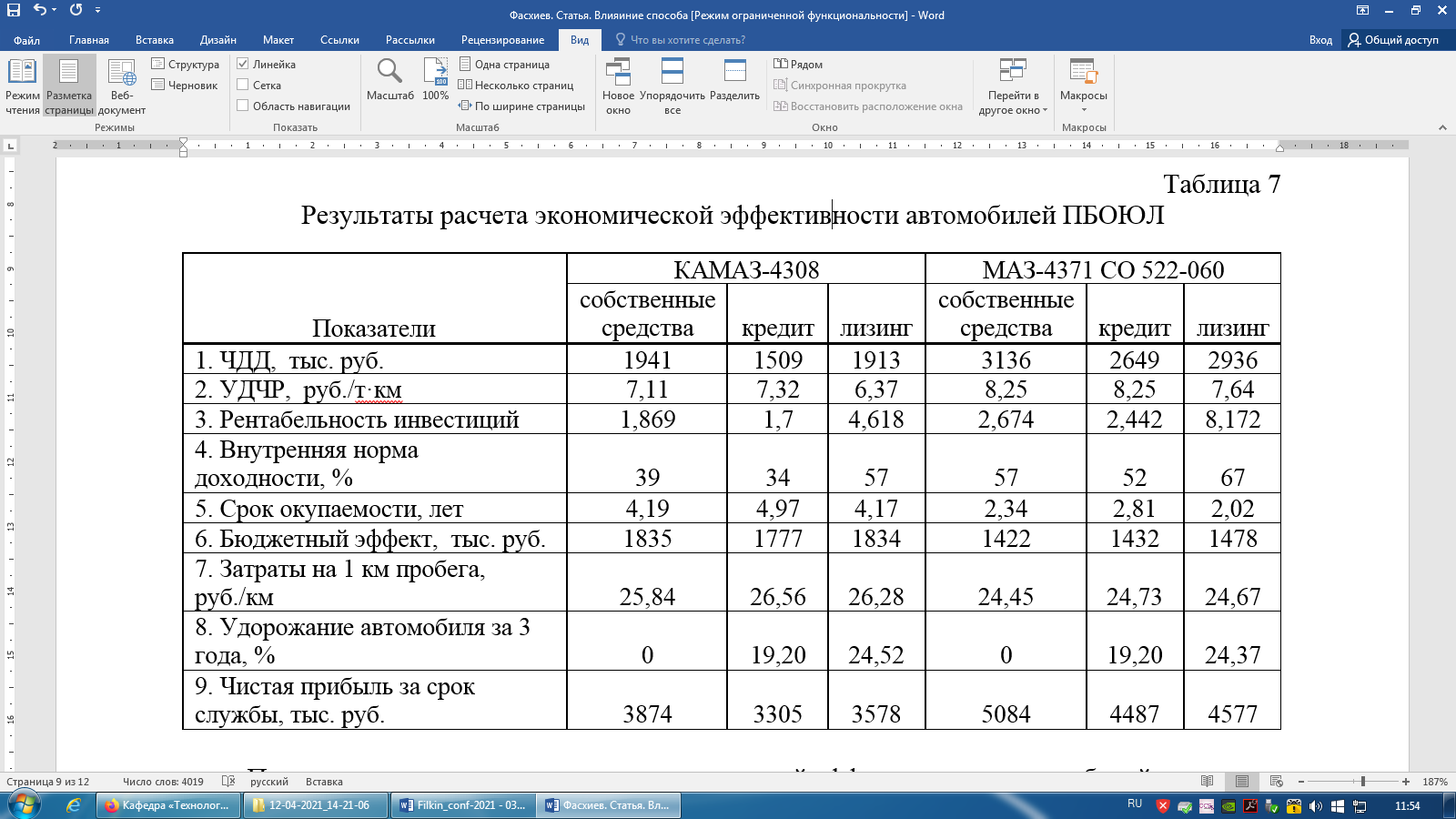

Таблица 7. Результаты расчета экономической эффективности

автомобилей ПБОЮЛ

Полученные результаты оценки экономической эффективности автомобилей позволили сделать следующие выводы.

1. Наиболее выгодной схемой приобретения автомобиля для юридических лиц, оплачивающих налоги по классической схеме, является лизинг. У лизингового КамАЗ-4308, например, для принятых условий расчета ЧДД на 484 тыс. руб. больше, чем у кредитного, и на 52 тыс. – чем у купленного за счет собственных средств. Аналогичные показатели получены и для МАЗ-4371.

2. Показатели рентабельности инвестиций, внутренней нормы доходности, срок окупаемости у лизинговых автомобилей лучше, чем у автомобилей, приобретенных за счет собственных средств или в кредит.

3. Наименьшие удельные эксплуатационные затраты получились у автомобиля, приобретенного за счет собственных средств.

4. Для субъектов, перешедших на ЕНВД, более выгодной схемой приобретения автомобиля является покупка за счет собственных средств, так как в этом случае у автомобилей ЧДД больше, чем при покупке в кредит или лизинг. Это обусловлено тем, что лизинговые платежи и кредитные расходы не учитываются при расчете налоговой базы.

5. Срок окупаемости у лизинговых автомобилей при принятых условиях расчета в среднем на один год меньше, чем у кредитных автомобилей.

6. Показатели экономической эффективности автомобилей у ПБОЮЛ лучше, чем у автомобилей юридических лиц, что достигается за счет более низкого уровня налогообложения субъектов малого бизнеса.

7. Юридические лица в расчете на один автомобиль независимо от схемы его приобретения платят налоги в консолидированный бюджет в среднем в 2 раза больше, чем ПБОЮЛ.

8. Юридические лица наибольшую чистую прибыль получают при приобретении автомобиля в лизинг, а ПБОЮЛ – при покупке автомобиля за счет собственных средств.

9. При принятых в данном примере условиях кредита и лизинга наибольшее удорожание автомобиля происходит при приобретении его в лизинг – в среднем на 24 %. Удорожание кредитных автомобилей составило 19 %.

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы