|

Главная |

Анализ производства и объема продаж

|

из

5.00

|

1.Задание.Определите влияние на прирост объема продаж изменения количества проданной продукции (в натуральном выражении), ее структуры и цен. Исходные данные для проведения аналитических расчетов представлены в Приложении 1 «Информация и дополнительные аналитические расчеты, необходимые для определения влияния различных факторов на изменение выручки от продаж». В Приложении 1 можно оформить результаты и дополнительных расчетов, необходимых для анализа степени влияния указанных факторов. Представьте и объясните методику расчетов степени влияния каждого фактора, сделайте выводы о возможности увеличения выпуска продукции.

Таблица 6

| № п/п | Наименование проданной продукции | Количество проданной продукции, шт. | Цены на проданную продукцию, тыс. руб. | Выручка за прошлый год, тыс. руб. | Расчетный показатель выручки за отчетный год, тыс. руб. | Выручка за отчетный год, тыс. руб. | |||

| За прошлый год | За отчетный год | За прошлый год | За отчетный год | При структуре и ценах прошлого года | При структуре отчетного года и ценах прошлого года | ||||

| Изделие А | 302,3 | ||||||||

| Изделие В | 305,34 | 264,42 | 1554789,6 | ||||||

| Изделие С | 269,89 | ||||||||

| Итого | Х | Х | 6920469,6 |

Как правило, на изменение выручки от продаж влияют количество произведенной продукции и цена на нее.

Для начала рассчитаем коэффициент роста общего количества продукции. Для этого необходимо общее количество проданной продукции за отчетный год разделить на общее количество проданной продукции прошлого года. В результате получим: 29256/24380=1,2, т.е. количество проданной продукции в отчетном году возросло на 20% по сравнению с прошлым.

Расчет Выручки по каждому изделию за прошлый год:

изделие А: 11500*256= 2944000 тыс. руб

изделие В: 5880*305,34= 1795399 тыс. руб

изделие С: 7000*357= 2499000 тыс. руб

Итого выручка за прошлый год: 2944000+1795399+2499000= 7238399 тыс. руб

Расчет выручки от продаж по структуре прошлого года и в ценах отчетного года:

V = q0 × p1

Изделие А: VА = 11500 * 302,3 = 3476450 тыс. руб.

Изделие В: VВ = 5880 * 264,42 = 1554789,6 тыс. руб.

Изделие С: VС = 7000 * 269,89 = 1889230 тыс. руб.

Итого: V1 = 3476450 + 1554789,6 + 1889230 = 6920469,6 тыс.руб.

Итого: V1 = 3476450 + 1554789,6 + 1889230 = 6920469,6 тыс.руб.

Расчет выручки от продаж по структуре отчетного года в ценах прошлого года:

V = q1 × p0

Изделие А: VА = 11680 * 256 = 2990080 тыс. руб.

Изделие В: VВ = 5600 * 305,34 = 1709904 тыс. руб.

Изделие С: VС = 11976 * 357 = 4275432 тыс. руб.

Итого: V2= 2990080 + 1709904 + 4275432 = 8975416 тыс.руб.

Расчет выручки за отчетный год, тыс. руб.

11680*302,3= 3530864 тыс. руб

5600*264,42= 1480752 тыс. руб

11976*269,89= 3232203 тыс. руб

Итого выручка за отчетный год: 3530864+1480752+3232203=8243819 тыс. руб

Определим влияние факторов на изменение выручки от продаж:

1. Влияние изменения количества проданной продукции:

ΔVкол-во = V1-Vпр.

6920469,6 – 7238399 = -317929,4 тыс. руб.

2. Влияние изменения структуры проданной продукции:

ΔVстр-ры = V2-V1

8975416 – 6920469,6 = 2054946,4 тыс. руб.

3. Влияние изменения цены проданной продукции:

ΔVцены = Vотч.-V2

8243819 – 8975416 = - 731597 тыс. рублей

Общее влияние рассмотренных факторов на изменение выручки:

ΔV = ΔVкол-во + ΔVстр-ры + ΔVценым

-317929,4 + 2054946,4 - 731597 = 1005420 тыс. рублей

Вывод: Из приведенных расчетов можно сделать вывод, что изменение выручки произошло под влиянием трех факторов: за счет изменения количества проданной продукции, за счет структурных сдвигов и за счет изменения цен.

Таким образом, в результате изменения количества проданной продукции объем продаж уменьшился на 317 929 тыс. руб.; в результате структурных сдвигов объем продаж возрос на 2 054 946 тыс. руб.; в результате изменения цен проданной продукции объем продаж снизился на 731 597 тыс. руб.

Анализируя таблицу №6 можно сделать выводы о влияние факторов по каждому виду продукции. Особенно важно более детальный анализ провести для изделия «В», т.к. выручка за отчетный год уменьшилась, это произошло вследствие уменьшения количества проданной продукции, даже снижение цены не повлияло на ситуацию, как например, для изделия «С» (где снижение цены резко увеличило продажи). Необходимо повысить качество изделия «В», изучить рынок спроса на него и т.д.

Задание.

Используя данные о результатах маркетингового исследования спроса на изделия А, В, С, D и E, представленные в Приложении 4 «Исходные данные для составления бизнес-плана на будущий отчетный период» и в сносках к нему, разработайте часть бизнес-плана по реализации продукции организации на следующий год. В процессе анализа выделите четыре группы продукции в зависимости от уровня их рентабельности[1], дайте характеристику каждой из них и объясните, какие виды продукции и почему следует выпускать и продавать в будущем году.

Разработаем часть бизнес-плана по продаже продукции организации на следующий год.

Таблица 7

Бизнес- план по реализации продукции на будущий отчётный период

| №п/п | Показатель | Изд. А | Изд. В | Изд. С | Изд. D | Изд. Е | Итого |

| Спрос на изделие, шт. | |||||||

| Цена изделия на будущий период, тыс. руб. | Х | ||||||

| Себестоимость единицы продукции, возможной к выпуску в следующем отчетном году, тыс.руб. | - | Х | |||||

| Объём продаж включённый в бизнес-план, шт | Х | ||||||

| Объем продаж исходя из спроса и возможности ее выпуска, который может быть включен в бизнес-план, тыс.руб. | Х | ||||||

| Себестоимость объема продаж продукции, включенной в бизнес-план, тыс.руб. | Х | ||||||

| Прибыль от продаж на планируемый период, тыс.руб. | Х | ||||||

| Рентабельность продаж, % | 8,125 | 16,13 | 7,33 | 3,39 | Х | Х | |

| Отнесение продукции к определенной группе в зависимости от уровня ее рентабельности, № группы. | III | II | III | III | Х | Х |

Присвоение групп продукции в зависимости от рентабельности произведено согласно: I группа – продукция с рентабельностью 25% и выше, II группа – рентабельность от 10% до 25% и III группа – рентабельность ниже 10%.

1. Стоимость объема продаж будущего года определяем по формуле:

Vпл. = К*Ц, где К – спрос на изделие; Ц – цена изделия на будущий период.

Изделие А: 9000*320=2880000 (тыс. руб.)

Изделие В: 4500*310=1395000 (тыс. руб.)

Изделие D: 400*590=236000 (тыс. руб.)

Изделие С:4600*750=3450000 (тыс.руб.)

Совокупный объем продаж составит

2880000+1395000+3450000+236000=7961000(тыс.руб.)

2.Себестоимость объема продаж будущего года определяем по формуле: Sпл. = К*Sед., где К – спрос на изделие; Sед. – себестоимость объема продаж продукции, включенной в бизнес – план.

Изделие А: 9000*294=2646000 (тыс. руб.)

Изделие В: 4500*260=1170000 (тыс. руб.)

Изделие С:4600*695=3197000 (тыс.руб.)

Изделие Е: 400*570= 228000 (тыс. руб.)

Себестоимость всех изделий составит:

2646000+1170000+3197000+2288000=9301000 (тыс.руб.)

Для расчета рентабельности продаж необходимо прибыль от продаж разделить на выручку от продаж и умножить на 100%:

234000/2880000*100=8,125%

225000/1395000*100=16,13%

253000/3450000*100=7,33%

50000/1475000*100=3,39%

Выводы:

Анализируя результаты, приходим к выводу, что среди изделий, планируемых к продаже в следующем году, отсутствуют убыточные изделия.

Изделие А ,С и D – низкий уровень рентабельности (8,125% и 7,33% и 3,39%); изделия В – средний уровень рентабельности (16,13%).

Задание.

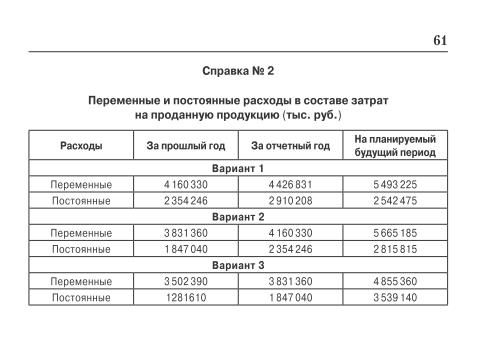

На основе данных, представленных в выписке из отчета о прибылях и убытках и справке № 2 «Переменные и постоянные расходы в составе затрат на проданную продукцию», и результатов анализа по предыдущему пункту задания определите точку безубыточности и зону финансовой устойчивости за отчетный год и на планируемый период. Результаты расчетов оформите в табл. 6 «Критический объем продаж за анализируемые периоды и планируемый объем продаж, обеспеченный спросом». На основании проведенных расчетов сделайте выводы и предложения. Учтите, что нормативное значение уровня запаса финансовой прочности составляет 40-50% объема продаж.

Таблица 8

Критический объем продаж за анализируемые периоды и планируемый объем продаж, обеспеченный спросом

Критический объем продаж за анализируемые периоды и планируемый объем продаж, обеспеченный спросом

Маржинальный доход рассчитывается следующим образом: постоянные затраты +прибыль от продаж

За прошлый год: 2354246+723823=3078069 тыс. руб

За отчетный год: 2910208+906780=3816988 тыс. руб

На планируемый период: 885300+2542475= 3 427 775 тыс. руб

Для расчета доли маржинального дохода в выручке от продаж необходимо маржинальный доход разделить на выручку от продаж:

За прошлый год: 3078069/7238399=0,4252

За отчетный период: 3816988/8243819=0,4630

На планируемый период: 3 427 775 / 8921000= 0,38423

«Критическая точка» точка объема продаж находится как отношение постоянных затрат к доле маржинального дохода в выручке от продаж:

За прошлый год: 2354246/0,4252=5536797

За отчетный период: 2910208/0,4630=6285546

На планируемый период: 2542475/0,38423 = 6616951,076

Запас финансовой прочности находится как разница между выручкой от продаж и «критической точкой» объема продаж.

За прошлый год: 7238399-5536797=1701602

За отчетный год: 8243819-6285546=1958273

На планируемый период: 8921000–6616951,076= 2 304 049

Уровень запаса финансовой прочности в объеме продаж – это отношение запаса финансовой прочности к выручке от продаж*100%

За прошлый год: 1701602/7238399*100%=23,51%

За отчетный год: 1958273/8243819*100%=23,75%

На планируемый период: 2 304 049/8921000*100%= 25,83%

Выводы:

1) анализируя полученные данные, отметим, что точка безубыточности на предприятии в отчетном году составила 6285546 тыс. руб., а на планируемый период – 6 558 934 тыс. руб., что свидетельствует о том, что фактический объем продаж безубыточный и рентабельный. Запас финансовой прочности в отчетном году составил 1958273 тыс. руб., а на планируемый период – 2 304 049 тыс. руб.

2) нормативный уровень запаса финансовой прочности составляет 40-50% объема продаж. Расчетный показатель значительно ниже нормативного уровня. В отчетном году он составил 23,75 %, на планируемый период 25,83%. Прослеживается тенденция снижения уровня запаса финансовой прочности. Предприятию необходимо наиболее полно использовать резервы повышения объема продаж и снижения себестоимости продукции.

|

из

5.00

|

Обсуждение в статье: Анализ производства и объема продаж |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы