|

Главная |

Анализ финансовых результатов деятельности организации

|

из

5.00

|

1. Задание.Анализ показателей прибыли и факторов, повлиявших на чистую прибыль организации.

На основании показателей выписки из отчета о прибылях и убытках проанализируйте динамику прибыли организации до налогообложения и чистой прибыли, а также совокупного финансового результата периода. Определите факторы формирования прибыли до налогообложения, чистой прибыли и совокупного финансового результата периода. Результаты проведенных расчетов обобщите в табл. 8. Сделайте вывод, за счет какого вида доходов в большей степени формируется система финансовых результатов деятельности организации, какой вид расходов занимает наибольший удельный вес, в какой степени налоги повлияли на размер чистой прибыли и как переоценка внеоборотных активов изменила совокупный финансовый результат периода.

Результаты, относящиеся к чистой прибыли, отразите в табл. 9 «Анализ показателей прибыли и факторов, повлиявших на чистую прибыль организации». Дайте оценку качества прироста чистой прибыли и совокупного финансового результата рассмотренных периодов.

Таблица

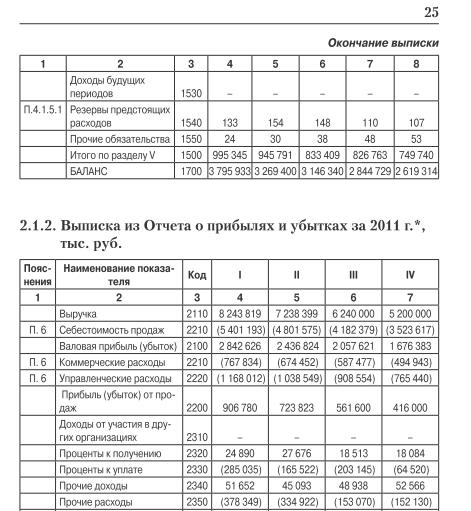

| № п/п | Показатель | Прошлый год, тыс. руб. | Отчетный год, тыс. руб. | Изменения (+,-) тыс. руб. | Темп прироста, % |

| Валовая прибыль | 2 436 824 | 2 842 626 | +405 802 | +16,623 | |

| Прибыль от продаж | 723 823 | 906 780 | +182 957 | +25,28 | |

| Прибыль (убыток) по прочим операциям | +37,3774 | ||||

| Прибыль (убыток) до налогообложения | 296 148 | 319 938 | +23 790 | +8,03 | |

| Налог на прибыль | 59 730 | 63 988 | +4258 | +7,13 | |

| Чистая прибыль (убыток) | 236 918 | 255 950 | +19032 | +8,03 | |

| Изменение чистой прибыли отчетного периода за счет: | Х | Х | Х | ||

| а) изменения прибыли до налогообложения | Х | Х | |||

| б) изменения суммы налога на прибыль и других аналогичных обязательных платежей | Х | Х | -4258 |

Изменение чистой прибыли отчетного года рассчитаем методом цепных подстановок:

1. Пр. до н.о.отч.года – Налог на прибыль прош.года = 319 938- 59 730 =260208

2. Изменение прибыли до налогооблажения

260208– ЧП пр.года =260208-236 918=23290

3. Изменение суммы налога на прибыль.

ЧП отч.года – 260208 = 255 950– 260208 = -4258

Выводы:

1) анализируя полученные данные, следует отметить, что в отчетном периоде по сравнению с предыдущим, чистая прибыль увеличилась на 19 032 тыс. руб. и составила 255 950 тыс. руб., что говорит об эффективной деятельности предприятия.

2) увеличение налога на прибыль снизило чистую прибыль отчетного года на 4258 тыс. руб., а рост прибыли до налогообложения на 23790 тыс. руб. привел к росту чистой прибыли на данную величину.

3) прибыль в большей степени формируется за счет доходов от основного вида деятельности. По прочим операциям имеет место убыток.

4) наибольший удельный вес в расходах занимает производственная себестоимость.

2.Задание.Анализ рентабельности активов организации.

Определим рентабельность активов и факторы, повлиявшие на ее изменение. Используем данные из форм №1 и №2.

Таблица 4.2.

| № п/п | Показатель | Прошлый год | Отчетный год | Изменение (+, -) |

| Чистая прибыль, тыс. руб. | 236 918 | 255 950 | +19032 | |

| Средняя стоимость активов, тыс. руб. | 3 269 400 | 3 795 933 | +526 533 | |

| Рентабельность активов | 7,2465 | 6,7427 | -0,5038 | |

| Влияние на изменение рентабельности активов следующих факторов: | Х | Х | Х | |

| А) Изменение коэффициента оборачиваемости собственного капитала | Х | Х | +0,60728 | |

| Б) Изменение коэффициента независимости | Х | Х | -0,0581 | |

| В) Изменение чистой прибыли на 1 руб. выручки от продаж | Х | Х | -1,05298 |

Для расчета рентабельности активов необходимо чистую прибыль разделить на среднегодовую стоимость активов и умножить на 100%. Данный показатель в прошлом году составил 7,2465 %, а в отчетном 6,7427%, что на 0,5038% меньше показателя предыдущего периода. Данное изменение означает снижение эффективности использования имущества организации.

Рассчитаем влияние на изменение рентабельности следующих факторов: коэффициента оборачиваемости собственного капитала, коэффициента независимости и изменение чистой прибыли на 1 руб. выручки от продаж (рентабельность продаж).

Рентабельность активов= Чистая прибыль/Активы * 100 %

За прошлый год

236 918/3 269 400*100%=7,2465%

За отчетный год

255 950/3 795 933*100%=6,7427%

Изменения рентабельность активов

6,7427%-7,2465%=-0,5038%

Рентабельность активов снизилась на 0,5038 тыс. руб

Собственный капитал состоит из статей: уставного капитала, нераспредёленной прибыли, добавочного капитала, резервного капитала

Собственный капитал за прошлый год составил

110+1230841+81+255950=1 486 982 тыс. руб

Собственный капитал за отчетный год составил

110+1159293+95+346199=1 505 697 тыс. руб

Изменение составило

1 505 697 -1 486 982=18 715 тыс. руб

Коэффициента оборачиваемости собственного капитала = Выручка / среднее за период значение собственного капитала предприятия

За прошлый год

7 238 399/1 486 982=4,8678

За отчетный год

8243819/1 505 697=5,47508

Изменение коэффициента оборачиваемости собственного капитала

5,47508-4,8678=0,60728

Коэффициент независимости= собственного капитала / Средняя стоимость активов

Прошлый год: 1 486 982/3 269 400=+0,4548

Отчетный год: 1 505 697/3 795 933=+0,39666

Изменение составило коэффициент независимости 0,39666-0,4548=-0,0581

Составим баланс факторов: +0,60728-0,0581-1,05298=-0,5038

-0,5038 = -0,5038 – расчет верный.

|

из

5.00

|

Обсуждение в статье: Анализ финансовых результатов деятельности организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы