|

Главная |

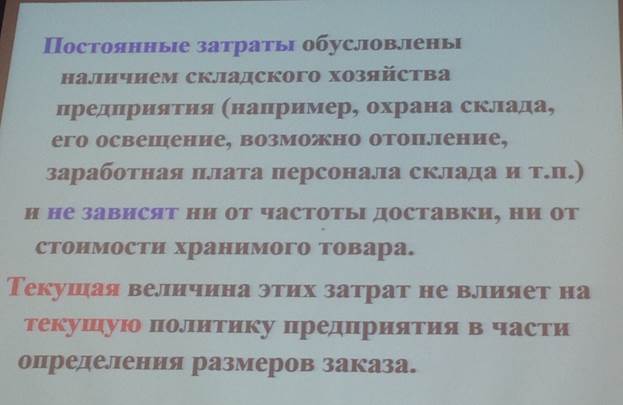

В данном случае постоянные затраты являются для предприятия контролируемыми, а переменные - не контролируемыми

|

из

5.00

|

Затраты и потери при хранении товаров на складе

Переменные издержки зависят от средней стоимости хранимого товара, которая определяется частотой и размерами заказа. Минимизация этих издержек является одной из важнейших целей складской политики.

В данном случае переменные - контролируемыми, а постоянные неконтролируемыми.

Транспортные расходы:

Ведут себя также как и издержки связанные с заказом и покупкой товара. Поэтому в данном случае постоянные затраты являются - контролируемыми, а переменные - неконтролируемыми.

Определение страхового запаса

Цельсоздания страхового запаса - не допустить потерь, которые могли бы возникнуть в связи с временным отсутствием материалов и сырья.

Специфические потери и затраты связанные со страховым запасом:

1. Потери, вызванные сокращением сбыта вследствие перебоев в поставках

2. Ущерб, наносимый репутации из-за нарушения договорных обязательств или из-за периодического отсутствия в продаже товаров обычного ассортимента

3. Штрафы и пени, уплачиваемые контрагентам

4. Дополнительные затраты, осуществляемые с целью компенсации простоев, возникших в связи с отсутствием сырья и материалов.

5. Затраты, связанные с созданием и заранее ем страхового запаса.

(1+2+3+4)>5 - то хранение страхового запаса выгодно

Лекция 4

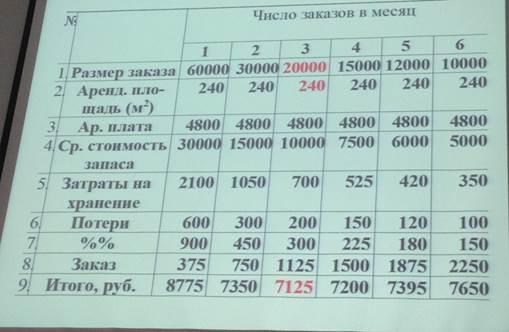

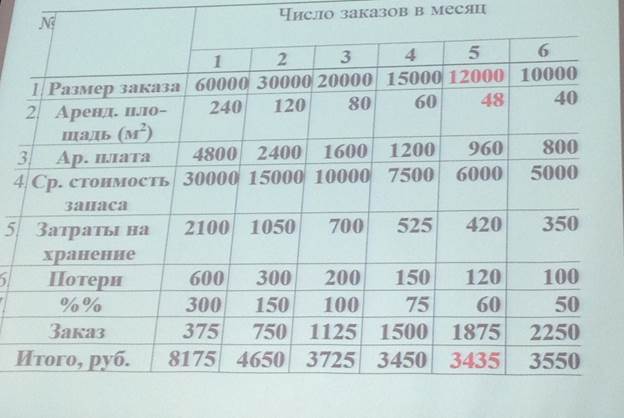

Если величина склада остается постоянной в 240 кв метров, то задача будет иметь следующий вид:

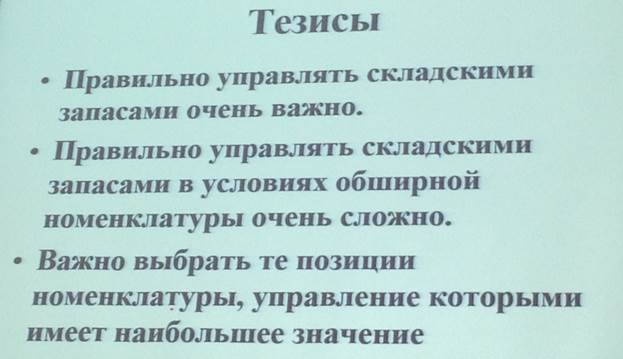

Использование ABC анализа при управлении запасами на предприятии

Лекция 5

Главная проблема расчета себестоимости - распределение косвенных затрат

Главная проблема распределение косвенных затрат- выбор критерия распределения

Наиболее распространенные критерии:

· Основная зп производственного персонала (чаще всего используют в промышленности)

· Стоимость произведенной (реализованной) продукции (в торговле)

· Прямые затраты основных материалов

· Общая сумма прямых затрат

· Время работы оборудования (на автоматизированной производстве)

Ни один из них не лучше, так как для каждой конкретной цели больше подходит тот или иной критерий, что в свою очередь зависит от множества критериев.

Налоговый кодекс:

Расходы, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика.

Специальные методы калькулирования себестоимости - методы, учитывающие различные особенности затрат на изделия, себестоимость которых калькулируется и которые существенно облегчают решение задачи.

1.Использование комплексных статей затрат : неважно из каких элементов сложились затраты на изделие. Важно как можно точнее и проще их определить. Комплексная статья - статья затрат, в которой могут присутствовать различные элементы затрат.

Следствия использования комплексных статей:

Статьи затрат, имеющие самые "прозрачные" названия, практически полностью утрачивают свою прозрачность. Исследовать поэлементный структуру себестоимости на основании калькуляции нельзя.

Расчет себестоимости - это всегда компромисс между точность и простотой.

Основа рационального компромисса - экономическая эффективность

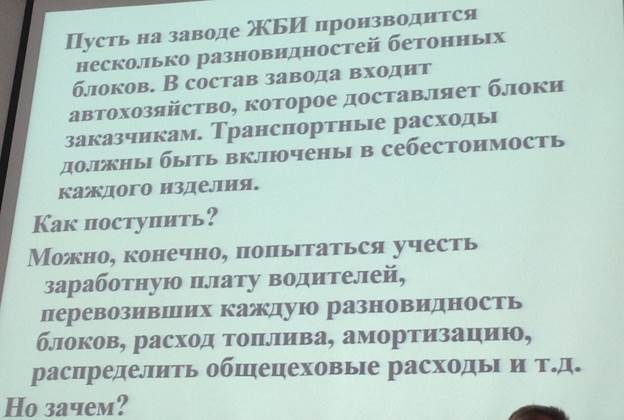

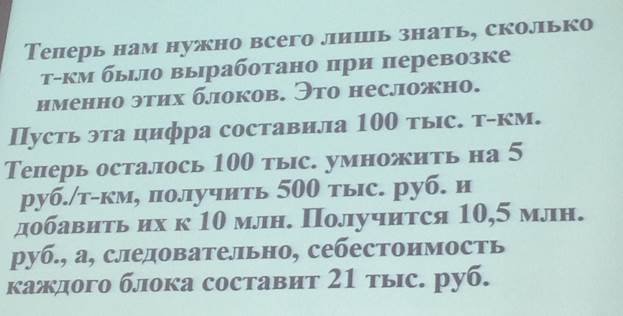

2. Калькулирвоания себестоимости сопряженных продуктов

Идея: поскольку производство одного продукта без другого не бывает, то "правильно" разделить затраты на их производство невозможно. Следовательно, надо использовать какие-то методы.

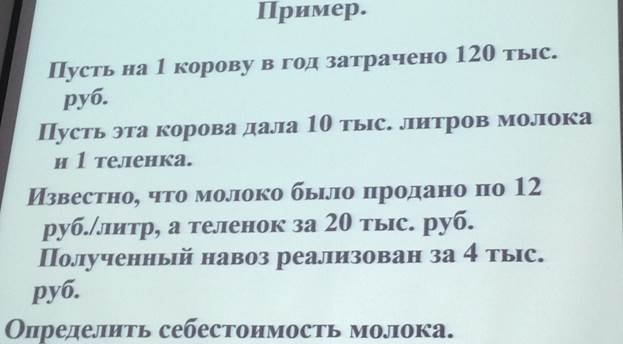

Примеры сопряженных продуктов:

· Молоко-мясо

· Лен-семена - лен-волокно

· Бензин – керосин - др. Продукты

· Металлы, добываемые из полиметаллической руды

Используемые критерии:

1. Стоимость каждого из сопряженных продуктов

2. Натуральная или условно - натуральная ценность каждого из продуктов

3. Что то еще?

4. Возможно и какое то сравнение затрат (молоко - теленок)

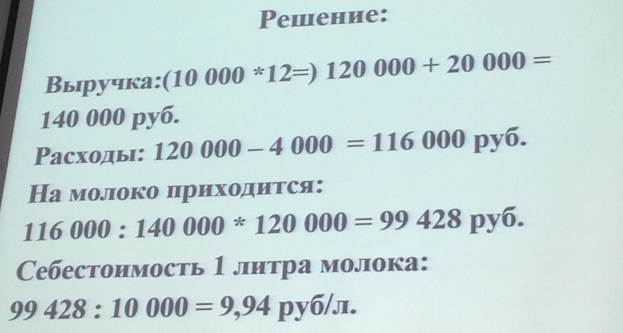

В современной практике расходы между сопряженными продуктами распределяют чаще всего пропорционально выручке от продажи каждого из них. Но кроме сопряженных продуктов бывают еще и побочные продукты, то есть продукты, образующиеся в процессе производства и обладающие определенной ценностью. (Корова - навоз)

Производство побочного продукта считается "бесплатным", а выручка от продажи служит уменьшением затрат на производства главного продукта (продуктов). Хотя в основе выручки должна лежать себестоимость, но мы ее не знаем.

|

из

5.00

|

Обсуждение в статье: В данном случае постоянные затраты являются для предприятия контролируемыми, а переменные - не контролируемыми |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы