|

Главная |

Показатели, базирующиеся на денежном потоке

|

из

5.00

|

3 группы показателей:

1. Показатели доходности

2. Показатели ликвидности

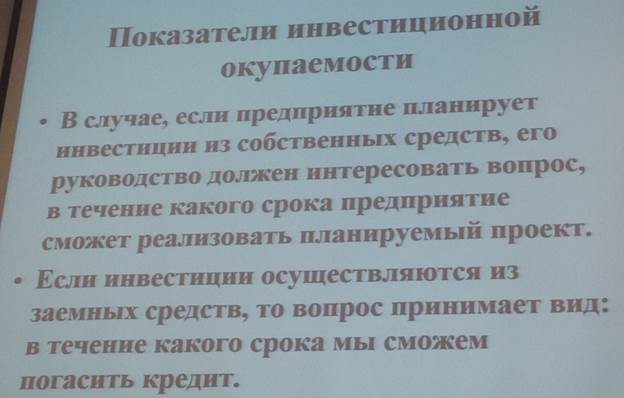

3. Показатели инвестиционной окупаемости

Во всех показателях проводимых ниже можно использовать как полный денежный поток, так и базовый денежный поток.

Но чаще всего базовый денежный поток - который рассчитывается как сумма прибыли и амортизации.

Этот денежный поток можно считать базовым, так как в среднем за ряд лет оперативный денежный поток предприятия примерно равен базовому.

В формуле:

ОДП=П + А -дельта ОпК. Последнее слагаемое в тенденции приближается к 0

Показатель базового денежного потока широко применяется в практической экономике под названием:

EBITDA

Результат (иногда говорят прибыль) до вычета процентов, налогов и амортизации.

Показатели доходности:

Это показатели - аналоги показателей рентабельности, но вместо прибыли используется денежный поток

Можно говорить о доходности:

· Активов

· Собственного капитала

· Продаж

· Денежный затрат

Для всех этих показателей можно говорить о чистой доходности, если в числителе будет стоять ЧОДП

Показатели ликвидности

Иначе эти показатели можно назвать показателями платежеспособности

1. Статические показатели:

· Коэффицент покрытия=Об.ср/КрЗ (не меньше 2)

· Коэфф текущей лквидности Обф/КрЗ(0,7-0,8) Об.ф. – деньги, кр вложения, ДЗ

· Коэфф абсолютной ликвидности Д/КрЗ (0,1)

Возможны различные варианты расчета этих показателей

В знаменателе всегда стоит сумма краткосрочной задолженности

В числителе та или иная часть краткосрочных активов

2. Показатели динамической ликвидности (3 пары):

· Коэффициент динамической ликвидности Кдл=ДП/КрЗ

· Ожидаемый срок погашения задолженности Тпз=365/Кдл

· Коэффициент абсолютной динамической ликвидности Кдла=ДП/(КЗ-ФОС)

· Минимальный срок погашения задолженности Тмпз=365/Кдла

· Коэффицент абсолютной динамической ликвидности, уточненный Кдлау=ДП/((КЗ-КЗн)-(ФОС-ФОСн))

· Минимальный срок погашения задолженности, уточненный Тмпзу=365/Кдлау

КрЗ- краткосрочная задолженность

ДП- денежный поток

Кдл- коэффициент динамической ликвидности

ФОС- финансовые оборотные средства

Следует ли требовать, чтобы это коэффициент был больше или равен 1. Ведь его равенство 1 означает, что предприятие генерировало сумму, равную долгу? Это не совсем так! В действительности этого может и не требоваться. Необходимо учитывать, так как:

1. Предприятие может иметь определенную сумму свободных средств, которые сразу могут быть направлены на погашение средств

2. Задолженность категория подвижная: одна гасится, другая образуется

Лекция 8

Дисконтировать не нужно!

В данный формуле написано: за счёт денежного потока будут покрываться инвестиции

Какой денежный поток следует использовать в приведенных ранее формулах?

Тот, использование которого больше всего отвечает поставленной цели.

|

из

5.00

|

Обсуждение в статье: Показатели, базирующиеся на денежном потоке |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы