|

Главная |

Калькулирвоания себестоимости гаммы однородных продуктов

|

из

5.00

|

Основная идея: если продукты однородны то и затраты ведут себя одинаково, потому достаточно один раз определить соотношение затрат на разные продукты, а потом просто пользоваться этим соотношением.

Алгоритм:

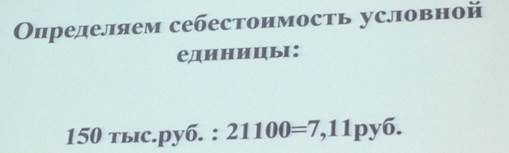

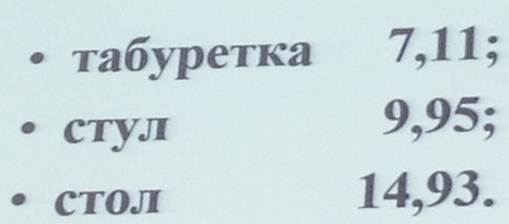

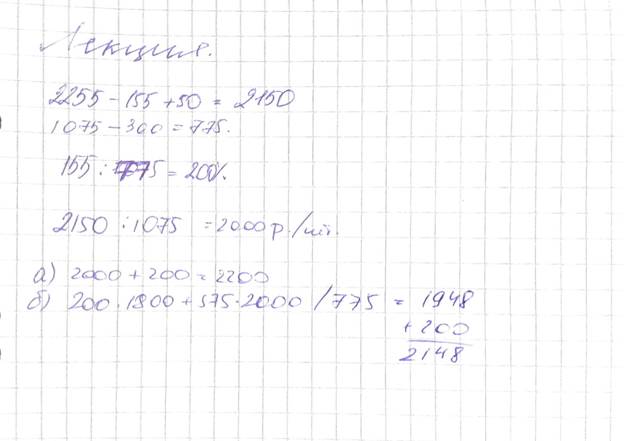

1. Все производимые продукты переводят в некоторые условные единице в соответствии с некоторым критерием. Для каждого продукта устанавливается переводной коэффициент.

2. Рассчитывается суммарный объем производства в условных единицах

3. Определяется общая сумма затрат

4. Определяем затраты в расчете на условную единицу

5. Определяются затраты в расчете на реальные изделия

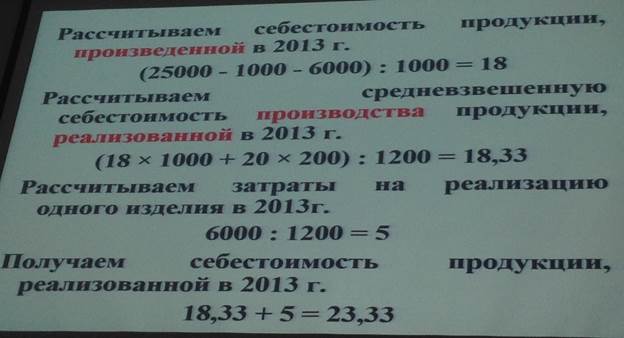

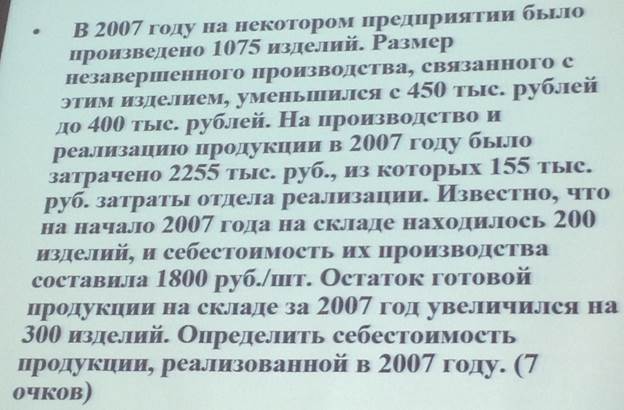

Себестоимость и реализованной продукции

Себестоимость произведенной за год продукции и себестоимость реализованной продукции за год могут существенно различаться

Проблема возникает из-за

1. На единицу одной и той же продукции, находящейся на предприятии разныхтехнологических стадиях приходится разный объем затрат. В частности, на реализацию продукции требуются дополнительные затраты.

2. Чтобы это учесть из всех затрат предприятия надо выделить затраты, связанные непосредственно с реализованной продукцией, а затем разделить эти затраты на количество реализованной продукции. однако, для этого предприятие должно вести учет затрат, дифференцированный по стадиям производства и реализации

3. Незавершенное производство

4. Запас готовой продукции на складе

Первая из этих "неприятностей" ведет к тому, что бывает трудно определить реальную величину затрат на продукцию текущего года, так как изменение незавершенного производства либо увеличивает, либо уменьшает эти затраты

Лекция 6

По каким причинам предприятие, у которого есть прибыль, может разориться:

1. Начисление по методу отгрузки: товар отгрузили, но его еще не оплатили -> прибыль начислена

2. Нет возможности выплатить кредит

3. Прибыль уже потрачена

Наличие прибыли на балансе предприятия на 31 декабря говорит лишь о том, что у него в течение года была прибыль, но ничего не говорит о том, если ли у него деньги сейчас.

В связи с учетом выручки по методу отгрузки, выручка может быть "бумажная"

(То же что и выше другими словами)

Может ли в течение нескольких лет нормально работать предприятие, имеющее в течение всего этого времени заметный убыток?

Может так как затраты и платежи это разные вещи.

Прибыль важнейший индикатор состояния экономики предприятия, но лишь в среднесрочной перспективе. Для оценки предприятия в краткосрочной аспекте значительно больше подходит денежный поток.

Денежный поток - сальдо текущих платежей предприятия :если "втекающие" на предприятие платежи превышают "вытекающие", то говорят, что денежный поток предприятия положителен, в противном случае- отрицателен

В пределах положительного денежного потока некоторого периода предприятие является платежеспособным, независимо от наличия у него прибыли за этот период.

При этом причины образования положительного денежного потока особого значение не имеют.

Примеры возникновения положительного денежного потока у убыточного предприятия:

· "Проедание" амортизации

· Распродажа активов

· Поступление кредитный средств

· Поступление средств собственников

· Возникновение эффекта "платежной пирамиды" (из-за того что пирамида расширяется за счёт новых поступлений, то несмотря на убыток собственников денежный поток положителен)

· Итд

Предприятие может использовать амотризационные средства для выплаты заработной платы! Но какой механизм?!Все деньги находятся на расчетном счете, поэтому неважно откуда они появились. Просто берем деньги с расчетного счета и тратим на з/п. Никто кроме бухгалтера это не заметит.

С точки зрения обеспечение долгосрочной платежеспособности эти причины далеко не равнозначны. Поэтому имеет значение, о каком именно денежном потоке мы говорим. А денежные потоки бывают разные.

В зависимости от того, какие платежи учитываются при определении денежного потока, можно говорить о целом "семействе" денежных потоков.

1. Оперативный денежный поток- сальдо превышения за период поступления денежных средств предприятия над их расходованием в той мере, в какой это связано с его основной производственной и сбытовой деятельностью.

2. Конечный денежный поток - сальдо всех платежей предприятия, связанных с его производственной, финансовой и инвестиционной деятельностью.

|

из

5.00

|

Обсуждение в статье: Калькулирвоания себестоимости гаммы однородных продуктов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы