|

Главная |

Вопрос 28. Учет материально- производственных запасов

|

из

5.00

|

Непременным условием любого производства является наличие его вещественных элементов, используемых в производственном процессе в качестве предметов труда. Они целиком потребляются в каждом производственном цикле и свою стоимость переносят полностью на стоимость произведенной продукции, работ, услуг.

К материально-производственным запасам (МПЗ) относятся активы:

· используемые в качестве сырья, материалов при производстве продукции;

· предназначенные для продажи;

· используемые для управленческих нужд организации;

· сроком полезного использования менее 12 месяцев.

Готовая продукция – часть МПЗ организации, предназначенная для продажи и представляющая собой конечный результат производственного процесса.

Товары - часть МПЗ, приобретенные у физических и юридических лиц и предназначенные для последующей перепродажи.

В качестве единицы бухгалтерского учета МПЗ может использоваться: номенклатурный номер, партия или однородная группа.

В зависимости от роли, которую выполняют МПЗ в процессе производства, их подразделяют на группы: сырье и материалы, основные материалы, покупные материалы и полуфабрикаты, возвратные отходы, топливо, тара и тарные материалы, запасные части.

Сырье и основные материалы: - это предметы труда, образующие материальную (вещественную) основу.

Вспомогательные материалы – используются для воздействия на сырье и материалы, для придания продукту определенных потребительских свойств.

Покупные полуфабрикаты – это сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией.

Возвратные отходы производства – остатки сырья и материалов образующиеся в процессе их переработки, но утратившие полностью или частично потребительские свойства исходного сырья и материалов.

Из группы вспомогательных материалов в связи с особенностями их использования в отдельные группы выделяют: топливо, тару и тарные материалы, запасные части.

Классификация МПЗ необходима для организации их синтетического и аналитического учета, правильной оценки. В соответствии с ПБУ 5/01 «Учет МПЗ» запасы учитывают в бухгалтерском учете по фактической себестоимости.

Фактической себестоимостью МПЗ, приобретенных за плату, признают сумму фактических затрат на их приобретение (без НДС), то есть суммы, уплаченные поставщику, таможенные пошлины, вознаграждения за информационные, консультационные, посреднические услуги и другие расходы.

Фактической себестоимостью МПЗ, приобретенных в обмен на другое имущество, определяют исходя из стоимости обмениваемого имущества.

Фактической себестоимостью МПЗ, полученных организацией безвозмездно, определяется исходя из их рыночной стоимости на дату оприходования.

Оценка МПЗ, стоимость которых при приобретении выражена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу ЦБ РФ, действующему на дату принятия организацией запасов к учету.

МПЗ, не принадлежащие организации, но находящиеся в её распоряжении по договору с собственником показываются на забалансовых счетах в оценке по договору.

При отпуске МПЗ в производство и ином выбытии их оценку производят в бухгалтерском учете одним из четырех методов:

1) По себестоимости каждой единицы. Данный способ оценки МПЗ применяется для оценки запасов, используемых в особом порядке (драгоценных металлов, камней и т.д.)

2) По средней себестоимости. Данный метод основывается на расчете средней себестоимости единицы запасов по формуле средней арифметической простой. Применяется в большинстве организаций промышленности.

3) По себестоимости первых по времени закупок (метод «ФИФО»). При этом методе применяется правило: Первая партия на приход, - первая в расход. Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по себестоимости первой закупочной партии, затем второй и т.д. пока не будет оценен общий расход материалов за месяц.

4) По себестоимости последних во времени закупок (метод ЛИФО). При этом методе применяется правило: последняя партия на приход – первая в расход. Сначала отпущенные в производство материалы оценивают по себестоимости последней закупки, затем предыдущей и т.п.

Основными задачами бухгалтерского учета МПЗ являются:

· своевременное документальное оформление поступления и использования ТМЦ;

· обеспечение сохранности по местам хранения и учета по материально - ответственным лицам;

· контроль за наличием, использованием МПЗ, правильным их движением в регистрах бухгалтерского учета;

· проведение инвентаризации по местам хранения ТМЦ.

Для учета МПЗ характерна значительная однотипность совершаемых операций. Это позволяет использовать типовую первичную документацию, разрабатываемую в централизованном порядке.

Основными первичными документами на оприходование и списание МПЗ являются:

Доверенность (ф. № М-2). Предназначена для оформления права должностного лица выступать в качестве доверенного лица организации для получения ТМЦ. Она составляется в одном экземпляре и выдается получателю под расписку бухгалтерией организации.

Приходный складской ордер (ф № М-4). Предназначен для оформления учета запасов, поступивших на склад организации от поставщиков. Бланки ордеров выдаются материально- ответственным лицам в пронумерованном виде. Составляются в одном экземпляре на фактически принятое количество ценностей в день их поступления. Основными реквизитами являются: дата составления, № склада, наименование поставщика, номер платежного документа, наименование и номенклатурный номер, единицы измерения, количество, цена, сумма без учета НДС и с учетом НДС. Графа «номер паспорта» заполняется при поступлении запасов, содержащих драгоценные металлы и камни.

Акт о приемки материалов (ф. № М-7). Предназначен для оформления приемки МПЗ в тех случаях, когда имеются количественные и качественные расхождения с данными сопроводительных документов поставщика. Акт заполняется в двух экземплярах приемочной комиссией с обязательным участием материально- ответственного лица и представителя поставщика. Один экземпляр акта с приложенными первичными документами (товарно-транспортными накладными, счетами, счет - фактурой) передается в бухгалтерию организации для принятия на учет ТМЦ, а второй отделу снабжения для направления претензиционного письма поставщику.

Лимитно-заборная карта (ф № М-8). Предназначена для учета отпуска со склада сырья, материалов, покупных полуфабрикатов в производственные подразделения предприятия (цеха, на объекты, участки и др.) в пределах утвержденного лимита.

Лимитно - заборные карты выписываются в 2-х экземплярах сроком на месяц, а при небольших объемах списаний на квартал. Один экземпляр карты до начала месяца передается цеху- потребителю материальных ценностей, второй складу. Кладовщик отмечает в обоих экземплярах карты дату и количество отпущенных запасов и выводит остаток лимита по каждому их номенклатурному номеру. В лимитно - заборной карте цеха расписывается кладовщик, а в карте склада – представитель цеха- получателя. Все выданные лимитно - заборные карты регистрируются отделом снабжения в специальном реестре, копия которого представляется в бухгалтерию.

Требование – накладная (ф № М-11). Предназначена для учета движения МПЗ в самой организации между структурными подразделениями или материально- ответственными лицами при единичном отпуске ценностей. Документ заполняется в 2-х экземплярах материально- ответственным лицом склада или цеха, сдающего ценности. Первый экземпляр предназначен для списания ценностей (складом, цехом), второй – для оприходования ценностей принимающей стороной.

Накладная на отпуск материалов на сторону (ф № М-15). Предназначена для учета отпуска МПЗ сторонним организациям. Накладную выписывают в 2-х экземплярах на основании договоров, нарядов и предъявления получателем доверенности на получения груза. Первый экземпляр документа передается складу в качестве основания для отпуска запасов, второй – получателю.

Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (ф № М-35). Документ предназначен для учета материальных ценностей, полученных в процессе ликвидации основных средств. Акт составляется в 3-х экземплярах комиссией.

Учет МПЗ осуществляют на балансовых и забалансовых счетах. Материалы, принятые на ответственное хранение, учитывают на забалансовом счёте 002 «Товарно-материальные ценности, принятые на ответственное хранение. Сырье и материалы заказчика, принятые в переработку, но неоплачиваемые (давальческое сырье) отражают на забалансовом счете 003 «Материалы, принятые в переработку».

Для учета МПЗ в Плане счетов финансово- хозяйственной деятельности предприятий предусмотрены следующие счета: 10, 14, 15, 16, 19, 40, 41, 43. В зависимости от принятой организацией учетной политики учет поступления материалов (товаров) может осуществляться одним из двух вариантов: «с применением счета 15 и 16» и без их использования на счете 10 «Материалы».

Формирование фактической себестоимости материалов с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» осуществляется следующем образом.

При этом варианте на счёте 10 «Материалы» запасы учитываются по учётным ценам. Организация имеет право самостоятельно устанавливать принципы формирования учётных цен. В качестве учётной может быть принято:

1. фактическая себестоимость материалов за предыдущий период (месяц, квартал, год).

2. фиксированная цена на определённый период времени.

Любой вариант выбранный организацией должен быть сформирован в учётной политике.

По дебету 15 отражаются все расходы, связанные с поступлением материалов при поступлении расчётных документов поставщика независимо от момента поступления самих материалов, в корреспонденции с кредитом счёта 60.,76 и др.

При поступлении материалов они приходуются в сумме по учётным ценам записью Дт 10 Кт 15 -затем разница между фактической и учётной ценами оформляется записью Дт 16 Кт 15 (если фактическая цена больше учётной) и Дт 15 Кт 16 (если наоборот).

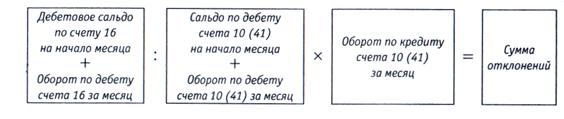

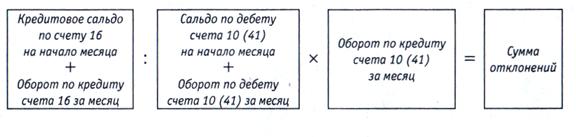

Сумму отклонений учтенных по Дт или Кт счета 16 подлежащую списанию, рассчитывают по формуле:

Или

Кредитовое сальдо по счету 16 сторнируется в конце отчетного месяца в корреспонденции с теми счетами, на которые были списаны материально- производственные запасы, пропорционально стоимости материально-производственных запасов, отпущенных в производство или проданных покупателям. При этом в учете делаются записи:

Дт 20,23,25,26,44,91-2 и др. Кт 16

|

Второй вариант учета МПЗ является «Традиционным» для отечественной практики. Формирование фактической себестоимости на счёте 10 «Материалы» осуществляется следующем образом. Все данные о расходах связанные с приобретением, заготовлением материалов аккумулируются по дебету 10 «Материалы». Внутри счёта 10 могут быть открыты аналитические счета, на которых ведется по объектный учёт запасов на сумму покупной стоимости ТМЦ. Фактические расходы по заготовлению МПЗ отражаются записями:

Дт 10 Кт 60,76- на стоимость поступивших ценностей от поставщиков и подрядчиков;

Дт 10 Кт 66,67- на сумму процентов по заемным средствам, взятым на приобретение материалов до даты их принятия к учету;

Дт 10 Кт 76,71 –на сумму посреднических и транспортных услуг по доставке материалов;

Дт 10 Кт 73,68,70,69- на сумму прочих расходов по заготовлению и хранению МПЗ.

По кредиту счета 10 «Материалы» отражается выбытие материалов из хозяйственного оборота в связи со списанием на производственные нужды, нужды управления организацией, продажи на сторону, финансовыми вложениями, безвозмездной передачей. При этом в учете делаются записи:

Дт 20,23,25,26,44,91-2 Кт 10 – отражено списание материалов на производство или другие хозяйственнее нужды.

Стоимость материалов оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конец месяца отражается записью: Дт 10 и Кт 60 (без оприходования этих ценностей на склад).

В Плане счетов финансово - хозяйственной деятельности к счету 10 «Материалы» открываются следующие субсчета:

10-1 «Сырье и материалы»;

10-2 «Покупные полуфабрикаты и комплектующие изделия»;

10-3 «Топливо»

10-4 «Тара и тарные материалы»

10-5 «Запасные части»

10-6 «Прочие материалы»

10-7 «Материалы, переданные в переработку на сторону»

10-8 «Строительные материалы»

10-9 «Инвентарь и хозяйственные принадлежности» (см. Инструкцию к плану счетов).

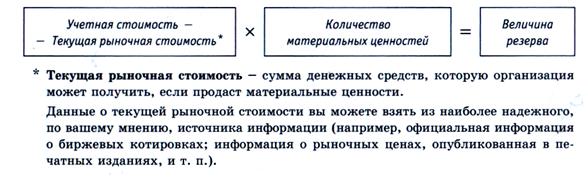

Согласно ПБУ 5/01 «Учет МПЗ», запасы отражаются в активе баланса за вычетом сумм резервов под снижение стоимости материальных ценностей. Резерв под снижение стоимости материальных ценностей создается, если текущая рыночная стоимость материальных ценностей оказалась ниже их фактической себестоимости. Основные бухгалтерские записи по счету 10 представлены в таблице 20.

Такая ситуация возможна, например, если:

· материальные ценности, находящиеся на балансе организации, физически или морально устарели (пришли в негодность);

· рыночные цены на эти материальные ценности снизились.

Величина резерва определяется отдельно по каждому наименованию (номенклатурному номеру), а в отдельных случаях — по группам однородных материальных ценностей следующим образом:

Сумма созданного резерва включается в состав прочих расходов организации следующей бухгалтерской записью: Дт 91-2 Кт 14.

По мере того как материальные ценности, по которым ранее был создан резерв, будут переданы в эксплуатацию или проданы, начисленный резерв списывается на увеличение финансовых результатов записью: Дт 14 Кт 91-1.

Таблица 20

Основные бухгалтерские записи по учету МПЗ

| №п.п. | Содержание хозяйственных операций | Корреспонденция счетов | |

| Дт | Кт | ||

| 1. | Поступление материальных запасов по фактической себестоимости | ||

| от поставщиков и подрядчиков | |||

| от учредителей | |||

| безвозмездно | 98-2 | ||

| 2. | Оприходованы материалы на склад по учетным ценам | ||

| 3. | Отражено отклонение в стоимости материалов: - превышение фактической над учетной стоимостью - превышение учетной над фактической | ||

| 4. | Списаны материалы на производство или хозяйственные нужды | 20,23,25,26,44 | |

| 5. | Проданы материалы | 91-2 | |

| 6. | Списано отклонение в стоимости материалов | 20,23,25,26,44,91-2 | |

| 7. | Сторнировано отклонение в стоимости материалов | 20,23,25,26,44,91-2 | |

| 8. | Произведены отчисления в резерв по сомнительным долгам | 91-2 | |

| 9. | Списана сумма резерва, ранее образованного под снижение балансовой стоимости материальных ценностей | 91-1 |

Синтетический и аналитический учет МПЗ при журнально-ордерной форме учета ведется с использованием следующих учетных регистров:

· ТМЦ, поступивших от поставщиков и подрядчиков, в журнале- ордере № 6;

· ТМЦ, полученных из собственных производств, в журнале- ордере №10, 10/1;

· ТМЦ, полученных от материально- ответственных лиц, в журнале- ордере № 7.

Для аналитического учета движения ТМЦ на промышленных предприятиях применяется ведомость № 10 или 10-а «Ведомость учета движения материальных ценностей в денежном выражении».

|

из

5.00

|

Обсуждение в статье: Вопрос 28. Учет материально- производственных запасов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы