|

Главная |

Оценка параметров линейной регрессионной модели с автокоррелированным возмущением

|

из

5.00

|

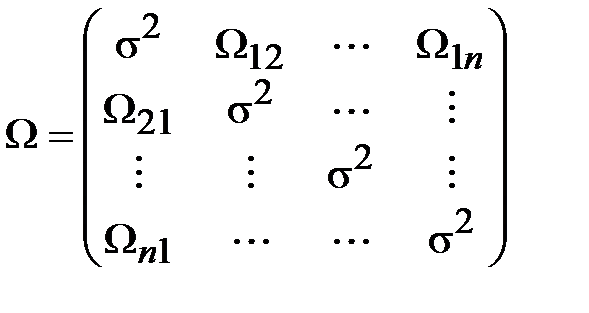

Автоковариационная матрица вектора случайных возмущений при наличии автокорреляции имеет следующую структуру:

,

,  ,

,

на главной диагонали расположены дисперсии возмущений, которые не зависят от номера наблюдений, недиагональные элементы — отличные от нуля ковариации между возмущениями в различных наблюдениях.

Причинами автокорреляции являются:ошибки спецификации модели (пропуск важной объясняющей переменной, использование ошибочной функциональной зависимости между переменными);ошибки измерений;характер наблюдений (например, данные временных рядов). Последствия автокорреляции такие же, как и от гетероскедастичности. Поэтому необходимо проверить наличие (отсутствие) автокорреляции возмущения в модели, а затем выполнить, если это необходимо, корректировку спецификации. Для проверки наличия автокорреляции (первого порядка) широкое распространение получил тест Дарбина-Уотсона.

Тест основан на предпосылках: случайное возмущение  распределено нормально и не подвержено гетероскедастичности, модель не включает лаговые значения эндогенных переменных.Тест основан на вычислении статистики DW:

распределено нормально и не подвержено гетероскедастичности, модель не включает лаговые значения эндогенных переменных.Тест основан на вычислении статистики DW:

, (4.1)

, (4.1)

где  —остатки регрессии. Поскольку коэффициент корреляции между остатками регрессии, разделёнными одним лагом, принимаетзначения

—остатки регрессии. Поскольку коэффициент корреляции между остатками регрессии, разделёнными одним лагом, принимаетзначения  , то для значений статистики

, то для значений статистики  выполняется неравенство 0 £ £ 4.

выполняется неравенство 0 £ £ 4.

Для проверки нулевой гипотезы  против альтернативной

против альтернативной  , необходимо определить критическое значение статистики

, необходимо определить критическое значение статистики  , что невозможно, так как распределение статистики

, что невозможно, так как распределение статистики  зависит не только от объёма выборки и числа регрессоров, но и от всей матрицы регрессоров.Авторы теста оценили верхнюю и нижнюю границы критического значения статистики

зависит не только от объёма выборки и числа регрессоров, но и от всей матрицы регрессоров.Авторы теста оценили верхнюю и нижнюю границы критического значения статистики  ,которые делят интервал возможных значений на пять частей, представленных на рис.4.1.

,которые делят интервал возможных значений на пять частей, представленных на рис.4.1.

Рис.4.1. Множество возможных значений статистики  .

.

Алгоритм теста имеет следующую последовательность: 1) настройка модели и вычисление остатков:  , где

, где  , 2) вычисление статистики DW(по формуле (4.1)), 3) выбор табличных значений границ критического значения статистики:

, 2) вычисление статистики DW(по формуле (4.1)), 3) выбор табличных значений границ критического значения статистики:  и

и  (по параметрам[15]: n,

(по параметрам[15]: n,  , a)[16], 4) определение промежутка, в который попадает вычисленное значение статистики DW.

, a)[16], 4) определение промежутка, в который попадает вычисленное значение статистики DW.

Если вычисленное значение статистики попадает в интервалы:  и

и  , автокорреляция присутствует, и необходимо выполнить корректировку модели.

, автокорреляция присутствует, и необходимо выполнить корректировку модели.

Одним из наиболее простых способов учёта автокорреляции являются авторегрессионныемодели различных порядков. В случае, когда значения их параметров (коэффициентов автокорреляции) неизвестны, применяются итеративные процедуры Кохрейна-Оркатта, Хилдрета-Лу, Дарбина.

Рассмотрим применение процедуры Кохрейна-Оркатта на примере парной регрессионной модели с автокоррелированным возмущением

.

.

Алгоритм методаКохрейна-Оркатта (Cochrane-Orcutt) включает следующие этапы:1)по выборочным данным выполняется настройка модели, и вычисляется вектор остатков регрессии  , 2)по остаткам регрессии оценивается модель авторегрессии первого порядка:

, 2)по остаткам регрессии оценивается модель авторегрессии первого порядка:  , 3)с оценкой

, 3)с оценкой  выполняются преобразования переменных:

выполняются преобразования переменных:

,

,  ,

,  ,

,

4)по скорректированным выборочным данным определяются МНК - оценки параметров  и

и  . Оценка параметра

. Оценка параметра  непосредственно используется в исходной модели, т.к.

непосредственно используется в исходной модели, т.к.  , оценка параметра

, оценка параметра  вычисляется по формуле

вычисляется по формуле

.

.

По оценкам параметров  и

и  вычисляется оценка эндогенной переменной

вычисляется оценка эндогенной переменной

.

.

5)строится новый вектор остатков, и процедура повторяется с п.2.

Итерационный процесс заканчивается при условии совпадения оценок на последней и предпоследней итерациях с заданной степенью точности  .

.

Оценка (прогноз) эндогенной переменной Y, в рамках метода Кохрейна-Оркатта, выполняется по формуле

,

,  .

.

Пример 4.1.Используя тест Дарбина-Уотсона проверить возмущения модели, оцененной в сквозномпримере 1.1, на наличие автокорреляции.

Решение.В сквозном примере оценивалась модель парной регрессии. В соответствии с алгоритмом теста Дарбина-Уотсона по оцененной модели вычислим оценки эндогенной переменной

,

,  ,

,

и остатки

,

,  ,

,

по которым по формуле (4.1) вычислим значение статистики теста. Значение знаменателя статистики уже получено (в протоколе функции «ЛИНЕЙН» в последней строке, в правом столбце рис.1.10)  .Вычисление числителя удобно выполнять в виде таблицы 4.1.

.Вычисление числителя удобно выполнять в виде таблицы 4.1.

Вычисление числителя статистики теста DW. Таблица 4.1.

| № | U |

| e |

| № | U |

| e |

|

| 5,3 | 5,273 | 0,027 | 4,7 | 4,765 | -0,065 | 0,520 | |||

| 4,7 | 5,119 | -0,419 | 0,199 | 4,2 | 4,692 | -0,492 | 0,183 | ||

| 4,3 | 4,788 | -0,488 | 0,005 | 3,9 | 4,390 | -0,490 | 0,000 | ||

| 4,3 | 4,236 | 0,064 | 0,305 | 3,9 | 3,635 | 0,265 | 0,571 | ||

| 4,755 | 0,245 | 0,033 | 4,3 | 4,880 | -0,580 | 0,714 | |||

| 4,4 | 4,736 | -0,336 | 0,338 | 4,1 | 4,628 | -0,528 | 0,003 | ||

| 4,4 | 4,608 | -0,208 | 0,016 | 4,343 | -0,343 | 0,034 | |||

| 5,2 | 4,548 | 0,652 | 0,741 | 4,1 | 3,508 | 0,592 | 0,874 | ||

| 6,6 | 6,164 | 0,436 | 0,047 | 4,2 | 4,789 | -0,589 | 1,395 | ||

| 6,6 | 5,971 | 0,629 | 0,037 | 3,8 | 4,463 | -0,663 | 0,006 | ||

| 6,1 | 5,500 | 0,600 | 0,001 | 3,7 | 4,210 | -0,510 | 0,023 | ||

| 4,941 | 1,059 | 0,210 | 3,9 | 3,285 | 0,615 | 1,265 | |||

| 6,4 | 5,555 | 0,845 | 0,046 | 4,3 | 4,826 | -0,526 | 1,302 | ||

| 5,7 | 5,398 | 0,302 | 0,295 | 4,3 | 4,925 | -0,625 | 0,010 | ||

| 5,1 | 5,153 | -0,053 | 0,126 | 4,1 | 4,613 | -0,513 | 0,012 | ||

| 4,293 | 0,707 | 0,577 | 4,3 | 3,691 | 0,609 | 1,261 | |||

| 5,5 | 5,143 | 0,357 | 0,122 | 4,5 | 4,888 | -0,388 | 0,995 | ||

| 4,890 | 0,110 | 0,061 | 4,4 | 4,834 | -0,434 | 0,002 | |||

| 4,7 | 4,694 | 0,006 | 0,011 | 4,1 | 4,627 | -0,527 | 0,009 | ||

| 4,6 | 3,944 | 0,656 | 0,422 | EDS= | 12,768 | ||||

| DW= | 1,278 |

Нижняяи верхняя границы критического значения статистики,  и

и  , определённые по таблице Дарбина-Уотсона для

, определённые по таблице Дарбина-Уотсона для  ,

,  (число регрессоров модели),

(число регрессоров модели),  (число наблюдений) делят интервал возможных значений на пять частей, представленных на рис.4.2.

(число наблюдений) делят интервал возможных значений на пять частей, представленных на рис.4.2.

Рис. 4.2. Множество возможных значений статистики .

Вычисленное значение статистики  попадает в первый интервал, следовательно, автокорреляция присутствует, и это объясняется тем, что при составлении спецификации пропущен существенный фактор — фактор сезонности. Это видно из графика выборочных данных (см. рис4.3).

попадает в первый интервал, следовательно, автокорреляция присутствует, и это объясняется тем, что при составлении спецификации пропущен существенный фактор — фактор сезонности. Это видно из графика выборочных данных (см. рис4.3).

Рис. 4.3 График выборочных данных

Поэтому способом корректировки автокорреляции, в данном случае, является исправление спецификации модели — учет факторов сезонности.

Пример 4.2.Исследуется модель, связывающая количество вакансий  и уровень безработицы

и уровень безработицы  :

:  ,

,  ,

,  .

.

По данным табл.4.2 оцените спецификацию модели и проверьте справедливость третьей предпосылки Гаусса-Маркова. При наличии автокорреляции выполните корректировку модели методом Кохрейна-Оркатта.

Таблица 4.2.

| № |

|

|

|

| № |

|

|

|

|

| 1,73 | 8,65 | 0,548 | 2,158 | 2,23 | 6,8 | 0,802 | 1,917 | ||

| 1,94 | 4,82 | 0,663 | 1,573 | 2,06 | 8,25 | 0,723 | 2,110 | ||

| 3,05 | 2,67 | 1,115 | 0,982 | 3,33 | 3,44 | 1,203 | 1,235 | ||

| 4,17 | 2,67 | 1,428 | 0,982 | 2,12 | 7,8 | 0,751 | 2,054 | ||

| 2,52 | 2,58 | 0,924 | 0,948 | 3,15 | 4,72 | 1,147 | 1,552 | ||

| 1,71 | 8,07 | 0,536 | 2,088 | 1,92 | 7,45 | 0,652 | 2,008 | ||

| 1,95 | 8,83 | 0,668 | 2,178 | 2,26 | 6,21 | 0,815 | 1,826 | ||

| 2,57 | 5,54 | 0,944 | 1,712 | 6,18 | 2,64 | 1,821 | 0,971 | ||

| 5,06 | 2,87 | 1,621 | 1,054 | 2,07 | 8,55 | 0,728 | 2,146 | ||

| 2,81 | 5,29 | 1,033 | 1,666 | 8,39 | 2,6 | 2,127 | 0,956 | ||

| 4,43 | 3,31 | 1,488 | 1,197 | 2,75 | 6,25 | 1,012 | 1,833 | ||

| 3,19 | 5,44 | 1,160 | 1,694 | 6,1 | 2,7 | 1,808 | 0,993 |

В результате оценивания модели в Excel получен следующий результат:

,

,

,

,  ,

,  22,

22,  3,03,

3,03,  1,412,

1,412,

2,074,

2,074,  12,366

12,366  ,

,  6,875

6,875  ,

,

0,682,

0,682,  .

.

Проверим выполнение предпосылки отсутствия автокорреляции, используя тест Дарбина-Уотсона. Значение статистики теста вычисляется по формуле(4.1):

.

.

Вычисление числителя удобно выполнять в Excel в виде таблицы 4.3

Таблица 4.3.

| № |

|

|

|

| № |

|

|

|

|

| 0,5481 | 0,6188 | -0,0707 | - | 0,8020 | 0,8063 | -0,0043 | 0,0339 | ||

| 0,6627 | 1,0744 | -0,4117 | 0,1163 | 0,7227 | 0,6557 | 0,0670 | 0,0051 | ||

| 1,1151 | 1,5346 | -0,4195 | 0,0001 | 1,2030 | 1,3372 | -0,1342 | 0,0405 | ||

| 1,4279 | 1,5346 | -0,1067 | 0,0978 | 0,7514 | 0,6994 | 0,0520 | 0,0347 | ||

| 0,9243 | 1,5613 | -0,6371 | 0,2813 | 1,1474 | 1,0908 | 0,0566 | 0,0000 | ||

| 0,5365 | 0,6729 | -0,1364 | 0,2506 | 0,6523 | 0,7352 | -0,0829 | 0,0195 | ||

| 0,6678 | 0,6028 | 0,0650 | 0,0406 | 0,8154 | 0,8770 | -0,0617 | 0,0004 | ||

| 0,9439 | 0,9660 | -0,0221 | 0,0076 | 1,8213 | 1,5434 | 0,2779 | 0,1153 | ||

| 1,6214 | 1,4783 | 0,1430 | 0,0273 | 0,7275 | 0,6279 | 0,0996 | 0,0318 | ||

| 1,0332 | 1,0019 | 0,0312 | 0,0125 | 2,1270 | 1,5553 | 0,5717 | 0,2229 | ||

| 1,4884 | 1,3672 | 0,1212 | 0,0081 | 1,0116 | 0,8720 | 0,1396 | 0,1868 | ||

| 1,1600 | 0,9802 | 0,1799 | 0,0034 | 1,8083 | 1,5259 | 0,2824 | 0,0204 | ||

| å | 1,5568 |

Для параметров:n=24,  =1 ,a=0,05 нижняя и верхняя границы критического значения DW равны:

=1 ,a=0,05 нижняя и верхняя границы критического значения DW равны:  1,273,

1,273,  1,446. Поскольку

1,446. Поскольку  — значение статистики попадает в первый интервал (см. рис.4.2), что означает наличие положительной автокорреляции в остатках регрессии. Последствия, к которым приводит автокорреляция, описаны выше. В частности, смещены все точностные оценки. Выполним корректировку автокорреляции методом Кохрейна-Оркатта. Первый этап процедуры уже выполнен — модель оценена, и вычислены остатки регрессии (таблица 4.3. столбцы:4,9). По остаткам регрессии оценим авторегрессионную модель первого порядка

— значение статистики попадает в первый интервал (см. рис.4.2), что означает наличие положительной автокорреляции в остатках регрессии. Последствия, к которым приводит автокорреляция, описаны выше. В частности, смещены все точностные оценки. Выполним корректировку автокорреляции методом Кохрейна-Оркатта. Первый этап процедуры уже выполнен — модель оценена, и вычислены остатки регрессии (таблица 4.3. столбцы:4,9). По остаткам регрессии оценим авторегрессионную модель первого порядка  ,

,  . Оценку параметров модели выполним в Excel:

. Оценку параметров модели выполним в Excel:  ,

,  1,144.

1,144.

Оценка  используется для преобразования переменных (п.3 алгоритма).

используется для преобразования переменных (п.3 алгоритма).

Преобразованные данные. Таблица 4.4.

| № |

|

| № |

|

| № |

|

|

| 1,2025 | 0,2946 | 0,8140 | 0,6403 | |||||

| 0,4195 | 0,6154 | 0,3137 | 1,1980 | 0,1432 | 1,3196 | |||

| 0,8211 | 0,2842 | 1,0299 | 0,4578 | 0,5259 | 0,9350 | |||

| 0,9331 | 0,5463 | 0,4996 | 1,1626 | 1,4595 | 0,1604 | |||

| 0,2906 | 0,5120 | 0,2872 | 1,1653 | -0,0807 | 1,7152 | |||

| 0,1264 | 1,6676 | 0,3668 | 1,2596 | 1,8042 | 0,0033 | |||

| 0,4298 | 1,2515 | 0,8823 | 0,2991 | 0,0677 | 1,4086 | |||

| 0,6476 | 0,7455 | 0,2176 | 1,5059 | 1,3594 | 0,1801 |

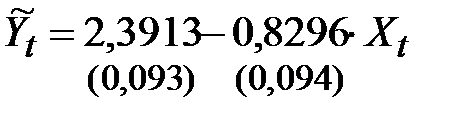

По данным таблицы 4.4 оценим модель парной регрессии:

,

,  .

.

Оценкапараметра  :

:  .Таким образом, оцененная на первой итерации модель имеет вид

.Таким образом, оцененная на первой итерации модель имеет вид

,

,  .

.

По выборочным значениям  ,

,  (из табл.4.2) и оценкам

(из табл.4.2) и оценкам  вычисляются остатки

вычисляются остатки  ,

,  , и процедура повторяется с п.2. алгоритма метода.Зададимся степенью точности

, и процедура повторяется с п.2. алгоритма метода.Зададимся степенью точности  , и продолжим итерационный процесс до её достижения. В таблице 4.5 приведены результаты итеративного процесса.

, и продолжим итерационный процесс до её достижения. В таблице 4.5 приведены результаты итеративного процесса.

Результаты итеративного процесса. Таблица 4.5.

| i |

|

|

|

|

| 2,300 | -0,779 | 0,444 | 0,682 | |

| 2,391 | -0,830 | 0,467 | 0,788 | |

| 2,395 | -0,831 | 0,468 | 0,792 |

Оценка (прогноз) эндогенной переменной Yвыполняется по формуле

, .

, .

В таблице 4.6 приведены оценки значений эндогенной переменной и вспомогательные вычисления для расчёта статистики DW.

Таблица 4.6.

Вспомогательные вычисления.

| № |

|

|

|

|

| № |

|

|

|

|

|

| 0,601 | -0,053 | 0,801 | 0,001 | 0,882 | -0,080 | 0,045 | |||||

| 1,087 | -0,425 | 1,063 | -0,400 | 0,641 | 0,082 | 0,641 | 0,082 | 0,026 | |||

| 1,578 | -0,463 | 1,380 | -0,265 | 0,018 | 1,368 | -0,165 | 1,406 | -0,203 | 0,081 | ||

| 1,578 | -0,151 | 1,362 | 0,066 | 0,109 | 0,687 | 0,064 | 0,610 | 0,141 | 0,118 | ||

| 1,607 | -0,683 | 1,537 | -0,612 | 0,460 | 1,105 | 0,042 | 1,135 | 0,013 | 0,016 | ||

| 0,659 | -0,123 | 0,340 | 0,196 | 0,654 | 0,726 | -0,073 | 0,745 | -0,093 | 0,011 | ||

| 0,584 | 0,084 | 0,527 | 0,141 | 0,003 | 0,877 | -0,062 | 0,843 | -0,027 | 0,004 | ||

| 0,972 | -0,028 | 1,011 | -0,067 | 0,043 | 1,588 | 0,233 | 1,559 | 0,262 | 0,084 | ||

| 1,518 | 0,103 | 1,505 | 0,116 | 0,033 | 0,611 | 0,116 | 0,720 | 0,007 | 0,065 | ||

| 1,010 | 0,023 | 1,058 | -0,025 | 0,020 | 1,601 | 0,526 | 1,655 | 0,472 | 0,216 | ||

| 1,400 | 0,089 | 1,411 | 0,078 | 0,011 | 0,872 | 0,140 | 1,117 | -0,106 | 0,334 | ||

| 0,987 | 0,173 | 1,028 | 0,132 | 0,003 | 1,569 | 0,239 | 1,635 | 0,174 | 0,078 | ||

| S | 2,435 |

Статистика  , и попадает в интервал:

, и попадает в интервал:  , следовательно, автоковариация возмущений отсутствует.

, следовательно, автоковариация возмущений отсутствует.

|

из

5.00

|

Обсуждение в статье: Оценка параметров линейной регрессионной модели с автокоррелированным возмущением |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы