|

Главная |

Фиктивные переменные в регрессионных моделях

|

из

5.00

|

Одним из инструментов, повышающих качество регрессионных моделей, являются фиктивные переменные (dummyvariables), позволяющие количественно описать влияние качественных признаков на эндогенную переменную. Например, при оценке спроса на некоторый товар помимо количественных переменных, таких как цена и доход потребителя, учесть качественные: вкус потребителя, возраст, национальные особенности, сезонность, и т.д. Фиктивныепеременные (ФП) — это переменные бинарного типа "0-1" (индикатор изучаемого признака):

.

.

Значение  называетсябазовым(сравнительным), его выбор определяется целями исследования, или принимается произвольно.

называетсябазовым(сравнительным), его выбор определяется целями исследования, или принимается произвольно.

В регрессионных моделях применяются фиктивные переменные двух типов: переменныесдвига (для описания признаков, влияющих на сдвиг линии регрессии) и переменные наклона(для описания признаков, влияющих на изменение наклона линии регрессии). Пример спецификации регрессионной модели с фиктивной переменной сдвига:

, t =1,..., n(5.1)

, t =1,..., n(5.1)

где  — параметры модели,

— параметры модели,  — значение «непрерывного» регрессора в наблюдении t,

— значение «непрерывного» регрессора в наблюдении t,  — значение «бинарного» регрессора в наблюдении t.

— значение «бинарного» регрессора в наблюдении t.

Определим условное математическое ожидание зависимой переменной в модели (5.1):

,

,  .

.

Величина d (параметр при фиктивной переменной) представляет собой среднее изменение изучаемого признака при переходе из одной категории в другую при неизменных значениях остальных параметров, и влияет только на изменение свободного члена в уравнении регрессии.

Рис.5.1 Фиктивная переменная сдвига

Пример спецификации регрессионной модели сфиктивной переменной наклона:

, t =1,..., n(5.2)

, t =1,..., n(5.2)

где — параметры модели, — значение «непрерывного» регрессора в наблюдении t, — значение «бинарного» регрессора в наблюдении t. Фиктивная переменная входит в уравнение в мультипликативнойформе.

Определим условное математическое ожидание зависимой переменной в модели (5.2):

,  .

.

Изменение признака в модели с фиктивной переменной наклона влияет на изменение наклона линии регрессии на величину  .

.

Рис.5.2. Фиктивная переменная наклона

Проверка статистической значимости оценки параметра d (определяемая при помощи t- статистики) показывает, влияет ли качественный признак на зависимую переменную или нет.

Использование фиктивных переменных при моделировании

Сезонных колебаний

Дляисследования влияния сезонных колебаний используются модели с несколькими фиктивными переменными. При включении в модель нескольких фиктивных переменных применяется следующее правило: если качественная переменная имеет k альтернативных значений, то при моделировании используются только  фиктивная переменная. Это правило позволяет исключить линейную зависимость между бинарными переменными (совершенную мультиколлинеарность)

фиктивная переменная. Это правило позволяет исключить линейную зависимость между бинарными переменными (совершенную мультиколлинеарность)

,

,

где

,

,

приводящую к проблемам оценки параметров МНК. Исключённая фиктивная переменная называется базовой.

Значимость влияния сезона на эндогенную переменную определяется при помощи t-статистики оценки параметра при соответствующей фиктивной переменной, который показывает среднее сезонное отклонение значения эндогенной переменной по отношению к её значению в базовом сезоне.

Пример 5.1.Построить и оценить регрессионную модель зависимости уровня безработицы от реального объема промышленного производства по данным сквозного примера с учетом сезонных колебаний. В качестве базового периода принять IV квартал года. Записать вид оцененных уравнений регрессии за каждый квартал. Проверить значимость сезонных колебаний.

Решение.Запишем спецификацию регрессионной модели с фиктивными переменными сдвига, учитывающими сезонные колебания

, (5.2)

, (5.2)

,

,  .

.

Для интерпретации параметров при фиктивных переменных определим условное математическое ожидание зависимой переменной:

— для четвертого (базового) квартала,

— для четвертого (базового) квартала,

— для первого квартала,

— для первого квартала,

— для второго квартала,

— для второго квартала,

— для третьего квартала.

— для третьего квартала.

Параметры  ,

,  показывают средние квартальные отклонения уровня безработицыпо отношению к первому (базовому)кварталу.Оценим по данным таблицы 5.1 модель (5.2).

показывают средние квартальные отклонения уровня безработицыпо отношению к первому (базовому)кварталу.Оценим по данным таблицы 5.1 модель (5.2).

Значения переменных. Таблица 5.1.

| № | год | квартал | U | IP |

|

|

|

| 5,3 | 137,73 | ||||||

| 4,7 | 140,21 | ||||||

| 4,3 | 145,53 | ||||||

| 4,3 | 154,41 | ||||||

| 146,07 | |||||||

| 4,4 | 146,37 | ||||||

| 4,4 | 148,42 | ||||||

| 5,2 | 149,4 | ||||||

| 6,6 | 123,41 | ||||||

| 6,6 | 126,5 | ||||||

| 6,1 | 134,09 | ||||||

| 143,07 | |||||||

| 6,4 | 133,2 | ||||||

| 5,7 | 135,73 | ||||||

| 5,1 | 139,67 | ||||||

| 153,49 | |||||||

| 5,5 | 139,83 | ||||||

| 143,89 | |||||||

| 4,7 | 147,05 | ||||||

| 4,6 | 159,11 | ||||||

| 4,7 | 145,91 | ||||||

| 4,2 | 147,07 | ||||||

| 3,9 | 151,93 | ||||||

| 3,9 | 164,08 | ||||||

| 4,3 | 144,06 | ||||||

| 4,1 | 148,1 | ||||||

| 152,69 | |||||||

| 4,1 | 166,12 | ||||||

| 4,2 | 145,52 | ||||||

| 3,8 | 150,76 | ||||||

| 3,7 | 154,83 | ||||||

| 3,9 | 169,7 | ||||||

| 4,3 | 144,92 | ||||||

| 4,3 | 143,33 | ||||||

| 4,1 | 148,34 | ||||||

| 4,3 | 163,18 | ||||||

| 4,5 | 143,92 | ||||||

| 4,4 | 144,79 | ||||||

| 4,1 | 148,12 | ||||||

| 4,1 | 166,19 |

Оцененная по данным таблицы 6.1 модель имеет вид:

, (5.3)

, (5.3)

,

,  ,

,  .

.

или, по каждому кварталу в отдельности:

;

;  ;

;

;

;  .

.

Таким образом, линии регрессии для каждого квартала отличаются только свободным членом. Линия регрессии для четвертого (базового) квартала получается при  . Влияние каждого квартала на эндогенную переменную статистически значимо отличается от влияния на неё базового (четвертого) квартала для уровня значимости

. Влияние каждого квартала на эндогенную переменную статистически значимо отличается от влияния на неё базового (четвертого) квартала для уровня значимости

:

:

,

,  ,

,  ,

,  ,

,  .

.

Сравнение качества модели, оцененной в примере 1.2. без учета сезонных факторов с моделью (5.3) выполним при помощи сравнения коэффициентов детерминации. Поскольку модель (5.3) — множественная регрессионная, для неё необходимо вычислить скорректированный коэффициент детерминации

,

,

что больше чем коэффициент детерминации модели, не учитывающей влияние сезонности,  .

.

Проверим данную модель на наличие автокорреляции случайного возмущения. Вычислим статистику Дарбина-Уотсона

Вычисление числителя статистики теста DW. Таблица 5.2.

| № | U |

| e |

| № | U |

| e |

|

| 5,3 | 5,348 | -0,048 | 4,7 | 4,545 | 0,155 | 0,005 | |||

| 4,7 | 4,962 | -0,262 | 0,046 | 4,2 | 4,289 | -0,089 | 0,059 | ||

| 4,3 | 4,591 | -0,291 | 0,001 | 3,9 | 3,963 | -0,063 | 0,001 | ||

| 4,3 | 4,978 | -0,678 | 0,150 | 3,9 | 4,029 | -0,129 | 0,004 | ||

| 4,529 | 0,471 | 1,320 | 4,3 | 4,726 | -0,426 | 0,088 | |||

| 4,4 | 4,357 | 0,043 | 0,183 | 4,1 | 4,188 | -0,088 | 0,115 | ||

| 4,4 | 4,307 | 0,093 | 0,003 | 3,888 | 0,112 | 0,040 | |||

| 5,2 | 5,470 | -0,270 | 0,132 | 4,1 | 3,829 | 0,271 | 0,025 | ||

| 6,6 | 6,753 | -0,153 | 0,014 | 4,2 | 4,583 | -0,383 | 0,428 | ||

| 6,6 | 6,308 | 0,292 | 0,199 | 3,8 | 3,926 | -0,126 | 0,066 | ||

| 6,1 | 5,714 | 0,386 | 0,009 | 3,7 | 3,678 | 0,022 | 0,022 | ||

| 6,091 | -0,091 | 0,228 | 3,9 | 3,478 | 0,422 | 0,160 | |||

| 6,4 | 5,792 | 0,608 | 0,489 | 4,3 | 4,642 | -0,342 | 0,584 | ||

| 5,7 | 5,402 | 0,298 | 0,096 | 4,3 | 4,656 | -0,356 | 0,000 | ||

| 5,1 | 5,166 | -0,066 | 0,133 | 4,1 | 4,315 | -0,215 | 0,020 | ||

| 5,069 | -0,069 | 0,000 | 4,3 | 4,117 | 0,183 | 0,158 | |||

| 5,5 | 5,142 | 0,358 | 0,182 | 4,5 | 4,740 | -0,240 | 0,179 | ||

| 4,601 | 0,399 | 0,002 | 4,4 | 4,512 | -0,112 | 0,016 | |||

| 4,7 | 4,442 | 0,258 | 0,020 | 4,1 | 4,337 | -0,237 | 0,015 | ||

| 4,6 | 4,517 | 0,083 | 0,031 | SEDS= | 5,487 | ||||

| DW= | 1,708 |

Нижняяи верхняя границы критического значения статистики,  и

и  , определены по таблице Дарбина-Уотсона для

, определены по таблице Дарбина-Уотсона для  ,

,  (число регрессоров модели),

(число регрессоров модели),  (число наблюдений

(число наблюдений

,

,

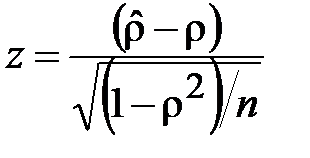

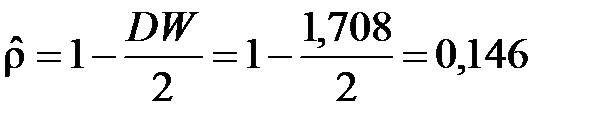

т.е. вычисленное значение статистики  попадает в зону неопределённости. В этом случае можно воспользоваться асимптотическими тестами. В частности, статистикой

попадает в зону неопределённости. В этом случае можно воспользоваться асимптотическими тестами. В частности, статистикой

,

,

для которой, на конечных выборках, числовые характеристики оценки  :

:

,

,  ,

,

следовательно, статистика

~

~  ,

,

(приближённо) и, при справедливости нулевой гипотезы  , вычисляется по формуле

, вычисляется по формуле

. (5.4)

. (5.4)

Если вычисленное значение статистики (5.4) больше критического[17], то нулевая гипотеза об отсутствии автокорреляции отклоняется. Для данных примера:

,

,  .

.

Таким образом, при уровне значимости 0,05 нулевая гипотеза об отсутствии автокорреляции не отклоняется.

|

из

5.00

|

Обсуждение в статье: Фиктивные переменные в регрессионных моделях |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы