|

Главная |

ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ С УЧЁТОМ ВЫЯВЛЕННЫХ РЕЗЕРВОВ

|

из

5.00

|

В зависимости от того, какого вида источники средств используются для формирования запасов (в чисто арифметическом исчислении), можно с определённой долей условности судить об уровне платёжеспособности хозяйствующего субъекта.

Основным источником информации для анализа финансового состояния служит баланс предприятия.

Баланс предприятия - система показателей, характеризующая поступление и расходование средств путем их сравнения.

Выделим следующий расширяющийся перечень источников покрытия и рассчитаем их по данным за 3 года, т.е. возьмём данные на начало 1999 года, на конец 2000 года и на конец 2001 года. Тем самым мы охватим промежуток времени в 36 месяцев

1. Собственные оборотные средства (СОС).

Ориентировочное значение этого показателя можно найти по следующему алгоритму:

СОС = СК + ДО – СВ

На начало 1999 года: СОС = 14886 + 124 – 6780 = 8230 тыс. руб.

На конец 2000 года: СОС = 22759 + 124 – 11220 = 11663 тыс. руб.

На конец 2001 года: СОС = 26562 + 96 – 12016 = 14642 тыс. руб.

Этот показатель является абсолютным, его увеличение в динамике рассматривается как положительная тенденция. Из расчётов мы видим ежегодное увеличение этого показателя. При расчёте показателя условно считается, что долгосрочные обязательства как источник средств используются для покрытия первого раздела актива баланса "Основные средства и внеоборотные активы". Показатель СОС используется для расчёта ряда важных аналитических коэффициентов: доля собственных оборотных средств в активах предприятия (нормативное значение этого показателя должно быть не менее

30 %), доля собственных оборотных средств в товарных запасах (нормативное значение этого коэффициента – не менее 50 %) и др.

Нормальные источники формирования запасов (ИФЗ)

Величина ИФЗ определяется по формуле:

| ИФЗ = СОС + | Ссуды банка и займы, используемые для покрытия запасов | + Расчёты с кредиторами по товарным операциям |

На начало 1999 года: ИФЗ = 14886 + 124 – 6780 + 336 + 1176 + 0 + 0 = 9742 тыс. руб.

На конец 2000 года: ИФЗ = 22759 + 124 – 11220 + 2900 + 4873 + 0 + 0 = 19436 тыс. руб.

На конец 2001 года: ИФЗ = 26562 + 96 – 12016 + 7500 + 3980 + 0 + 0 = 26122 тыс. руб.

Из расчётов мы также видим ежегодное увеличение данного показателя.

Для того чтобы охарактеризовать финансовое состояние предприятия, необходимо найти ещё третий показатель – это запасы и затраты (ЗЗ). Величина ЗЗ определяется сложением запасов и налога на добавленную стоимость по приобретённым ценностям.

На начало 1999 года: ЗЗ = 6696 + 9 = 6705 тыс. руб.

На конец 2000 года: ЗЗ = 13741 + 0 = 13741 тыс. руб.

На конец 2001 года: ЗЗ = 15045 + 478 = 15523 тыс. руб.

Как видно, этот показатель также ежегодно увеличивается.

В зависимости от соотношения рассмотренных показателей (33, СОС, ИФЗ) можно с определенной степенью условности выделить следующие типы текущей финансовой устойчивости и ликвидности хозяйствующего субъекта.

Абсолютная финансовая устойчивость

Эта ситуация характеризуется неравенством

33 < СОС.

Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами, т. е. предприятие не зависит от внешних кредиторов. Такая ситуация встречается крайне редко. Более того, она вряд ли может рассматриваться как идеальная, поскольку означает, что администрация не умеет, не желает или не имеет возможности использовать внешние источники средств для основной деятельности. В частности, в отечественной торговле традиционно сложилось положение, когда для большинства нормально функционирующих предприятий доля собственных оборотных средств в товарных запасах составляет чуть выше 50%.

Как мы видим из расчётов, у птицефабрики "Махачкалинской" на начало 1999 года была абсолютная финансовая устойчивость, т.к. было соблюдено вышеуказанное неравенство.

Нормальная финансовая устойчивость

Эта ситуация характеризуется неравенством

СОС < 33 < ИФЗ.

Приведенное соотношение соответствует положению, когда успешно функционирующее предприятие использует для покрытия запасов различные «нормальные» источники средств — собственные и привлеченные.

Расчёты показывают, что у предприятия на конец 2000 и 2001 года была нормальная финансовая устойчивость, характерная соблюдению данного неравенства.

Неустойчивое финансовое положение

Эта ситуация характеризуется неравенством

33 > ИФЗ.

Данное соотношение соответствует положению, когда предприятие для покрытия части своих запасов вынуждено привлекать дополнительные источники покрытия, не являющиеся в известном смысле «нормальными», т. е. обоснованными.

Критическое финансовое положение

Характеризуется ситуацией, когда в дополнение к предыдущему неравенству предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность. Последние показатели можно получить из разделов 2 и 3 формы № 5 либо рассчитать по данным аналитического учета. Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами. В условиях рыночной экономики при хроническом повторении ситуации предприятие должно быть объявлено банкротом.

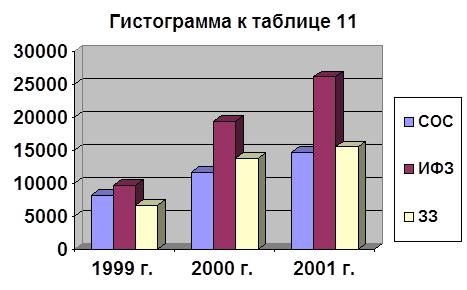

Произведённые выше в данном разделе расчёты более наглядно приведены в таблице и гистограмме.

Таблица 11

Анализ финансовой устойчивости птицефабрики "Махачкалинская"

| Показатели | 1999 г. на начало | 2000 г. на конец | 2001 г. на конец |

| СОС | 8230 | 11663 | 14642 |

| ИФЗ | 9742 | 19436 | 26122 |

| ЗЗ | 6705 | 13741 | 15523 |

Как видно из данных таблицы 11 у птицефабрики "Махачкалинской" финансовое положение в течение 3-х лет было следующим: в 1999 году была абсолютная финансовая устойчивость, в 2000 году была нормальная финансовая устойчивость и в 2001 году была также нормальная финансовая устойчивость.

Одной из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от заемных источников средств является коэффициент автономии (Ка), равный доле источников собственных средств в общем итоге баланса-нетто. Нормальное минимальное значение коэффициента автономии оценивается на уровне 0,5. Значение Ка>0,5, показывает, что все обязательства предприятия могут быть покрыты его собственными средствами. Выполнение ограничения Ка>0,5 важно не только для самого предприятия, но и для его кредиторов. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущие периоды. Такая тенденция, с точки зрения кредиторов, повышает гарантии погашения предприятием своих обязательств.

Обязательства

Ка = ----------------------------------------------

Валюта баланса

На начало 1999 года: Ка = 2390 / 17276 = 0,1

На конец 2000 года: Ка = 9303 / 32062 = 0,29

На конец 2001 года: Ка = 12251 / 38813 = 0,31

Как мы видим, коэффициент ежегодно увеличивается, т.е. обязательства предприятия с каждым годом растут.

Коэффициент автономии дополняет коэффициент соотношения заемных и собственных средств (Кз/с), который представляет собой частное от деления всей суммы обязательств по привлеченным заемным средствам на сумму собственных средств. Он указывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств. Нормальное ограничение для коэффициента соотношения заемных и собственных средств Кз/с<1.

Обязательства п/п

Кз/с = --------------------------------------------------------

Собственные ср-ва п/п

На начало 1999 года: Кз/с = 2390 / 14886 = 0,16

На конец 2000 года: Кз/с = 9303 / 22759 = 0,4

На конец 2001 года: Кз/с = 12251 / 26562 = 0,46

Как видно, данный показатель тоже растёт с каждым годом, что говорит о том, что предприятие с каждым годом всё больше привлекает кредитов и других заёмных средств для осуществления производственной деятельности.

Также существенной характеристикой финансового состояния является коэффициент соотношения мобильных и иммобилизованных средств (Км/и).. Значение коэффициента в большей степени обусловлено отраслевыми особенностями круговорота средств анализируемого предприятия.

Оборотные средства п/п (мобил)

Км/и = ----------------------------------------------------------------------------

Внеоборотные ср-ва п/п (иммобил)

На начало 1999 года: Км/и = 10496 / 6780 = 1,55

На конец 2000 года: Км/и = 20842 / 11220 = 1,86

На конец 2001 года: Км/и = 26797 / 12016 = 2,2

В данном случае мы видим рост показателя. Как было сказано выше, это в большей степени обусловлено отраслевыми особенностями предприятия. Здесь мы видим, что на конец 2001 года на 1 рубль внеоборотных приходится 2,2 рубля оборотных активов.

Весьма существенной характеристикой устойчивости финансового состояния является коэффициент маневренности (Км), равный отношению собственных оборотных средств предприятия к общей величине источников собственных средств. Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокое значение коэффициента маневренности положительно характеризует финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений показателя не существует. Иногда в специальной литературе в качестве оптимальной величины коэффициента рекомендуется 0,5.

Собственные оборотные ср-ва п/п

Км = -------------------------------------------------------------------------

Общая величина ист. собств. ср-в

На начало 1999 года: Км = 8230 / 14886 = 0,55

На конец 2000 года: Км = 11663 / 22759 = 0,5

На конец 2001 года: Км = 14642 / 26562 = 0,55

Как видно, данный коэффициент почти в течение 3 лет изменяется незначительно и находится в рекомендуемых пределах.

Одним из главных относительных показателей устойчивости финансового состояния является коэффициент обеспеченности запасов и затрат собственными источниками формирования (Ко), равный отношению величины собственных оборотных средств к стоимости запасов и затрат предприятия. Нормальное ограничение, получаемое на основе статистических усреднённых данных хозяйственной практики, для этого коэффициента имеет следующий вид: Ко>0,6 - 0,8.

Собственные оборотные ср-ва п/п

Ко = -------------------------------------------------------

Стоимость запасов и затрат

На начало 1999 года: Ко = 8230 / 6705 = 1,2

На конец 2000 года: Ко = 11663 / 13741 = 0,8

На конец 2001 года: Ко = 14642 / 15523 = 0,94

Мы видим из расчётов, что данный показатель из года в год варьирует, но не опускается ниже значения 0,8.

Все коэффициенты и показатели рассчитанные в данном разделе свидетельствуют о том, что предприятие на протяжении последних трёх лет имело сперва абсолютную, а потом нормальную финансовую устойчивость, и все коэффициенты находятся в пределах, характерных для нормального финансового состояния предприятия.

|

из

5.00

|

Обсуждение в статье: ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ С УЧЁТОМ ВЫЯВЛЕННЫХ РЕЗЕРВОВ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы