|

Главная |

ЗАТРАТЫ НА ПРОИЗВОДСТВО ПРОДУКЦИИ ПТИЦЕВОДСТВА, ИХ СОСТАВ И СТРУКТУРА

|

из

5.00

|

В процессе предпринимательской деятельности предприятие несет денежные затраты. Их характер, состав и структура зависят от многих факторов: организационно-правовой формы хозяйствования, отраслевой принадлежности, места, занимаемого хозяйствующим субъектом на рынке товаров и капитала, инвестиционной, финансовой и учетной политики, а также установленных законодательно правил и принципов поведения хозяйствующих субъектов в налоговой, кредитной, страховой и фондовой сферах.

Исходя из экономического содержания все денежные расходы можно разделить на три группы: расходы, связанные с извлечением прибыли, расходы, не связанные с извлечением прибыли, принудительные расходы.

1. Расходы, связанные с извлечением прибыли, включают затраты на обслуживание производственного процесса, затраты на реализацию продукции, производство работ, оказание услуг, инвестиции.

2. К расходам, не связанным с извлечением прибыли, относятся расходы потребительского характера, а также на благотворительные и гуманитарные цели. Сюда можно отнести поощрительные выплаты работникам предприятия, отчисления в негосударственные страховые и пенсионные фонды, на развитие социально-культурной сферы и политику. Затраты этого типа могут опосредованно влиять на доходность компании, формируя её имидж. Налаженная рекламная и маркетинговая служба позволяет широко использовать репутацию фирмы для привлечения покупателей, инвесторов, рабочей силы.

3. К принудительным расходам относятся налоги и налоговые платежи, отчисления в государственные внебюджетные фонды, расходы по обязательному страхованию, созданию резервов, штрафные санкции.

Расходы, связанные непосредственно с извлечением прибыли, состоят из материальных затрат, затрат на оплату труда, накладных расходов, инвестиций.

Материальные затраты включают в себя оплату сырья и материалов, полуфабрикатов и комплектующих изделий, топлива и энергии всех видов, расходы на тару и тарные материалы, запасные части, затраты, связанные с приобретением малоценных и быстроизнашивающихся предметов, средства, переданные сторонним организациям за услуги производственного характера, и др. Данные расходы занимают наибольший удельный вес в расходах предприятия. Формирование этой группы затрат напрямую связано с величиной прибыли, от их уровня зависит устойчивость положения предприятия на рынке, конкурентоспособность его продукции.

Для возмещения материальных затрат предприятия необходимо соблюдение двух условий.

1. Продукция должна быть реализована.

2. Выручка от реализации продукции должна своевременно поступать на денежные счета предприятия.

Поскольку факт реализации продукции зависит и от учетной политики предприятия (реализация для целей налогообложения определяется на момент отгрузки продукции и предъявления платежных документов покупателю или на момент оплаты отгруженной продукции), то материальные затраты возмещаются после завершения всего кругооборота средств и реального поступления денег на счета или в кассу предприятия.

Основой для определения стоимости материальных затрат является цена их приобретения без учета косвенных налогов. Цена приобретения материалов, отраженная в счете-фактуре, составляет их базовую себестоимость. К ней следует добавить расходы по перевозке, доставке и хранению. Если материальные запасы импортируются, то их базовая себестоимость возрастает на величину таможенных пошлин и других таможенных расходов.

Затраты на оплату труда представляют собой денежные и натуральные выплаты работникам предприятия для обеспечения нормального воспроизводства рабочей силы. Натуральные выплаты учитываются в денежной форме и включаются в совокупный годовой доход работника.

Состав этой группы затрат многослоен. В нее входят все выплаты, которые формируют фонд оплаты труда в соответствии с действующим законодательством. Кроме того, к затратам на оплату труда относят материальную помощь, премии из целевых средств, оплату дополнительных отпусков, единовременные пособия и надбавки к пенсиям, компенсационные и другие выплаты, производимые за счет прибыли, остающейся в распоряжении предприятия после уплаты всех налогов и налоговых платежей.

К накладным расходам относятся административно-управленческие расходы, арендная плата, амортизация нематериальных активов, затраты вспомогательного производства и др.

Таблица 4

Состав затрат, включаемых в себестоимость продукции птицеводства по птицефабрике "Махачкалинская" Кировского района г. Махачкалы, тыс. руб.

| Показатели | 1999 г. | 2000 г. | 2001 г. | 2001 г. в % к 1999 г. |

| Затраты на оплату труда с отчислениями на социальные нужды | 1921 | 2969 | 3360 | 174,9 |

| Материальные затраты, вошедшие в себестоимость продукции | 24863 | 35240 | 45385 | 182,5 |

| в т. ч. - корма | 21051 | 31510 | 40946 | 194,5 |

| - нефтепродукты | 495 | 875 | 902 | 182,2 |

| - электроэнергия | 212 | 684 | ||

| - топливо | 589 | 527 | 1080 | 183,36 |

| - запасные части, строительные материалы для ремонта | 2053 | 971 | 1631 | 79,4 |

| - материальные затраты по зоотехническому и ветеринарному обслуживанию | 463 | 673 | 826 | 178,4 |

| Амортизация основных средств | 447 | 445 | 386 | 86,35 |

| Прочие затраты | 1203 | 1723 | 4161 | 345,88 |

| Итого затрат | 28434 | 40377 | 53292 | Х |

Как видно из таблицы 4 почти все статьи затрат увеличились на 70 – 90 %. Это обусловлено увеличением объёмов производства почти в два раза. Особенно видно рост потребления кормов в связи с ростом поголовья птицы. Также наблюдается рост затрат на оплату труда при неизменной численности работников, что означает повышение заработной платы работников, связанное с повышением производительности их труда.

Затраты на производство и реализацию продукции классифицируются по учетному признаку, по способу отнесения на единицу произведенной продукции, по степени однородности затрат.

Распределение затрат предприятия по учетному признаку определяется действующим законодательством и является основой для определения законодательной базы. Государство устанавливает определенные принципы и правила, по которым налогоплательщики обязаны вести учет затрат на производство и реализацию продукции (работ, услуг), регламентирует порядок их начисления и списания, устанавливает источники их покрытия.

Учет затрат регулируется «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденным постановлением Правительства РФ от 5 августа 1992 г. № 552 с последующими изменениями и дополнениями, Инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия № 56, утвержденной приказом Министерства финансов СССР от 1 ноября 1991 г., с учетом изменений согласно приказу Министерства финансов РФ от 26 декабря 1994г. № 173 и Положением по бухгалтерскому учету.

В соответствии с Положением по бухгалтерскому учету расходы организации в зависимости от их характера, условий осуществления и направлений подразделяются на:

• расходы по обычным видам деятельности;

• операционные расходы;

• внереализационные расходы.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты.

Понесенные предприятием денежные расходы на закупку сырья, материалов и других элементов материальных затрат компенсируются лишь в том объеме, который затрачен на реализованную продукцию. Оставшаяся часть оседает в нереализованной готовой продукции и складских запасах. Не все фактически понесенные предприятием затраты в отчетном периоде являются основанием для их полного включения в себестоимость произведенной и реализованной продукции, что имеет важное значение для внутрифирменного планирования и для налогообложения прибыли. Это следует из принципа бухгалтерского учета отнесения затрат на себестоимость в том периоде, с которым связано получение дохода.

Затраты на оплату труда, напротив, включаются в состав себестоимости продукции при их фактическом начислении независимо от того, произвело ли предприятие реальные денежные выплаты.

Отчисления на социальные нужды — один из видов принудительных расходов, которые законодательно возложены на хозяйствующие субъекты. Это платежи по обязательному социальному страхованию и отчисления в социальные внебюджетные фонды — Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования. Нормы отчислений установлены законодательно в процентах к заработной плате. Отнесение отчислений на социальные нужды на себестоимость продукции производится при начислении средств на оплату труда независимо от фактических выплат.

Амортизация основных фондов включается в состав себестоимости продукции по установленным нормам к балансовой стоимости основных фондов. Мировая практика ориентируется на групповые нормы амортизационных отчислений. С этой целью все основные фонды группируются в зависимости от срока их эксплуатации, а нормы амортизационных отчислений применяются к стоимости каждой группы.

Отдельная группа затрат включает в себя затраты, связанные с подготовкой следующего периода производства. К ним относятся: остатки незавершенного производства, резерв предстоящих расходов и платежей и расходы будущих периодов.

Прочие затраты представляют собой обширную группу различных по экономическому содержанию затрат с разнообразными способами отнесения их на себестоимость продукции. В их состав входят командировочные, представительские расходы, затраты на рекламу, погашение процентов по краткосрочным банковским кредитам. Для этих затрат характерен двойной способ покрытия. В пределах законодательно установленных норм их относят на себестоимость продукции, сверхнормативные расходы погашаются за счет прибыли, остающейся в распоряжении предприятия после налогообложения.

В состав прочих затрат входят также отдельные налоги, сборы и платежи, отчисления в специальные внебюджетные фонды, арендная плата, административные расходы, затраты по созданию ремонтных фондов, амортизационные отчисления по нематериальным активам и др. Для каждого элемента затрат предусмотрены свои правила списания.

Операционными расходами являются: расходы, связанные с предоставлением за плату во временное пользование активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями; прочие операционные расходы.

Внереализационными расходами являются: штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, не реальных для взыскания; курсовые разницы; сумма уценки активов (за исключением внеоборотных активов); прочие внереализационные расходы.

К прочим расходам относятся и чрезвычайные расходы. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Таким образом, затраты, классифицированные по учетному признаку, относят на себестоимость продукции специфическими способами. Они также влияют на формирование как прибыли от реализации продукции, так и налогооблагаемой прибыли.

По способу отнесения затрат на единицу выпускаемой продукции выделяются постоянные и переменные расходы.

Постоянные расходы не зависят от изменения объема выпускаемой продукции. Это административно-управленческие расходы, повременная заработная плата, амортизация, хозяйственные расходы, арендная плата и др.

Переменные расходы прямо пропорциональны объему производства. Это расходы на сырье и материалы, технологическое топливо и энергию, сдельная заработная плата и др.

Деление расходов на постоянные и переменные необходимо прежде всего для планирования себестоимости продукции и соответственно для правильного определения цены реализации.

По степени однородности затраты подразделяются на элементные и комплексные. Такое деление необходимо прежде всего при планировании себестоимости новых видов продукции, когда выявляются все затраты по их видам.

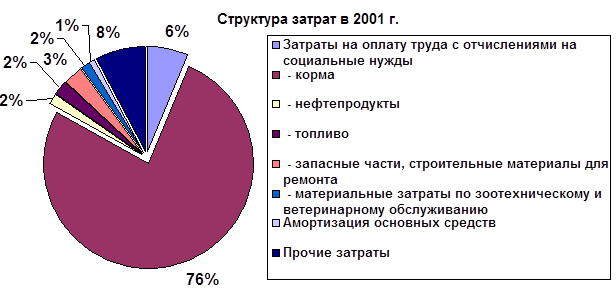

Понесенные предприятием денежные расходы на закупку сырья, материалов и других элементов материальных затрат компенсируются лишь в том объеме, который затрачен на реализованную продукцию. Оставшаяся часть оседает в нереализованной готовой продукции и складских запасах. Структура затрат ниже приведена в диаграмме 2

Диаграмма 2

Диаграмма 2 построена по данным таблицы 4 и наглядно представляет структуру затрат птицефабрики "Махачкалинская в 2001 году. Как видно из диаграммы 2, наибольшую часть в структуре затрат составляют корма – 76 %. Затем идут прочие затраты – 8 % и затраты на оплату труда – 6 %. Эти три статьи составляют в сумме 90 % затрат на производство. Остальные статьи составляют оставшиеся 10 %. (Приложение 1)

К расходам, связанным с развитием производства и финансируемым из прибыли, относятся: расходы на научно-исследовательские, проектные, опытно-конструкторские и технологические работы и другие.

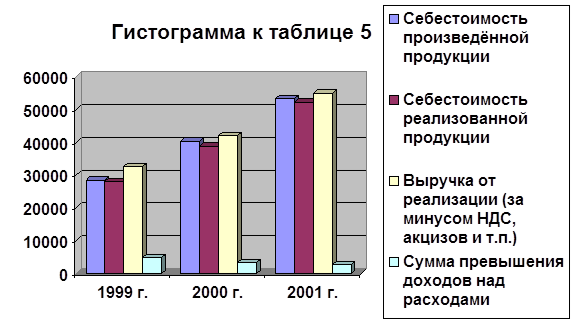

Затраты, которые птицефабрика осуществляет на производство продукции должны покрываться выручкой от реализации этой продукции. Данные о покрытии затрат на производство наглядно даны в таблице 5 и гистограмме к ней.

Таблица 5

Покрытие затрат на производство продукции выручкой от реализации продукции птицефабрики "Махачкалинская" Кировского района г. Махачкалы, тыс. руб.

| Показатели | 1999 г. | 2000 г. | 2001 г. |

| Себестоимость произведённой продукции | 28434 | 40377 | 53292 |

| Себестоимость реализованной продукции | 27972 | 38893 | 52324 |

| Выручка от реализации (за минусом НДС, акцизов и т.п.) | 32691 | 42079 | 55022 |

| Сумма превышения доходов над расходами | 4729 | 3186 | 2698 |

| Степень покрытия затрат доходами, % а) по отношению к себестоимости всей продукции | 114 | 104 | 103 |

| б) по отношению к себестоимости реализованной продукции | 116 | 108 | 105 |

Данные таблицы 5 и гистограммы к ней свидетельствуют о росте себестоимости произведённой продукции и, соответственно, росте себестоимости реализованной продукции и выручки от реализации. Однако сумма превышения доходов над расходами снижается из года в год. Это говорит о том, что предприятие неэффективно увеличивает объёмы производства. Соответственно, снижается и степень покрытия затрат со 116 % до 105 %. Если производство будет продолжаться такими темпами, то вскоре предприятие просто перестанет получать прибыль, несмотря на увеличивающиеся объёмы выпуска продукции.

|

из

5.00

|

Обсуждение в статье: ЗАТРАТЫ НА ПРОИЗВОДСТВО ПРОДУКЦИИ ПТИЦЕВОДСТВА, ИХ СОСТАВ И СТРУКТУРА |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы