|

Главная |

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ ЗАТРАТ

|

из

5.00

|

Учет затрат и выхода продукции отрасли птицеводства учитывают на операционном калькуляционном счете 20 "Основное производство", субсчет 2 "Животноводство", по дебету которого отражают затраты и остаток незавершенного производства, которым в птицеводстве является затраты на незаконченную инкубацию (после 10 декабря отчетного года), а по кредиту — выход продукции.

Учет затрат в отрасли животноводства должен обеспечить:

экономически обоснованное разграничение затрат по видам производств и группам животных;

точное разделение всех затрат по экономически однородным элементам и статьям, из которых складывается себестоимость производимой продукции;

своевременное, точное и полное отражение выхода продукции, получаемой от животноводства;

точное отражение затрат по подразделениям хозяйства;

экономически обоснованное определение себестоимости основной, сопряженной и побочной продукции.

Только при создании этих условий достигается объективное исчисление себестоимости, определение финансовых результатов.

Номенклатура объектов учета в птицеводстве по счету 20 "Основное производство", субсчет 2 "Животноводство", следующая: взрослое стадо, молодняк на выращивании, инкубация яиц. В специализированных хозяйствах объекты учета затрат устанавливают в соответствии с существующей технологией. Например, в птицеводстве яичного направления: взрослые куры родительского стада, взрослые куры промышленного стада, молодняк кур

(от 1 до 180 дней), откорм мясных цыплят (бройлеры). По прочим видам птицы (утки, гуси, индейки, цесарки, перепелки) учет ведут по двум группам: взрослое стадо и молодняк всех возрастов.

На птицефабрике "Махачкалинская" затраты и выход продукции учитывается по следующей группе птиц:

Куры яичного направления

- родительское стадо

- молодняк в возрасте от 1 до 150 дней.

Методическими рекомендациями по планированию, учёту и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве аналитический учёт затрат в птицеводстве рекомендуется вести по следующим статьям:

1. Оплата труда с отчислениями на социальные нужды

2. Средства защиты птицы

3. Корма

4. Содержание основных средств, в том числе:

а) нефтепродукты

б) амортизация (износ) основных средств

в) ремонт основных средств

5. Работы и услуги

6. Организация производства и управления

7. Платежи по кредитам

8. Потери от падежа птицы

9. Прочие затраты

В первой статье учитывают основную и дополнительную оплату труда работников птицеводства, занятых непосредственно на обслуживании данного вида или группы птиц. Сюда включают оплату труда по тарифным ставкам, доплаты и премии за продукцию, за повышение продуктивности животных, сохранение поголовья, качество продукции, за классность, доплаты за совмещение профессий. По этой же статье учитывают суммы отчислений на социальные нужды, включая отчисления в пенсионный фонд и медицинское страхование.

В статье "Средства защиты птицы" отражают расход на данную учетную группу птиц биопрепаратов, медикаментов, дезинфицирующих средств (как стоимость самих медикаментов и т. п., так и расходы по их введению).

По статье "Корма" учитывают расход кормов собственного производства и покупных на содержание данной группы птиц. Учет кормов ведут объединенный, поскольку израсходованные корма каждого наименования учитывают в отдельном регистре — журнале учета расхода кормов (ф. № 303-АПК). На эту статью относят также расходы, связанные с приготовлением и обработкой кормов в кормоцехах (кормокухнях) путем списания их с соответствующего аналитического счета и распределения на объекты учета пропорционально массе приготовленных (отпущенных) кормов.

Статья "Содержание основных средств" выделена для учета нефтепродуктов, амортизационных отчислений, затрат (отчислений) на ремонт и других затрат по содержанию основных средств, используемых в отрасли птицеводства. Отнесение соответствующих затрат на данный вид птиц производится по возможности прямым путем. При невозможности прямого отнесения применяют их распределение в соответствии с действующими инструктивными указаниями. Так, амортизацию и отчисления на ремонт по птицеводческим помещениям, обслуживающим две или более группы птиц, распределяют пропорционально площади, занимаемой каждой группой.

Статья "Работы и услуги" предназначена для учета выполненных в пртицеводстве работ и услуг вспомогательных производств и сторонних организаций. Наиболее важные виды работ и услуг вспомогательных производств целесообразно выделять: автотранспорт, транспортные работы тракторов, электроснабжение, водоснабжение. По каждому виду работ и услуг показывают их количество и стоимость (в течение года плановая с доведением в конце года до фактической).

В статье "Организация производства и управление" отражают расходы на организацию и управление производством в отрасли птицеводства в доле, приходящейся на данный объект учета затрат при распределении общепроизводственных и общехозяйственных затрат.

На статью "Платежи по кредитам" относят проценты по кредитам, списанные со счета "Общехозяйственные расходы".

В статью "Потери от падежа птицы" относят потери от гибели взрослых кур и молодняка (кроме потерь, подлежащих взысканию с виновных лиц, и потерь вследствие стихийных бедствий).

Статья "Прочие затраты" выделена для учета различных мелких расходов и расходов разового характера. Практически сюда относится широкий круг затрат, не вошедших в предыдущие статьи и, как правило, их относят на соответствующую учетную группу птиц прямым путем.

Учитывая специфику птицеводства, выделяют и дополнительные статьи. Одной из таких статей может быть: по инкубации яиц в птицеводстве — "Стоимость яиц, заложенных на инкубацию".

Кроме того, на птицефабриках, как и на всех животноводческих предприятиях с промышленной технологией, могут быть добавлены в статье затрат "Работы и услуги" расходы, отражающие особенности промышленной технологии производства: пароснабжение, воздухоснабжение и т. п.

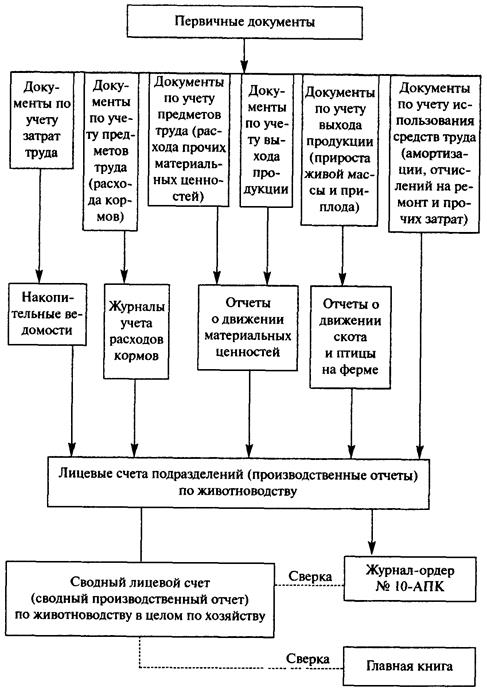

В первичном учете используется большое количество разнообразных документов, на основании которых производятся все последующие записи. Можно выделить следующие группы документов: по учету затрат труда, предметов труда (в том числе по расходу кормов и прочих материальных ценностей), по использованию средств труда, по учету выхода продукции, прироста живой массы и приплода.

Начисление оплаты труда птицеводам производится в основном за полученную продукцию- яйца . Поэтому для начисления оплаты привлекаются документы, в которых фиксируется выход продукции. На основании зафиксированного в этих документах выхода продукции начисляют оплату труда в соответствии с действующими в хозяйстве расценками.

Учет отработанного времени работниками птицеводства ведут ежедневно по каждому работнику фабрики в табеле учета рабочего времени (ф. № 140-АПК).

Основным видом расходов предметов труда в животноводстве является расход кормов, первичный учет которых ведут в ведомостях учета расхода кормов (ф. № 175-АПК). Ведомость является комбинированным накопительным документом, на основании которого производят и выдачу (отпуск) кормов, и списание их в расход. Сводный учет расхода кормов на фабрике ведут в журнале учета расхода кормов (ф. № 303-АПК). В нем на каждый вид и группу птиц отводят отдельные страницы для записи расхода кормов по каждому их виду в физической массе, в переводе на кормовые единицы и при необходимости по содержанию переваримого протеина.

Расход прочих материальных ценностей в птицеводстве (биопрепаратов, медикаментов, дезинфицирующих средств и т. п.) оформляют в установленном порядке лимитно-заборными ведомостями, накладными и другими расходными документами.

Затраты средств труда в птицеводстве фиксируют в первую очередь в документах по начислению амортизации и отчислений в ремонтный фонд.

Для учета выхода продукции в птицеводстве применяют большое количество документов. Все эти документы можно подразделить на две группы: по оприходованию продуктов птицеводства и оприходованию прироста живой массы и приплода.

В птицеводческих хозяйствах на промышленной основе (птицефабриках и т. п.) ведут специализированные формы первичного и сводного учета. Для оприходования суточного молодняка птицы и его сортировки применяют акт на вывод и сортировку суточного молодняка птицы (ф. № 224-АПК). В нем на каждую партию заложенных яиц отражают количество полученных суточных птенцов с подразделением поголовья на здоровых и слабых, а также ликвидированных птенцов, негодных для выращивания; в конце документа указывают процент выхода птенцов от заложенных яиц. Акт подписывают начальник цеха, зоотехник, операторы.

На основании актов на вывод и сортировку суточного молодняка птицы, а также других документов по движению молодняка птицы и закладке яиц в инкубатор в конце месяца в инкубационном цехе составляют отчет о процессах инкубации, в котором отражают сводные данные по цеху о закладке яиц, выводе и передаче молодняка птицы. Отчет о процессах инкубации служит основанием для записи операций по инкубации и выводу молодняка птицы в регистры бухгалтерского учета.

Для учета наличия и движения поголовья птицы в цехах применяют карточки учета движения молодняка птицы (ф. № 225-АПК) и карточки учета движения взрослой птицы (ф. № 226-АПК). Карточки открывают на каждую бригаду или птичницу. Ежедневно на основании первичных документов (накладные, акты и др.) в карточках делают записи о поступлении и выбытии поголовья птицы. В конце месяца на основании итоговых данных карточек составляют отчет о движении скота и птицы (ф. № 223-АПК), который является основанием для соответствующих записей в учетных регистрах по движению поголовья птицы.

Регистром, в котором обобщают данные первичных документов о затратах и выходе продукции в птицеводстве по подразделениям, является лицевой счет (производственный отчет) подразделения по животноводству Его составляют по итогам данных за месяц из соответствующих первичных и сводных документов.

Лицевой счет (производственный отчет) по животноводству состоит из двух разделов: I. Затраты на производство продукции животноводства (дебет субсчета 20-2); II. Выход продукции (кредит счета).

В первом разделе лицевого счета регистрируют все необходимые учетные данные по дебету субсчета 20-2. На каждый объект учета (виды и учетные группы животных) отводятся необходимые графы. В них предусматривается запись технико-экономических показателей по соответствующим объектам учета: среднее поголовье, затраты труда в человеко-часах, количество кормо-дней, расход кормов в центнерах и в кормовых единицах и соответствующие суммарные данные согласно статьям затрат по дебету счета с отнесением их по корреспондирующим кредитуемым счетам, в том числе: счет 70 "Расчеты с персоналом по оплате труда", счет 96 "Резервы предстоящих расходов", счет 69 "Расчеты по социальному страхованию и обеспечению" — на суммы основной и дополнительной оплаты труда с отчислениями; счет 10 "Материалы" — на стоимость израсходованных на содержание животных кормов, медикаментов, топлива и нефтепродуктов. Этим обеспечиваются учет по установленной номенклатуре статей аналитического учета и группировка затрат по корреспондирующим счетам. Как правило, в лицевом счете (производственном отчете) для каждой статьи затрат отводится отдельная строка, но с подразделением по видам затрат при разной корреспонденции счетов. В случае, если вид и статья затрат совпадают, имея единую корреспонденцию, то они отражаются по одной строке.

При заполнении данного лицевого счета (производственного отчета) привлекается большое количество первичных и сводных документов. Для заполнения данных о количестве кормо-дней, расходе кормов и подстилки используют журналы учета расхода кормов

(ф. № 303-АПК. Суммы начисленной амортизации и отчислений в ремонтный фонд по основным средствам, используемым в птицеводстве, и отнесенные на конкретные объекты учета подтверждаются ведомостью амортизации и отчислений в ремонтный фонд.

Суммы расходов по материальным ценностям в лицевом счете (производственном отчете) должны подтверждаться соответствующими данными отчетов о движении материальных ценностей (ф. № 265-АПК) по кормам, биопрепаратам и лечебным материалам, другим материалам. В качестве отдельных объектов учета затрат (в соответствующих графах лицевого счета) отражают распределяемые расходы животноводства (расходы по приготовлению кормов на кормокухнях и др.). Ежемесячно итоги этих затрат распределяют по объектам учета птицеводства и отражают в лицевом счете в соответствующих статьях отдельной строкой. Например, расходы по приготовлению кормов — отдельной строкой по статье "Корма".

Во втором разделе лицевого счета (производственного отчета) "Выход продукции" отражают выход основной и побочной продукции птицеводства, относимой с кредита счета 20, субсчет 2 "Животноводство", в дебет корреспондирующих счетов 43, 11 и др. с указанием количества и суммы.

Данные о выходе продукции животноводства в лицевом счете (производственном отчете) отражают на основании отчета о процессах инкубации, составляемый на основании первичных документов по выходу продукции: на яйца- дневников поступления сельскохозяйственной продукции (ф. № 168-АПК), на оприходование суточного молодняка птицы и его сортировки - акт на вывод и сортировку суточного молодняка птицы (ф. № 224-АПК) и др.

Показатели выхода продукции, указанные в данном разделе лицевого счета (производственного отчета), должны соответствовать данным, отраженным в следующих сводных формах о движении продукции и животных: в отчетах о движении материальных ценностей (ф. № 265-АПК), о движении птицы на фермах (ф. № 223-АПК), книгах учета движения птицы (ф. № 304-АПК).

Подразделения хозяйства ежемесячно в установленные графиком документооборота сроки представляют лицевые счета (производственные отчеты) по птицеводству в центральную бухгалтерию, там после соответствующей проверки включенных в них данных делают записи в бухгалтерские регистры.

Для получения сводных данных по объектам учета затрат в целом по фабрике ведут сводный лицевой счет (сводный производственный отчет) по животноводству, в котором обобщают данные о затратах и выходе продукции животноводства в целом.

Одновременно с записями в сводный лицевой счет (сводный производственный отчет) итоговые данные из лицевых счетов (производственных отчетов) подразделений с группировкой по корреспондирующим счетам заносят в журнал-ордер № 10-АПК, а из него кредитовые обороты в установленном порядке ежемесячно переносят в Главную книгу.

Общая схема учета затрат и выхода продукции животноводства может быть представлена в следующем виде:

Рис. 4. Схема учета затрат и выхода продукции животноводства

Содержание основных хозяйственных операций учёта затрат и выхода продукции птицеводства оформляются следующими бухгалтерскими записями

Таблица 12

Хозяйственные операции по исчислению себестоимости продукции на птицефабрике "Махачкалинская" в 2001 г.

| Содержание хозяйственных операций | Дебет | Кредит | Сумма, тыс. руб. |

| 1. Начислена оплата труда птичницам и другим работникам птицеводства | 20/2 | 70 | 1228 |

| 2. Произведены начисления на социальные нужды от заработной платы (24,6%) | 20/2 | 69 | 302,09 |

| 3. Отнесена на производство стоимость израсходованных кормов | 20/2 | 10 | 40946 |

| 4. Отнесена на производство стоимость услуг вспомогательных производств, всего: в т.ч. электроснабжения | 20/2 20/2 | 23 23 | 1080 800 |

| 5. Начислена амортизация основных средств, использованных непосредственно в птицеводстве | 20/2 | 02 | 386 |

| 6. Израсходованы топливо и ГСМ на нужды основного производства | 20/2 | 10 | 902 |

| 7. Израсходованы ремонтные и строительные материалы | 20/2 | 10 | 1631 |

| 8. Отнесена на производство стоимость павшей взрослой птицы | 20/2 | 94 | 2836 |

| 9. Списана недостача продукции птицеводства по биологическим причинам в пределах норм естественной убыли | 20/2 | 94 | 1325 |

| 10. Отнесена в затраты птицеводства доля общепроизводственных расходов | 20/2 | 25 | 762 |

| и общехозяйственных расходов | 20/2 | 26 | 2372 |

| 11. Оприходована продукция птицеводства, всего: в т.ч. яйцо прирост живой массы | 43 43 11 | 20/2 20/2 20/2 | 53292 45899 4574 |

| 12. Оприходован помёт | 10 | 20/2 | - |

|

из

5.00

|

Обсуждение в статье: СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ ЗАТРАТ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы