|

Главная |

Финансовые результаты деятельности предприятия, (тыс. руб.)

|

из

5.00

|

| Показатели | 1999 г. | 2000 г. | 2001 г. |

| Выручка от продажи продукции | 32691 | 42079 | 55022 |

| Себестоимость проданной продукции | 27972 | 38893 | 52324 |

| Прибыль (убыток) от продаж | 4719 | 3186 | 2698 |

| Проценты к уплате | - | - | 1579 |

| Компенсации | 492 | - | - |

| Внереализационные доходы | 73 | 464 | |

| Субсидии | - | - | 2417 |

| Внереализационные расходы | 144 | 39 | 3 |

| Чистая прибыль | 5140 | 3147 | 3997 |

Как говорилось выше, предприятие увеличило выпуск продукции, соответственно увеличилась выручка, однако по данным таблицы 6 мы видим ежегодное существенное снижение прибыли предприятия. В 2001 году предприятие получило бы существенно меньшую прибыль, если бы не бюджетные субсидии. Это говорит о снижении эффективности производства.

Законодательно закреплены два метода отражения выручки от реализации продукции:

• по отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению контрагенту расчетных документов — метод начислений;

• по мере оплаты — кассовый метод.

Между этими методами имеется существенная разница. Моментом реализации в первом случае и, следовательно, образованием выручки считается дата отгрузки, т. е. поступление денежных средств предприятию за отгруженную продукцию не является фактором определения выручки. В основе этого метода лежит юридический принцип перехода прав собственности на товар. Но в случае несвоевременной оплаты поставленной продукции, несостоятельности плательщика или банка, обслуживающего плательщика, предприятие может иметь серьезные финансовые проблемы, результатом которых могут стать неплатежи по налогам и налоговым обязательствам, срыв расчетов с предприятиями-смежниками, возникновение цепочки неплатежей.

Второй метод — определение выручки по фактическому поступлению средств на денежные счета предприятия — вправе использовать малые предприятия. Моментом образования выручки для целей налогообложения считается дата поступления средств на счета предприятия. Такой порядок учета выручки позволяет производить своевременные расчеты с бюджетом и внебюджетными фондами, так как под начисленные налоги и платежи имеется реальный денежный источник. В настоящее время предприятие может для целей налогообложения самостоятельно выбирать метод учета выручки.

Реализацией продукции и поступлением выручки на денежные счета предприятия завершается последняя стадия кругооборота средств предприятия, в которой товарная стоимость вновь превращается в денежную.

Если поступление выручки на денежные счета предприятия — завершение кругооборота средств, то ее использование представляет собой как начало нового кругооборота, так и стадию распределительных процессов, при которой формируется доходная база бюджетов разных уровней и обеспечиваются тем самым общегосударственные интересы, а также образуются собственные финансовые ресурсы предприятия.

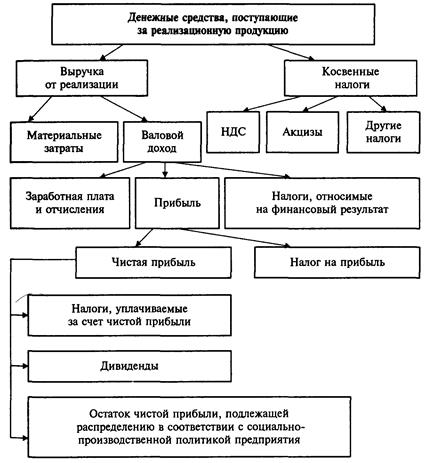

Рис. 2. Направления использования выручки

Выручка, поступившая на счета предприятия, используется в первую очередь на оплату счетов поставщиков сырья, материалов, покупных полуфабрикатов, комплектующих изделий, запасных частей для ремонта, топлива, энергии. Из выручки выплачивается заработная плата, возмещается износ основных фондов, формируется прибыль предприятия.

С экономической точки зрения прибыль — это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения прибыль — это разность между имущественным состоянием предприятия на конец и начало отчетного периода. Прибылью считается превышение доходов над расходами. Обратное положение называется убытком.

Под доходами предприятия подразумевается увеличение экономических выгод в результате поступления денежных средств, иного имущества и (или) погашения обязательств, приводящее к увеличению капитала.

Как известно, доходы предприятий в зависимости от их характера, условия получения и направлений его деятельности подразделяются на:

• доходы от обычных видов деятельности;

• прочие доходы;

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

К прочим доходам относятся: операционные, внереализационные, а также чрезвычайные доходы.

Изучение всех аспектов, связанных с прибылью, привело к пониманию того, что прибыль, исчисленная в бухгалтерском учете, не отражает действительного результата хозяйственной деятельности. Это привело к разграничению понятий бухгалтерская и экономическая прибыль. Первая — результат реализации товаров и услуг, вторая — результат «работы» капитала.

Анализируя различные научные трактовки прибыли, можно сформулировать следующее определение.

Прибылью может считаться только та часть добавленной стоимости, которая создана в результате реализации продукции (товаров), выполнения работ, оказания услуг. Реализация других активов, поступления от внереализационных операций и прочие поступления формируют доход.

функции прибыли. Прибыль как важнейшая категория рыночных отношений выполняет ряд важнейших функций.

Во-первых, прибыль является критерием и показателем эффективности деятельности предприятия. Иными словами, сам факт прибыльности уже свидетельствует об эффективной деятельности предприятий.

Во-вторых, прибыль обладает стимулирующей функцией. Выступая конечным финансово-экономическим результатом предприятий, прибыль приобретает ключевую роль в рыночном хозяйстве.

Прибыль — основной источник прироста собственного капитала. В условиях рыночных отношений собственники и менеджеры, ориентируясь на размер прибыли, остающейся в распоряжении предприятия, принимают решения по поводу дивидендной и инвестиционной политики, проводимых предприятием с учетом перспектив его развития.

Прибыль в рыночной экономике — движущая сила и источник обновления производственных фондов и выпускаемой продукции.

И наконец, прибыль является источником социальных благ для членов трудового коллектива. За счет прибыли, остающейся на предприятии после уплаты налога, выплаты дивидендов и других первоочередных отчислений (например, на создание резервных фондов), осуществляются материальное поощрение работников и предоставление им социальных льгот, содержание объектов социальной сферы.

В-третьих, прибыль является источником формирования доходов бюджетов различных уровней. Она поступает в бюджет в виде налогов, а также экономических санкций, и используется на различные цели, определенные расходной частью бюджета и утвержденные в законодательном порядке.

По сути распределение прибыли следует рассматривать в трех направлениях

Рис. 3. Направления распределения прибыли

Взаимоотношения предприятий и государства по поводу прибыли строятся на основе налогообложения прибыли.

Птицефабрика "Махачкалинская", являясь сельскохозяйственной организацией, не платит налог на прибыль, следовательно одно из направлений распределения прибыли, т.е. бюджет, отпадает и остаются два – собственники и предприятие. Птицефабрика "Махачкалинская" по организационно-правовой форме является акционерным обществом, значит собственниками птицефабрики являются держатели акций – акционеры. Держателями акций являются работники организации. Но птицефабрика не выплачивает дивидендов по акциям. Следовательно, вся прибыль остаётся в распоряжении предприятия.

Существенным в российском законодательстве является то, что налогом на прибыль облагается не та прибыль, которая отражает результаты финансово-хозяйственной деятельности и показана в бухгалтерской отчетности. Исходной базой для исчисления налогооблагаемой прибыли является валовая прибыль.

Было бы рационально, если бы размер налоговых платежей из прибыли не превышал трети балансовой прибыли. В противном случае утрачиваются стимулы к повышению эффективности работы предприятия и получению прибыли. Оставшиеся две трети могли бы быть распределены между Собственниками (акционерами и учредителями) и самим предприятием.

Амортизация представляет собой в денежном выражении износ основных фондов в процессе их производительного функционирования. Амортизация есть одновременно процесс перенесения стоимости изнашиваемых основных фондов на произведенный с их помощью продукт. Постепенное перенесение стоимости основных производственных фондов на производимую продукцию приводит к тому, что одна часть этой стоимости продолжает выступать в потребительной форме основных фондов, а другая совершает оборот как часть стоимости вновь созданной продукции, которая по мере реализации продукции переходит из товарной формы в денежную и аккумулируется в обороте в виде амортизационных отчислений, производимых из выручки от реализации продукции.

Амортизация объектов основных фондов производится одним из следующих способов начисления амортизационных начислений:

• линейным;

• уменьшаемого остатка;

• списания стоимости по сумме чисел лет срока полезного использования;

• списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных объектов основных фондов производится в течение всего срока полезного использования.

Таблица 7

Источники финансовых ресурсов по птицефабрике "Махачкалинская" Кировского района г. Махачкалы, тыс. руб.

| Показатели | 1999 г. | 2000 г. | 2001 г. |

| Прибыль | 5140 | 3147 | 3997 |

| Выручка | 32691 | 42079 | 55022 |

| Кредиторская задолженность | 5301 | 6042 | 4388 |

| в т.ч. - поставщики и подрядчики | 4458 | 4873 | 3980 |

| - задолженность перед персоналом организации | 140 | 190 | 238 |

| - задолженность перед государственными внебюджетными фондами | 146 | - | - |

| - задолженность перед бюджетом | 528 | 151 | 151 |

| - прочие кредиторы | 29 | 828 | 19 |

| Долгосрочные займы и кредиты | 124 | 124 | 96 |

| Краткосрочные займы и кредиты | - | 2900 | 7500 |

| Внереализационные доходы | 73 | - | 464 |

| Компенсации | 492 | - | - |

| Бюджетные ассигнования и иное целевое финансирование | 407 | 30 | 2381 |

| Субсидии | - | - | 2417 |

| Кредиты полученные | - | - | 15000 |

| Амортизация | 447 | 445 | 386 |

| Прочие поступления | 3835 | 7166 | 45278 |

Как видно из таблицы 7 у предприятия ежегодно увеличивается выручка от реализации, а прибыль и кредиторская задолженность варьирует, то увеличиваясь, то уменьшаясь.. Также предприятие в 2000 и 2001 году привлекло кредиты и займы. К тому же в 2001 году птицефабрика получила наибольшие бюджетные ассигнования по сравнению с предыдущими годами и получила субсидии. В таблице 8 показаны темпы роста выпускаемой продукции.

Таблица 8

Темпы роста выпускаемой продукции птицеводства по птицефабрике "Махачкалинская" Кировского района г. Махачкалы, тыс. руб.

Показатели

Яйца, тыс. шт.

Птица, ц

Мясо птицы, ц