|

Главная |

Зависимость динамики доходов и затрат организации от изменения объемов деятельности

|

из

5.00

|

Объемы деятельности предприятий существенным образом влияют на результативность их хозяйственной деятельности. С одной стороны, наращивание объемов приводит к росту массы прибыли, с другой – увеличивает степень коммерческого риска.

Верна и обратная зависимость, когда рост массы прибыли влечет за собой вложение средств в расширение активов предприятия, увеличение численности работников и, соответственно, рост объемов деятельности.

В процессе анализа важно изучить влияние объемов деятельности на финансовые результаты предприятия – доходы, издержки, прибыль.

Объем выручки оказывает непосредственное влияние на доходность предприятия, так как доход представляет собой разность между выручкой и себестоимостью товара.

С ростом выручки прямо пропорционально увеличиваются доходы.

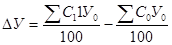

Влияние выручки на доходы может быть рассчитано, как произведение суммы изменения выручки на базисный уровень доходов, деленное на 100.

Расчетная формула влияния изменения объема выручки на доходы:

, (24)

, (24)

где  - изменение суммы дохода;

- изменение суммы дохода;

Уд0 – уровень доходов базисный.

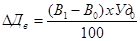

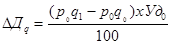

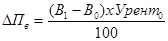

Отклонение в доходах за счет объема выручки складывается под влиянием изменения цен и количества продаж, так как В = рхq. Тогда влияние цен на изменение доходов рассчитывается по формуле:

, (25)

, (25)

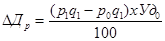

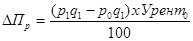

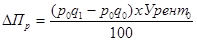

Влияние физического объема реализации определяется, следовательно, по формуле:

, (26)

, (26)

Влияние изменения структуры объема реализации связано с тем, что издержкоемкость различной продукции неодинакова, значит и размер наценки различается. Влияние изменения структуры объема реализации на уровень дохода определяется с помощью процентных чисел.

, (27)

, (27)

Влияние изменения выручки сказывается и на расходах предприятия.

В долгосрочной перспективе увеличение выручки требует привлечения дополнительных факторов производства. В период резкого экстенсивного роста расходы предприятия растут быстрее, чем реализация.

В краткосрочном плане с ростом объема выручки увеличивается абсолютная величина затрат, однако, относительный уровень их при этом снижается. Уменьшение выручки хотя и сопровождается некоторым сокращением суммы затрат, однако, их уровень повышается.

Характер изменения различных статей затрат в результате снижения или увеличения выручки неодинаков. Поэтому в процессе анализа экономически оправдано условное подразделение затрат на постоянные и переменные. При этом сумма условно-постоянных затрат не изменяется при увеличении или уменьшении выручки, а их уровень, соответственно, снижается или повышается. Сумма же условно-переменных затрат изменяется пропорционально изменению выручки, а их уровень остается постоянным.

С ростом выручки до определенного предела сумма условно-переменных, а, следовательно, и общих затрат предприятий растет обычно меньшими темпами. Это объясняется тем, что в составе условно-переменных преобладают виды затрат, имеющие дигрессивный характер. Однако, начиная с определенного момента, рост выручки вызывает еще больший рост суммы переменных, а частично и постоянных затрат, в результате чего темпы роста общей суммы могут превысить темпы выручки. Такая ситуация связана с необходимостью вовлечения дополнительного объема ресурсов всех видов на обеспечение прироста и реализации товаров, в результате чего резко возрастают постоянные затраты, а в составе переменных в этом периоде начинают преобладать виды затрат, имеющие прогрессивный характер. И как следствие этого, рост объема выручки лишь до определенных пределов может вызвать снижение уровня затрат предприятия.

Методика расчета влияния изменения выручки на изменение суммы и уровня затрат рассчитывается следующим образом:

влияние изменения выручки на сумму затрат:

, (28)

, (28)

=

=  (29)

(29)

влияние изменения выручки на уровень затрат:

, (30)

, (30)

=

=  (31)

(31)

Если же отсутствуют данные о делении затрат на условно-постоянные и условно-переменные, то используют следующую расчетную формулу для выявления влияния изменения выручки на сумму затрат:

, (32)

, (32)

В результате инфляционных процессов и повышения цен на товары автоматически возрастает сумма выручки (в действующих ценах), что влечет за собой при прочих равных условиях снижения уровня затрат. Расчет влияния этого фактора ведется через сумму независящих от цен статей расходов (к ним относят постоянные расходы, по перевозке, фасовке и упаковки товаров).

Расчет выполняется по формуле:

, (33)

, (33)

И этот же расчет можно представить как уровень затрат по статьям, независимым от цен отчетного периода умножить на индекс цен и разница между этими уровнями также покажет влияние изменения цен.

Измерять зависимость уровня издержек обращения от объема деятельности рекомендуется и с использованием метода корреляционно-регрессионного анализа. Так как увеличение объема выручки сопровождается снижением уровня затрат, то связь между этими показателями обратная и описывается уравнением гиперболы.

, (34)

, (34)

где у - теоретический уровень затрат, зависящих только от выручки от реализации, %;

а0 - уровень условно-переменных расходов, %;

а1 - сумма условно-постоянных расходов, руб.;

х – выручка от реализации, руб.

Зависимость между суммой издержек обращения и выручкой от реализации можно выразить следующей формулой.

, (35)

, (35)

где у / - сумма затрат, руб.

Весьма существенное влияние на затраты предприятия оказывает структура объема реализации.

Влияние структурных сдвигов объема реализации на уровень затрат устанавливается с использованием метода цепной подстановки, способа разниц и процентных чисел. Вычисляют скорректированный уровень издержек обращения, проводят анализ методом цепной подстановки по следующей формуле.

, (36)

, (36)

где  - скорректированный уровень затрат, %;

- скорректированный уровень затрат, %;

- отчетный удельный вес i-й товарной группы в выручке, %;

- отчетный удельный вес i-й товарной группы в выручке, %;

- базисный (предшествующий) уровень затрат i-й товарной группы, %;

- базисный (предшествующий) уровень затрат i-й товарной группы, %;

i – товарная группа.

Зависимость между потоварной суммой затрат и долей товарной группы может быть выражена линейным уравнением регрессии.

, (37)

, (37)

где у - сумма затрат, руб.;

а - свободный член уравнения, который показывает средний дифференцированный уровень издержек обращения по остальным товарным группам;

b -коэффициент регрессии, который показывает, как изменяется уровень издержек обращения при изменении доли товарной группы на один процент;

х - удельный вес товарной группы в выручке, %.

Как известно, любая предпринимательская деятельность направлена на получение прибыли. Прибыль же является производной от объема реализации: в прямом смысле – как разность цен; в косвенном – через масштаб деятельности.

Размер прибыли определяется двумя основными ограничениями:

через доходы, которые связаны с количеством реализованного товара;

через затраты, динамика которых не всегда пропорциональна динамике выручки.

Чем выше уровень затрат производителя, тем по более высокой цене он вынужден реализовывать свою продукцию для получения той же нормы прибыли, а любой прирост цены автоматически снижает объем выручки (что объясняется эластичностью спроса).

То есть, с ростом выручки сумма доходов увеличивается пропорционально, а уровень затрат уменьшается, то уровень рентабельности увеличивается.

Влияние выручки на сумму прибыли может быть определено как разница результатов влияния выручки на затраты и на доходы.

Кроме того, это влияние может быть рассчитано как произведение суммы изменения выручки на базисный уровень рентабельности, деленное на 100.

Расчетная формула:

, (38)

, (38)

Для расчета изменения суммы прибыли за счет изменения цен используется формула:

, (39)

, (39)

Для расчета изменения суммы прибыли за счет изменения физического объема используется формула:

, (40)

, (40)

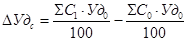

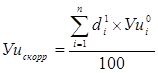

На финансовые результаты предприятия влияет не только объем деятельности, но и структура реализации. Оценка изменения структуры от реализации проводится с использованием методов процентных чисел. Общая формула расчета такова:

, (41)

, (41)

где  У – изменение уровня дохода (издержек, прибыли и т. д.), %, днях при оборачиваемости;

У – изменение уровня дохода (издержек, прибыли и т. д.), %, днях при оборачиваемости;

У0 – уровень дохода (прибыли, издержек, оборачиваемости по отдельным товарным группам в базисном периоде, %, дни;

С0 , С1 – удельный вес этих товарных групп в общем объеме реализации в базисном и отчетном периодах, %.

Итак, рассматривая объем выручки на уровне предприятия, мы убедились в том, что он действительно характеризует результаты хозяйственной деятельности и, в сочетании с другими показателями, дает возможность судить о том, как данное предприятие выполняет свои функции.

|

из

5.00

|

Обсуждение в статье: Зависимость динамики доходов и затрат организации от изменения объемов деятельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы