|

Главная |

Показатели доходности.

|

из

5.00

|

Доходность финансового актива — это относительный показатель, характеризующий эффективность использования финансовых активов. Показатели доходности используются для обоснования решений о целесообразности приобретения акций и облигаций.

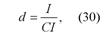

Исходная формула расчета доходности может быть представлена в виде:

|

где d — доход, генерируемый активом;I — регулярный доход от использования актива, полученный в виде процентов или дивидендов;CI — величина инвестиций в актив.

В финансовом менеджменте используются следующие виды показателей доходности:

• Фактическая доходность, рассчитываемая на основе фактически полученных данных и имеющая значение лишь для ретроспективного анализа.

• Ожидаемая доходность, рассчитываемая на основе прогнозных данных в рамках имитационного перспективного анализа и используемая для принятия решения о целесообразности приобретения тех или иных ценных бумаг.

Алгоритм расчета доходности актива может представлен следующим образом:

|

где dt — общая доходность; ds — текущая доходность; dc — капитализированная доходность;Р0 — цена приобретения актива;Рт — ожидаемая цена реализации актива;I — регулярный доход от использования актива, полученный в виде процентов или дивидендов.

Для принятия решения на основе показателя доходности необходимо полученное при расчетах ее значение сравнить с допустимым или желаемым уровнем. Если расчетное значение превышает допустимое, решение принимается, если наоборот, отклоняется.

Уделяя большое значение показателю доходности, менеджеры, действующие от лица акционеров, не должны принимать решения об инвестировании финансовых средств, руководствуясь только соображениями ожидаемой доходности. Тот, кто принимает решения, должен сначала оценить рискованность инвестиций, а затем определять, является ли уровень доходности достаточным для компенсации ожидаемого риска.

Доходность облигации.

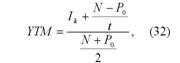

В сравнительном анализе при выборе вариантов инвестирования в те или иные облигации используется показатель доходность облигации без права досрочного погашения (YTM) (доходность к погашению), который определяется по формуле:

|

где N — номинал облигации; Р0 — текущая цена (на момент оценки); Ik — купонный доход; t — число лет, оставшихся до погашения облигации.

При сравнении доходности YTM облигаций с различной частотой начисления процентов — годовое, квартальное, ежемесячное и т.д. — необходимо перейти от номинальной ставки (dn) к эффективной (de). Эффективная ставка может быть рассчитана по формуле:

|

где dn -номинальная годовая процентная ставка (доходность); de -эффективная годовая процентная ставка; m-количество начислений процентов в год.

Оценка доходности на момент отзыва облигации с рынка или ее досрочного погашения производится помощью показателя доходность облигации с правом досрочного погашения (YTC).

Расчет YTC осуществляется на основе формулы оценки безотзывной облигации с постоянным доходом с выплатой процентов каждые полгода, в которой номинал заменен выкупной ценой Pm.

Доходность акции.

Для оценки доходности бессрочной привилегированной акции используется формула:

|

где D — ожидаемый дивиденд;Р0 — текущая рыночная цена акции.

Доходность (ожидаемая) обыкновенной акции с равномерно возрастающим дивидендом определяется по формуле:

|

где Dj — ожидаемый дивиденд (D1 = D0 (1 + g), где D0 — последний полученный к моменту оценки дивиденд по акции;Р0 — цена акции на момент оценки;g — темп прироста дивиденда.

|

из

5.00

|

Обсуждение в статье: Показатели доходности. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы