|

Главная |

Анализ основных фондов

|

из

5.00

|

Анализ начинается с оценки состояния и использования основных фондов. Их эффективное использование позволяет наращивать объемы производства, снижать себестоимость, увеличивать прибыль и повышать рентабельность.

Необходимо проанализировать динамику объема, состава и структуры основных фондов. Соотношение удельных весов отдельных видов основных фондов в общей их стоимости характеризует структуру основных фондов.

По функциональному назначению основные фонды предприятий делятся на: производственные и непроизводственные. Их роль в производственном процессе различна.

Фонды, непосредственно участвующие в изготовлении продукции, относятся к активной части основных фондов; фонды, создающие условия для осуществления производственного процесса, - пассивная часть. Удельный вес активной части фондов определяет уровень технической оснащенности, мощность предприятия, возможность повышения производительности труда, увеличение объема выпуска продукции, роста рентабельности. Не следует давать отрицательную оценку роста пассивной части фондов: предприятиям нужно время от времени обновлять и эту часть фондов.

Результат деятельности предприятия зависит от технического состояния основных фондов. Для характеристики рассчитаем коэффициент износа.

К износа =  (41)

(41)

Повышение коэффициента износа означает физическое старение и низкие темпы обновления основных фондов.

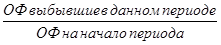

Для характеристики движения основных фондов (ОФ) исчисляют коэффициент обновления и выбытия

К обновления =  (42)

(42)

К выбытия =  (43)

(43)

Резерв увеличения прибыли и роста рентабельности - повышение эффективности использования ОФ Основными обобщающими показателями использования ОФ является фондоотдача.

Повышение фондоотдачи достигается при опережающих темпах роста производительности труда (ТР ПТ) по сравнению с ТР фондовооруженности. Если ТР фондовооруженности опережают ТР ПТ, то динамика фондоотдачи будет отрицательной. Приведенные в таблице показатели характеризуют основные фонды организации.

Таблица 17 – Показатели состава, структуры и использования основных фондов

| Наименование показателя | Источники информации | Базисный период | Отчетный период | Отчетный к базисному в % | |

| Среднегодовая стоимость ОПФ, тыс.руб. | Ф.№5 | 12731000 | 14578000 | 114.51 | |

| Среднегодовая стоимость рабочих машин и оборудования, тыс.руб. | Ф.№5 | 8911700 | 10204600 | 114.51 | |

| Удельный вес рабочих машин и оборудования в стоимости ОПФ,% |

| 70 | 70 | 100 | |

| Среднегодовая сумма начисленного износа ОФ, тыс.руб. | Ф.№5 | 6721000 | 8114000 | 120.73 | |

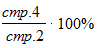

| Коэффициент износа ОФ,% | Стр.4/стр.1*100% | 52.79 | 55.66 | - | |

| Коэффициент обновления (поступления) ОФ,% | Ф.№5 | - | 25,15 | - | |

| Коэффициент выбытия ОФ,% | Ф.№5 | - | 14,30 | - | |

| Выручка от продажи продукции, тыс.руб. | Ф.№2 (стр.010) | 106015000 | 166824000,00 | 157.36 | |

| Среднесписочная численность работников, человек | Задаётся преподавателем | 94946 | 139680,00 | 147.1 | |

| Фондоотдача ОПФ, руб. | Стр.8/ стр. 1 | 8.33 | 11.44 | 137.33 | |

| Фондоотдача рабочих машин и оборудования, руб. | Стр.8 / стр.2 | 11.90 | 16.35 | 137.39 | |

| ПТ 1 работника, руб. | Стр.8/ стр.9 | 1116.6 | 1194.33 | 106.96 | |

| Фондовооруженность труда 1 работника, руб. | Стр.1/стр.9 | 134 | 104.37 | 77.6 |

Вывод: За анализируемый период среднегодовая стоимость всех основных фондов, а именно основных производственных фондов (так как удельный вес ОПФ в общей сумме ОФ составляет 100%) увеличилась на 14.51 %. Среднегодовая стоимость рабочих машин и оборудования увеличилась также на 14,51% и составила 10204600 тыс. руб. Удельный вес рабочих машин и оборудования в стоимости ОПФ составил 100% в отчетном году.

За анализируемый период коэффициент износа ОФ увеличился с 52.79% в базисном году до 55.66% в отчетном году, повышение данного показателя означает физическое старение и низкие темпы обновления основных фондов.

Среднесписочная численность работников увеличилась на 47.1%, производительность труда одного работника увеличилась и составила 1194.33 тыс.руб., что на 6,96% больше, чем в базисном периоде. Следовательно, увеличилась и выручка от продажи продукции на 57,36%.

Так как темпы роста выручки от продажи продукции (57,36%) опережают темпы роста среднегодовой стоимости рабочих машин и оборудования (14,51%), фондоотдача рабочих машин и оборудования увеличилась в отчетном периоде на 37%.

За анализируемый период фондоотдача ОПФ увеличилась на 37,33%, так как темпы роста производительности труда (6,96%) ниже, чем темпы роста фондовооруженности (22,38%),что свидетельствует о необходимости сокращения штата. Также темпы роста среднегодовой стоимости ОПФ (14.51%) превышают темпы роста выручки от продажи (67,36%)

|

из

5.00

|

Обсуждение в статье: Анализ основных фондов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы