|

Главная |

Объекты бухгалтерского учета

|

из

5.00

|

В распоряжении каждого предприятия имеются различные средства для совершения хозяйственных операций, которые складываются в определенные хозяйственные процессы, а они в свою очередь составляют сущность хозяйственной деятельности предприятия. Именно хозяйственная деятельность предприятия является предметом бухгалтерского учета, а средства предприятия, хозяйственные процессы и результаты деятельности предприятия рассматриваются в качестве объектов бухгалтерского учета (рис. 2).

Рис.2.Объекты бухгалтерского учета

Факт хозяйственной жизни – это сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

1. Классификация хозяйственных средств предприятия

Состав хозяйственных средств предприятия определяется содержанием его деятельности. Но каждому предприятию для осуществления эффективной хозяйственной деятельности необходимы трудовые ресурсы, недвижимое имущество, оборудование, материалы, денежные средства и т. п. В бухгалтерском учете хозяйственные средства, которыми располагает предприятие, называют активами.

В зависимости от того, какими хозяйственными активами располагает предприятие, и как они участвуют в производственном цикле предприятия, их классифицируют по составу и размещению (рис.3).

Внеоборотные активы – это дорогостоящие средства труда, которые используются не в одном, а в нескольких производственных циклах, а также имеют длительный срок использования (более одного года). К внеоборотным средствам относятся основные средства и нематериальные активы.

Рис. 3. Активы предприятия

Основные средства – это средства труда, связанные с производством продукции, выполнением работ и услуг, которые служат в течение длительного времени и имеют стоимость более 40 тыс. р. за единицу. К основным средствам относятся здания, сооружения, рабочие и силовые машины, оборудование, измерительные и регулирующие приборы и устройства, инструменты, автотранспорт, вычислительная техника и т. п. Основные средства постепенно по мере износа переносят свою стоимость на себестоимость готовой продукции в процессе начисления амортизации, они, как правило, не изменяют свою материальную форму в процессе эксплуатации.

Нематериальные активы – это средства, которые не имеют материальной формы и физических свойств, но могут использоваться в течение длительного времени и приносить доход предприятию. К нематериальным активам относятся авторские права на интеллектуальную собственность, права на использование программ для ЭВМ, баз данных, патенты на изобретение и ноу-хау, промышленные образцы, товарные марки и знаки, деловая репутация фирмы и т.п. Нематериальные активы, подобно основным средствам, постепенно переносят свою стоимость на себестоимость выпускаемой продукции в виде амортизационных отчислений.

Доходные вложения в материальные ценности – это вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование с целью получения дохода.

Долгосрочные финансовые вложения – все виды финансовых вложений организации на срок более одного года: инвестиции в дочерние и зависимые общества, в уставные (складочные) капиталы других организаций, в государственные ценные бумаги, а также в займы, предоставленные другим организациям.

Отложенные налоговые активы – та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Отложенный налоговый актив возникает, когда момент признания расходов (доходов) в бухгалтерском и налоговом учете не совпадает.

Оборотные активы– это средства, которые постоянно находятся в текущем процессе кругооборота средств и переходят из сферы производства в сферу обращения.

По размещению оборотные активы делятся на активы, которые используются:

- в сфере производства – это предметы труда: материалы, сырье, комплектующие изделия, запасные части, топливо, инвентарь, инструменты и т. п. Эти средства, как правило, используются в одном производственном цикле и полностью переносят свою стоимость на себестоимость выпускаемой продукции;

- в сфере обращения – товары, готовая продукция на складах и отгруженная покупателю, денежные средства, ценные бумаги, средства в расчетах и т. п.

Материальные оборотные средства – это сырье и материалы, специальная одежда, топливо, тара, покупные полуфабрикаты, комплектующие изделия, запасные части, незавершенное производство, животные на выращивании и откорме, расходы будущих периодов, налог на добавленную стоимость по приобретенным ценностям, готовая продукция и товары для перепродажи, товары отгруженные покупателям.

Денежные средства образуются из остатков наличных денег в кассе организации, на расчетном счете и других счетах в банках.

Средства в расчетах включают различные виды дебиторской задолженности, под которой понимаются долги других организаций или лиц данной организации. Должники называются дебиторами. Дебиторская задолженность состоит из задолженности покупателей за купленную у данной организации продукцию, задолженности подотчетных лиц за выданные им под отчет денежные суммы и пр.

2. Классификация источников образования хозяйственных средств

Все хозяйственные средства, которые предприятие уже имеет или собирается приобрести, были или могут быть получены за счет каких – либо источников, собственных или заемных средств, например кредитов банка.

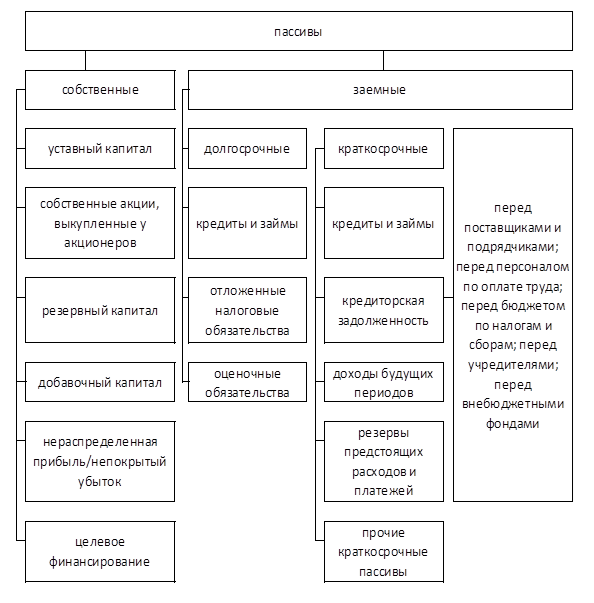

Поэтому, в зависимости от того, каковы источники поступления хозяйственных средств, их подразделяют на собственные и привлеченные, т.е. заемные. По аналогии с хозяйственными средствами, которые называют активами, источники образования этих средств называют пассивами (рис. 4).

К собственным источникам образования хозяйственных средств относятся все виды капитала, прибыль и резервы.

На предприятии могут быть образованы три вида капитала: уставный, резервный и добавочный.

Уставный капитал является обязательным для всех предприятий. Он образуется за счет взносов учредителей, которые создают это предприятие, а для бюджетных организаций – за счет средств, выделенных из бюджета. Взносы учредителей могут быть внесены не только в виде денежных средств, но и в виде какого-либо имущества. Уставный капитал является первоначальным стартовым капиталом предприятия.

Резервный капитал обычно образуется за счет собственной прибыли предприятия. Он представляет собой своеобразный резерв предприятия и необходим для разного рода непредвиденных обстоятельств, например для покрытия убытков в результате аварий, стихийных бедствий и т.д.

Добавочный капитал образуется за счет прироста стоимости имущества предприятия при проведении операций, не связанных с производственной деятельностью. Средства добавочного капитала используются на увеличение уставного капитала или могут быть направлены на расчеты с учредителями.

Рис. 4. Пассивы предприятия

Нераспределенная прибыль– прибыль, которая остается в распоряжении предприятия после уплаты налогов, направляется на пополнение хозяйственных средств, развитие производства, расчеты с учредителями и другие цели.

Заемныеили, как их еще называют, привлеченные источники хозяйственных средств – это, прежде всего, краткосрочные и долгосрочные кредиты, предоставленные предприятию банками, или займы, полученные от юридических лиц, а также обязательства предприятия перед другими организациями или физическими лицами, например перед поставщиками, бюджетом, работниками предприятия и т.д.

Долгосрочные кредиты организация получает на срок от одного года на внедрение новой техники, организацию и расширение производства, механизацию производства и др.

Краткосрочные ссуды организация получает на срок до одного года под запасы товарно – материальных ценностей, расчетные документы в пути и другие нужды.

Заемные средства – это полученные от других организаций займы под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации.

Займы, полученные на срок до одного года, являются краткосрочными, а на срок более одного года – долгосрочными.

Отложенные налоговые обязательства появляются, когда расходы в бухгалтерском учете признают позже, чем в налоговом, а доходы – раньше.

Кредиторская задолженность – это задолженность данной организации другим организациям, работникам и физическим лицам, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, – прочими кредиторами.

Резервы создаются на предприятии за счет прибыли или включения затрат в себестоимость готовой продукции. Резервы предназначаются для покрытия убытков, например при обесценении ценных бумаг, а также на проведение ремонта основных средств и т. п.

|

из

5.00

|

Обсуждение в статье: Объекты бухгалтерского учета |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы