|

Главная |

Основные методические приемы и правила бухгалтерского учета

|

из

5.00

|

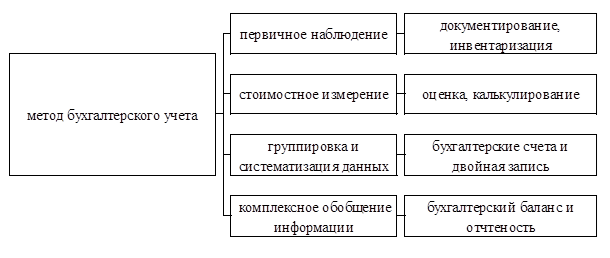

Метод бухгалтерского учета – это способы и приемы, при помощи которых изучается предмет бухгалтерского учета. Элементы метода бухгалтерского учета представлены на рис.5.

Рис. 5. Метод бухгалтерского учета

Документация – письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета. Каждая хозяйственная операция, подлежащая отражению в бухгалтерском учете, должна быть оформлена документами, в которых приводится полное описание совершенной операции, ее точное количественное выражение и денежная оценка.

Инвентаризация – это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату. В результате проведения инвентаризации выявляется соответствие фактических данных показателям учета, о также излишки и недостатки имущества организации.

Счета бухгалтерского учета – способ текущего взаимосвязанного отражения и группировки имущества по составу, размещению и источникам образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Двойная запись – взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и по кредиту другого счета на одинаковую сумму.

Денежная оценка – денежное выражение имущества, обязательств и хозяйственных операций для получения обобщенных данных за текущий период по организации в целом.

Калькуляция – группировка затрат и определение себестоимости отдельных видов продукции (работ, услуг) и заготовленных материальных ценностей.

Бухгалтерский баланс — способ экономической группировки и обобщения имущества организации по составу, размещению и источникам формирования, выраженным в денежной оценке и составленным на определенную дату.

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности составляемая на основе данных бухгалтерского учета по установленным формам.

Нормативное регулирование бухгалтерского учета

Бухгалтерский учет часто называют «языком» бизнеса и предпринимательства. Поэтому в основе организации и ведения бухгалтерского учета должны лежать общие правила, принимаемые и исполняемые всеми участниками хозяйственной деятельности. Эти правила регламентируются законодательными и нормативными актами на уровне государства. В нормативных документах определяется порядок регулирования, организации и ведения бухгалтерского учета для всех предприятий и организаций, являющихся юридическими лицами.

Все правовые документы, касающиеся регулирования бухгалтерского учета, подразделяются на четыре уровня (рис. 6).

Рис.6. Уровни нормативного регулирования бухгалтерского учета

Вопросы для самопроверки

1. Расскажите кратко об истории зарождения учета.

2. Назовите основные отличия статистического, оперативного и бухгалтерского учета.

3. Дайте определение бухгалтерского учета.

4. Сформулируйте цель и задачи бухгалтерского учета.

5. Назовите основные принципы бухгалтерского учета.

6. Назовите требования и допущения бухгалтерского учета

7. Что является предметом бухгалтерского учета?

8. Назовите объекты бухгалтерского учета.

9. Каковы основные методические приёмы и правила бухгалтерского учета?

10. Какие уровни нормативного регулирования бухгалтерского учета существуют?

11. Каково назначение положений по бухгалтерскому учету?

12. Что такое дебиторская задолженность?

13. Что такое кредиторская задолженность?

14. Каков состав оборотных средств?

15. Назовите составные части заемного капитала.

16. Дайте понятие нераспределенной прибыли.

17. Чем отличается добавочный капитал от резервного капитала?

|

из

5.00

|

Обсуждение в статье: Основные методические приемы и правила бухгалтерского учета |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы