|

Главная |

Синтетические и аналитические счета

|

из

5.00

|

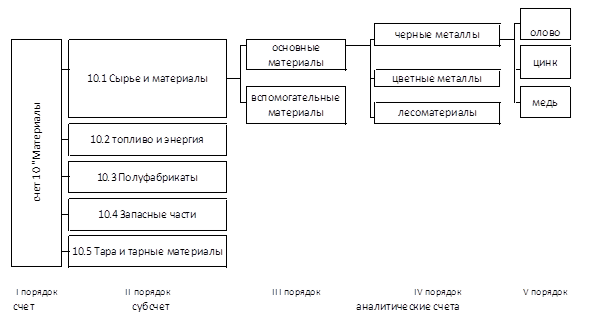

В учете используют синтетические, аналитические и субсчета (рис. 7).

Рис. 7. Схема счетов

Синтетические счета – это укрупненные счета, предназначенные для учета целой группы однородных средств или их источников. На основе синтетических счетов составляется баланс, поэтому их еще называют балансовыми, главными счетами. Записи в них производятся только в денежном измерителе. Свое название они получили от греческого слова «синтез», что означает объединение, укрупнение. К таким счетам, например, относятся счета «Основные средства», «Материалы», «Расчеты с персоналом по оплате труда», «Расчеты с поставщиками и подрядчиками» и т. п.

Аналитические счета–детализированные счета, учет на которых осуществляется как в денежном, так и в натуральном измерении. Примерами аналитических счетов могут быть: счет Цемента № 400, счет П. И. Краснова (менеджера) и т. п.

Субсчета являются промежуточной группировкой аналитических счетов в пределах соответствующего синтетического счета.Субсчетабухгалтерского учета имеют важное значение для оперативного управления организацией и правильного использования средств.

Синтетические счета являются счетами I порядка, субсчета – счетами II порядка, аналитические счета могут быть III, IV, V и т. д. порядка в зависимости от поставленной цели, связанной с подготовкой, обоснованием и принятием соответствующих управленческих решений или выяснением положения организации на рынке, конкурентоспособности вырабатываемой и реализуемой ею продукции и т. д.

План счетов

План счетов представляет собой систематизированный перечень бухгалтерских счетов, в котором используется классификация счетов по экономическому содержанию. Приказом Минфина России от 31.10.2000 г. № 94н утвержден действующий План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, который ориентирован на ведение бухгалтерского учета в условиях рыночной экономики, а также Инструкция по его применению. В разработке Плана счетов принимали участие эксперты Организации Объединенных Наций по применению международных стандартов по бухгалтерскому учету. Поэтому используемый сегодня План счетов приближен к мировым бухгалтерским стандартам.

В Плане счетов приведены названия и номера синтетических счетов 1-го порядка и субсчетов 2-го порядка.

Субсчета, предусмотренные в Плане счетов, являются типовыми, но предприятия по своему усмотрению и исходя из специфики своей деятельности могут изменять, исключать, а также вводить новые субсчета.

Бухгалтерские счета с 01 по 99 сгруппированы по экономическому содержанию в восемь разделов.

1. Внеоборотные активы – с 01 по 08.

2. Производственные запасы – с 10 по 19.

3. Затраты на производство – с 20 по 29.

4. Готовая продукция и товары – с 40 по 46.

5. Денежные средства – с 50 по 59.

6. Расчеты – с 60 по 79.

7. Капитал – с 80 по 86.

8. Финансовые результаты – с 90 по 99.

В конце перечня основных синтетических счетов приведен список забалансовых счетов с 001 по 011. На этих счетах ведется учет средств, которые временно находятся в распоряжении предприятия, но ему не принадлежат, например средства, взятые в аренду.

Таблица 2

План счетов бухгалтерского учета финансово-хозяйственной деятельности

| Наименование счета (субсчета) | Номер | Вид |

| 1 | 2 | 3 |

| Раздел I. Внеоборотные активы | ||

| Основные средства | 01 | А |

| Амортизация основных средств | 02 | П |

| Доходные вложения в материальные ценности | 03 | А |

| Нематериальные активы | 04 | А |

| Амортизация нематериальных активов | 05 | П |

| Оборудование к установке | 07 | А |

| Вложения во внеоборотные активы 1 . Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов | 08 | А |

| Отложенные налоговые активы | 09 | А |

| Раздел II. Производственные запасы | ||

| Материалы 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции, детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности | 10 | А |

| Животные на выращивании и откорме | 11 | А |

| Резервы под снижение стоимости материальных ценностей | 14 | А/П |

| Заготовление и приобретение материальных ценностей | 15 | А/П |

| Отклонения в стоимости материальных ценностей | 16 | А/П |

| Налог на добавленную стоимость | 19 | А |

| Раздел III. Затраты на производство | ||

| Основное производство | 20 | А |

| Полуфабрикаты собственного производства | 21 | А |

| Вспомогательное производство | 23 | А |

| Общепроизводственные расходы | 25 | А |

| Общехозяйственные расходы | 26 | А |

Продолжение таблицы 2

| 1 | 2 | 3 |

| Брак в производстве | 28 | А |

| Обслуживающие производства и хозяйства | 29 | А |

| Раздел IV. Готовая продукция и товары | ||

| Выпуск продукции (работ, услуг) | 40 | АП |

| Товары 1. Товары на складах 2. Товары в розничной торговле | 41 | А |

| Торговая наценка | 42 | П |

| Готовая продукция | 43 | А |

| Расходы на продажу | 44 | А |

| Товары отгруженные | 45 | А |

| Выполненные этапы по незавершенным работам | 46 | А |

| Раздел V. Денежные средства | ||

| Касса 1 . Касса организации 2. Операционная касса 3. Денежные документы | 50 | А |

| Расчетные счета | 51 | А |

| Валютные счета | 52 | А |

| Специальные счета в банках 1 . Аккредитивы 2. Чековые книжки 3. Депозитные счета | 55 | А |

| Переводы в пути | 57 | А |

| Финансовые вложения 1 . Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы | 58 | А |

| Резервы под обесценение вложений в ценные бумаги | 59 | П |

| Раздел VI. Расчеты | ||

| Расчеты с поставщиками и подрядчиками | 60 | А/П |

| Расчеты с покупателями и заказчиками | 62 | А/П |

| Резерв по сомнительным долгам | 63 | П |

| Расчеты по краткосрочным кредитам и займам | 66 | П |

| Расчеты по долгосрочным кредитам и займам | 67 | П |

| Расчеты по налогам и сборам | 68 | А/П |

| Расчеты по социальному страхованию и обеспечению 1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию | 69 | А/П |

| Расчеты с персоналом по оплате труда | 70 | П |

| Расчеты с подотчетными лицами | 71 | А/П |

| Расчеты с персоналом по прочим операциям Расчеты по предоставленным займам Расчеты по возмещению материального ущерба | 73 | А/П |

| Расчеты с учредителями 1. Расчеты по вкладам в уставный капитал 2. Расчеты по выплате доходов | 75 | А/П |

| Расчеты с разными дебиторами и кредиторами 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям | 76 | АП |

Продолжение таблицы 2

| 1 | 2 | 3 |

| 3.Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам | ||

| Отложенные налоговые обязательства | 77 | П |

| Внутрихозяйственные расчеты | 79 | А/П |

| Раздел VII. Капитал | ||

| Уставный капитал | 80 | П |

| Собственные акции (доли) | 81 | А |

| Резервный капитал | 82 | П |

| Добавочный капитал | 83 | П |

| Нераспределенная прибыль (непокрытый убыток) | 84 | А/П |

| Целевое финансирование | 86 | А/П |

| Раздел VIII. Финансовые результаты | ||

| Продажи 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 9. Прибыль (убыток) | 90 | АП |

| Прочие доходы и расходы 1 . Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов | 91 | АП |

| Недостачи и потери от порчи ценностей | 94 | А |

| Резервы предстоящих расходов | 96 | П |

| Расходы будущих периодов | 97 | А |

| Доходы будущих периодов 1 . Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления | 98 | П |

| Прибыли и убытки | 99 | АП |

| Забалансовые счета | ||

| Арендованные основные средства | 001 | |

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | |

| Материалы, принятые на переработку | 003 | |

| Товары, принятые на комиссию | 004 | |

| Оборудование, принятое для монтажа | 005 | |

| Бланки строгой отчетности | 006 | |

| Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | |

| Обеспечения обязательств и платежей полученные | 008 | |

| Обеспечения обязательств и платежей выданные | 009 | |

| Износ основных средств | 010 | |

| Основные средства, переданные в аренду | 011 |

Метод двойной записи

Каждая хозяйственная операция, исходя из ее экономического содержания, обязательно затрагивает два объекта учета, т. е. два счета, так как она имеет двойственный характер. Например, организация приобретает материалы, при этом, с одной стороны, увеличиваются материалы, а с другой – уменьшаются средства, за счет которых они приобретены, т. е. обязательно указывается, за счет каких источников они поступили: куплены за наличные или на их приобретение был использован кредит, или образовалась задолженность поставщикам.

Это обусловливает необходимость применения, сущность которой состоит в том, что каждый факт хозяйственной жизни должен быть зарегистрирован как минимум дважды: по дебету одного и кредиту другого счета таким образом, чтобы общая сумма по дебету уравновешивала общую сумму по кредиту.

Взаимосвязь между счетами, возникающая в результате отражения на них хозяйственных операций при помощи двойной записи, называется корреспонденцией счетов, а счета – корреспондирующими.

Пример. Выдана заработная плата работникам предприятия из кассы в сумме 15000 руб.

Решение

1.Выдана заработная плата работникам предприятия из кассы в сумме 15000 руб. – это хозяйственная операция;

2. Заработная плата – это счет 70 «Расчеты с персоналом по прочим операциям», касса – счет 50 «Касса».

Следовательно, эти два счета корреспондируют между собой.

Запись операций на корреспондирующих счетах называется бухгалтерской проводкой. Бухгалтерские проводки бывают простые и сложные. При простойбухгалтерской проводке затрагиваются только два счета, на одном из которых сумма отражается по дебету, а на втором – по кредиту. В сложной бухгалтерской проводке (записи) дебет одного счета может быть связан с кредитами нескольких счетов или кредит одного счета – с дебетами нескольких счетов. При этом сумма записей по дебету и кредиту разных счетов должна быть равна. В учетной практике организаций сложные бухгалтерские записи находят широкое применение.

Правильное определение корреспонденции счетов при отражении хозяйственных операций является необходимым условием правильного учета хозяйственной деятельности. Поэтому установление корреспонденции счетов по отдельным операциям производится в следующем порядке:

- определяется экономический смысл хозяйственной операции;

- определяются счета участвующие в операции;

- устанавливается характеристика счетов (активный, пассивный или активно – пассивный);

- исходя из схем записей на активных и пассивных счетах устанавливается корреспонденция счетов.

Пример.Оплачен счет поставщика с расчетного счета предприятия 12000 руб.

Решение

- корреспондируют два счета: 60 «Расчеты с поставщиками и подрядчиками» и 51 «Расчетный счет».

- счет 51 – активный, он уменьшается по кредиту, счет 60 – пассивный, он уменьшается по дебету.

- составляем простую проводку: Дебет 60 Кредит 51 – 12000

Пример. Оплачены счета поставщика и налоги на сумму 12000 руб.

- корреспондируют три счета: 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сборам» и 51 «Расчетный счет».

- счет 51 – активный, он уменьшается по кредиту, счета 68, 60 – пассивные, они уменьшаются по дебету.

- составляем сложную проводку: Дебет 60,68 Кредит 51 – 12000

Запись хозяйственных операций на счетах бухгалтерского учета производится в соответствии с проверенными документами, подтверждающими факт их совершения. При отражении операций на счетах документы группируются в хронологической последовательности, поэтому записи хозяйственных операций на счетах в порядке их совершения называются хронологическими.

В практике учетной работы хронологические записи производятся в Журнале (книге) регистрации хозяйственных операций, где указываются номера, даты, содержание хозяйственных операций, корреспондирующие счета и суммы. Такие регистры (журналы, книги) применяются, как правило, организациями при небольшом объеме хозяйственных операций. Журнал позволяет осуществлять контроль за полнотой отражения хозяйственных операций и сохранностью документов.

Для учета хозяйственных средств и источников их формирования необходима системная регистрация информации, которая представляет ее группировку по экономическому содержанию на счетах бухгалтерского учета в соответствии с разработанной системой счетов. Поэтому записи, позволяющие группировать информацию по экономическому содержанию, т.е. по однородным объектам, называются систематическими. В практике учетной работы систематические записи производятся в карточках, журналах-ордерах, ведомостях, Главной книге. В целях сокращения дублирования учетных записей производится совмещение хронологических и систематических записей в одном регистре.

Одним из способов контроля правильности записей на счетах является составление оборотной ведомости.

Оборотные ведомости – это способ обобщения информации, отражаемой на счетах бухгалтерского учета. Она составляется в конце месяца на основании данных счетов: об остатках на начало и конец месяца и оборотах по дебету и кредиту.

В оборотную ведомость записываются все используемые в организации счета в порядке отражения их в рабочем плане счетов. На каждый счет используется одна строка в ведомости. Оборотная ведомость имеет три пары равенств колонок:

первая пара – остатки на начало месяца по дебету и кредиту;

вторая пара – обороты за месяц по дебету и кредиту;

третья пара – остатки на конец месяца по дебету и кредиту.

Обязательно должно соблюдаться равенство этих колонок. Оно следует из:

- строения баланса;

- применения метода двойной записи;

- и третье равенство вытекает из двух первых – строения баланса и применения метода двойной записи.

Равенство колонок имеет большое контрольное значение, так как отсутствие равенства свидетельствует о наличии ошибок, которые необходимо исправить.

Итоговая сумма оборотов должна совпадать с итогом журнала регистрации хозяйственных операций. Если этого соблюдения нет, значит, какая – либо операция пропущена либо разнесена дважды. Следует найти и исправить ошибку.

Существует два вида оборотных ведомостей: по синтетическим счетам и по аналитическим счетам.

В оборотную ведомость по синтетическим счетам включены сведения об остатках на счетах на конец отчетного периода. Это позволяет применять оборотную ведомость по синтетическим счетам для составления нового баланса организации, так как основная часть статей баланса соответствует наименованиям синтетических счетов.

Оборотные ведомости заполняются и для контроля записей по аналитическим счетам, ее итоги сверяют с итогом соответствующего синтетического счета.

Вопросы для самопроверки

1. Дайте определение метода бухгалтерского учета.

2. Назовите основные элементы метода бухгалтерского учета.

3. Дайте определение бухгалтерского счета.

4. Из каких частей состоит счет?

5. Какое значение имеет в учете двойная запись?

6. Что означает открыть счет?

7. Каков порядок записи в активных счетах?

8. Каков порядок записи в пассивных счетах?

9. Какой порядок записи на активно — пассивном счете?

10. Что такое синтетические счета?

11. Что такое аналитические счета?

12. Что такое субсчета?

13. Что такое сальдо счета?

14. Что такое оборот по счету?

15. Что такое бухгалтерская проводка?

16. Что такое корреспонденция счетов?

|

из

5.00

|

Обсуждение в статье: Синтетические и аналитические счета |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы