|

Главная |

Анализ использования трудовых ресурсов и фонда заработной платы.

|

из

5.00

|

План ответа: Понятие и состав трудовых ресурсов. Анализ динамики, структуры и обеспеченности предприятия трудовыми ресурсами. Анализ использования фонда рабочего времени. Оценка уровня производительности труда. Показатели производительности, факторный анализ среднегодовой выработки продукции одним работником и одним рабочим. Анализ эффективности использования персонала и фонда заработной платы. Расчет резервов повышения эффективности использования персонала и средств на оплату труда. Факторный анализ влияния показателей использования трудовых ресурсов на финансовые результаты деятельности предприятия.

Рациональное использование персонала предприятия – непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов. Для целей анализа весь персонал следует разделить на промышленно-производственный и непромышленный персонал. К промышленно-производственному персоналу (ППП) относят лиц, занятых трудовыми операциями, связанными с основной деятельностью предприятия, а к непромышленному персоналу относят работников учреждений культуры, общественного питания, медицины и пр., принадлежащих предприятию.

Работники ППП подразделяются на рабочих и служащих. В составе служащих выделяют руководителей, специалистов и других служащих (конторский учётный и т.п. персонал). Рабочих подразделяют на основных и вспомогательных. В анализе трудовых ресурсов предприятия можно выделить три направления:

1. Анализ использования рабочей силы.

1.1. Анализ обеспеченности предприятия трудовыми ресурсами.

1.2. Анализ уровня квалификации персонала.

1.3. Анализ форм, динамики и причин движения персонала.

1.4. Анализ использования рабочего времени.

2. Анализ производительности труда.

2.1. Анализ выполнения плана по росту производительности труда и определение прироста продукции за счёт этого фактора.

2.2. Факторный анализ производительности труда.

2.3. Резервы роста производительности труда.

3. Анализ оплаты труда.

3.1. Анализ состава и динамики фонда заработной платы.

3.2. Факторный анализ фонда заработной платы.

3.3. Анализ эффективности использования фонда заработной платы.

Источники информации для анализа:

План по труду, ф №1-Т “Отчёт по труду”, ф №5-3 “Отчёт о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации), статистическая отчётность отдела кадров по движению рабочих и др.”

1. Анализ использования рабочей силы. В ходе анализа обеспеченности трудовыми ресурсами проводят сравнение фактической численности персонала с предыдущим периодом и плановой численностью отчётного периода по всем классификационным группам. В процессе анализе изучается соотношение между группами и тенденции изменения этого соотношения.

Влияние изменения удельного веса основных рабочих в общей их численности на выработку продукции одним работающим определяется по формуле ∆СВ = (УД1 –УД0) · СВ0

где УД1, УД0 – удельный вес основных рабочих в общей их численности по плану (базисному периоду) и отчёту; СВ0 – среднегодовая выработка одного работающего по плану.

Сокращение вспомогательных рабочих может быть достигнуто за счёт концентрации и специализации вспомогательных работ: по наладке и ремонту оборудования, повышению уровня механизации и совершенствованию труда этих рабочих.

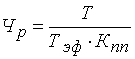

Численность рабочих Чр определяют исходя из нормы трудоёмкости работ планируемого периода (Т), эффективного (действительного) годового фонда времени рабочего (Тэф) и планируемого коэффициента выполнения норм Кnn по формуле

.

.

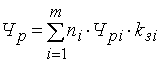

Численность рабочих, занятых на аппаратурных, агрегатных работах, где действия рабочих заключаются в основном в управлении механизированными или автоматизированными процессами, определяют по рабочим местам и нормам обслуживания:

,

,

где ni – количество агрегатов на i-й операции;

ЧPi – количество рабочих, необходимое для обслуживания i-го рабочего места;

kЗi – коэффициент загрузки рабочих на i-й операции при совпадении профессий;

i – наименование операций.

Численность служащих определяется исходя из организационной структуры предприятия и рациональной численности, необходимой для обеспечения функций управления.

Численность непромышленного персонала определяется по типовым отраслевым нормативам, по нормам обслуживания.

Анализ профессионального и квалификационного уровня рабочих производится путём сопоставления наличной численности по специальностям и разрядам с необходимой для выполнения каждого вида работ по участкам, бригадам и предприятию в целом. При этом выявляется излишек или недостаток рабочих по каждой профессии.

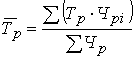

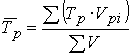

Для оценки соответствия квалификации рабочих сложности выполняемых работ по участку, цеху, предприятию сравнивают средние тарифные разряды работ и рабочих  , которые можно определить по средневзвешенной арифметической формуле:

, которые можно определить по средневзвешенной арифметической формуле:

;

;  ,

,

где Тр – тарифный разряд,

Чp – общая численность (количество) рабочих,

Чpi – численность рабочих i-го разряда,

Vрi – объём работ i-го вида,

V - общий объем работ.

Если фактический средний тарифный разряд рабочих ниже планового ниже среднего тарифного разряда работ, то это может привести к снижению качества выпускаемой продукции и следовательно, необходимо предусмотреть повышение квалификации персонала. Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим необходимо производить доплату за использование их на менее квалифицированных работах.

В ходе анализа квалификации управленческого персонала проверяют соответствие уровня образования каждого работника занимаемой должности, изучают вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации.

Квалификационный уровень работников зависит во многом от возраста, стажа работы, образования и т. д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы, образованию.

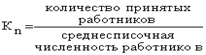

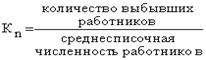

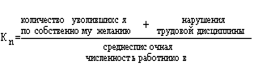

Ответственным этапом в анализе использования предприятия кадрами является изучение движения рабочей силы. Анализ осуществляется в динамике за ряд лет на основе следующих коэффициентов. (табл.1)

В ходе анализа тщательному изучению подвергают причины выбытия работников за нарушение трудовой дисциплины, т. к. это часто связано с нерешёнными социальными проблемами.

Однако выпуск продукции зависит не столько от численности работающих, сколько от количества затраченного на производство труда, определённого количеством рабочего времени. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на предприятии.

Таблица 1. Показатели движения рабочей силы

| Название показателя | Формула для расчёта показателя | Экономический смысл |

| Коэффициент оборота по приёму (Кn) Коэффициент оборота по выбытию (Кв) Коэффициент текучести кадров (Кт) Коэффициент постоянства кадров (Кпост) |

| Характеризует удельный вес принятых работников за период Характеризует удельный вес выбывших за период работников Характеризует уровень увольнения работников по отрицательным причинам Характеризует уровень работающих на данном предприятии постоянно в анализируемом периоде (году, квартале) |

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Фонд рабочего времени (ФРВ) зависит от численности рабочих (Чр), количества отработанных одним рабочим дней в среднем за год (Д), средней продолжительности рабочего дня (t): ФРВ = Чр · Д · t

Если фактически одним рабочим отработанно меньше дней и часов, чем предусматривалось планом, то можно определить сверхплановые потери рабочего времени: целодневные (Дпот) и внутрисменные (tпот):

;

;

;

;

.

.

В ходе анализа необходимо выявить причины образования сверхплановых потерь рабочего времени. Среди них могут быть: дополнительные отпуска с разрешения администрации, невыходы на работу по болезни, прогулы, простои из-за неисправности оборудования, отсутствие работы, сырья, материалов, топлива, энергии и т. д. Каждый вид потерь должен быть подробно оценен, особенно тот, который зависит от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

Изучив потери рабочего времени, выявляют непроизводительные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса (дополнительные затраты рабочего времени). Для определения непроизводительных потерь рабочего времени используются данные о потерях от брака (журнал-ордер №10).

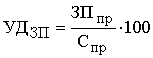

Чтобы рассчитать непроизводительные затраты рабочего времени, связанные с изготовлением и исправлением брака, определяют:

· удельный вес заработной платы производственных рабочих в производственной себестоимости товарной продукции:

;

;

· сумму заработной платы в себестоимости окончательного брака:  ;

;

· удельный вес заработной платы производственных рабочих в производственной себестоимости товарной продукции за вычетом материальных затрат:

;

;

· заработную плату рабочих по исправлению брака:  ;

;

· заработную плату рабочих в окончательном браке и в затратах на его исправление:  ;

;

· среднечасовую заработную плату рабочих:  ;

;

· рабочее время, затраченное на изготовление брака и его исправление:  .

.

Сокращение потерь рабочего времени – один из резервов увеличения выпуска продукции. Чтобы подсчитать его, необходимо потери рабочего времени (Тпот) по вине предприятия умножить на плановую среднечасовую выработку продукции (СВпл):

.

.

Потери рабочего времени не всегда приводят к уменьшению объёма производства продукции, т. к. они могут быть компенсированы повышением интенсивности труда работников. Поэтому при анализе использования трудовых ресурсов важное значение придаётся изучению показателей производительности труда.

Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой.

Абсолютное отклонение  определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

.

.

Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы  .

.

Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции.

Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объёма производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы:

.

.

В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы.

|

из

5.00

|

Обсуждение в статье: Анализ использования трудовых ресурсов и фонда заработной платы. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы