|

Главная |

Методы ценообразования, основанные на издержках производства

|

из

5.00

|

Методы ценообразования, основанные на издержках производства, достаточно просты в расчетах и основываются на то, что производители всегда лучше осведомлены о своих затратах, чем о потребительском спросе и, по мнению специалистов, являются наиболее справедливыми как по отношению к продавцам, так и к покупателям. К недостаткам методов, основанных на издержках производства, прогнозирования цены новой продукции можно отнести невозможность учета в цене товара потребительских свойств товара, коньюктуры рынка.

При определении полных издержек все затраты независимо от характера их происхождения рассчитываются на единицу продукции. Главное преимущество данного метода – его простота и удобство, однако, он имеет два больших недостатка:

1. при установлении цены не принимаются во внимание имеющийся спрос на товар, конкуренция на рынке, поэтому возможна ситуация, когда товар при данной цене не будет пользоваться спросом, а продукция конкурентов может быть лучше по качеству и более известна покупателю благодаря рекламе и т.д.

2. любой метод отнесения на себестоимость товара постоянных накладных расходов, которые являются расходами по управлению предприятием, а не расходами для производства данного товара, является условным. Он искажает подлинный вклад продукта в доход предприятия.

Метод полных затрат наиболее распространен на предприятиях с четко выраженной товарной дифференциацией для расчета цен традиционных товаров, а также для установления цен на совершенно новые товары, не имеющие ценовых прецедентов. Наиболее эффективен при расчете цен на товары пониженной конкурентоспособности. Разновидностями метода полных затрат являются затратный, агрегатный методы и метод структурной аналогии.

При методе полных издержек цена нового изделия формируется исходя из себестоимости товара, планируемой прибыли, косвенных налогов и отчислений, увеличивающих цену. Расчет при этом можно выразить формулой

Цн = Сп + П +Тр+ Нкосв,

где Цн – цена продукции, руб./шт;

Сп – полная себестоимость единицы товара, руб.;

П – планируемая прибыль на единицу товара, руб.;

Тр – транспортные расходы;

Нкосв – косвенные налоги и отчисления в цене товара, руб.

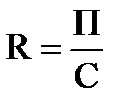

Прибыль может быть рассчитана исходя из норматива рентабельности прибыли на вложенный капитал – R. Норматив рентабельности к затратам – это ставка, используемая для определения величины удельной прибыли в цене и задаваемая в процентах к средним общим затратам на производство продукции (себестоимости), т.е.

.

.

При формировании цены косвенные налоги рассчитываются в строгой последовательности: акциз, НДС, налог на продажу, сбор за услуги.

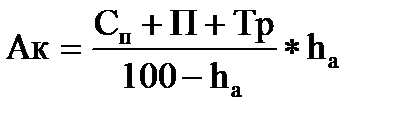

Акцизами облагаются товары, работы, услуги, имеющие по специфике своих свойств монопольно высокие цены и устойчивый спрос (ликеро-водочные, табачные изделия, изделия из натурального меха, кожи, автомобильный бензин и др.) Сумма акциза определяется следующим образом:

,

,

где hа – ставка акцизного налога, установленного по товарам дифференцировано, %;

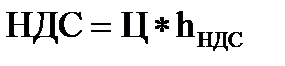

Налог на добавленную стоимость (НДС) рассчитывается в процентах от стоимости реализованных товаров, работ, услуг. При этом в бюджет уплачивается не вся сумма НДС, исчисленного по реализованным товарам, работам и услугам, а лишь разница между суммой НДС, исчисленной исходя из стоимости реализованных товаров (работ, услуг) и суммой НДС, уплаченной при приобретении товарно-материальных ценностей.

/100,

/100,

где hНДС – максимальная ставка НДС;

Ц – отпускная цена без НДС, в которую входят:

- себестоимость продукции без учета НДС, уплаченного при приобретении производственных ресурсов;

- прибыль;

- транспортные расходы;

- акциз;

Ц=Сп+П+Тр+Ак

При формировании цен и тарифов на товары и услуги, которые освобождены от уплаты НДС, материальные затраты включаются в себестоимость с учетом налога на добавленную стоимость.

Метод применяется при обосновании цен на принципиально новую продукцию, не имеющую аналогов; продукцию, производимую по разовым заказам с индивидуальным характером производства; товары и услуги, спрос на которые ограничен платежеспособностью населения; на продукцию предприятий-монополистов; при внутрипроизводственном ценообразовании.

Цена на продукцию с помощью агрегатного метода рассчитывается по следующей формуле

Цн = åЦi + Зсб,

где Цi – цена отдельного элемента или изделия, входящего в состав нового товара, руб.;

i – порядковый номер отдельного элемента или изделия;

Зсб – затраты по сборке и компоновке нового товара.

Метод применяется в основном при назначении цены на товары, состоящие из сочетаний отдельных изделий, продукцию, собранную из унифицированных узлов, элементов, деталей.

Для того, чтобы установить цену на новый вариант изделия используетсяметод структурной аналогии, при котором определяется структурная формула цены по ее аналогу. С этой целью используется фактические или статистические данные о доле основных видов затрат в цене аналогичного товара. Метод применяется в производствах и сферах с широкой номенклатурой однотипных изделий, работ, услуг.[3,5]

Сущность метода прямых издержек состоит в установлении цены путем добавления к переменным затратам определенной надбавки-прибыли (таблица 9.4). При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции.

При правильном подходе переменные (прямые) издержки должны явиться тем пределом, ниже которого ни один производитель не будет оценивать свою продукцию. В любом случае истинная функция издержек заключается в установлении нижнего предела для первоначальной цены на продукт, в то время как ценность этого продукта для потребителя определяют высший предел установления цены на него. На практике переменные издержки могут в определенных условиях, когда имеются большие незагруженные мощности и стоит вопрос о выживании Метод прямых затрат может быть с уверенностью использован при установлении цен только тогда, когда имеются неиспользованные резервы производственных мощностей и когда все постоянные расходы возмещаются в ценах, установленных из текущего объема производства.

К методам ценообразования на основе издержек производства относится расчет цен на основеанализа безубыточности, обеспечения целевой прибыли и рентабельности инвестиций.

Определение цены при условии безубыточности.

Условие безубыточности предполагает такое соотношение постоянных и переменных издержек, цены и объемов продаж, при котором предприятие работает без убытка, т.е. прибыль его равна нулю. Критическая продажная цена (цена реализация), определяемая при заданных уровнях объема реализации, постоянных затрат и переменных затрат на единицу изделия, на уровне которой прекращается покрытие полных затрат, рассчитывается следующим образом:

Ц = TFС / N + AVC,

где TFС – постоянные издержки на производство продукции, руб.;

АVC – переменные издержки на единицу изделия, руб.;

N – объем реализации изделий, шт.

|

из

5.00

|

Обсуждение в статье: Методы ценообразования, основанные на издержках производства |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы