|

Главная |

Цена – денежное выражение стоимости товара.

|

из

5.00

|

Функции цен:

· измерительная;

· учетно-контрольная;

· регулирующая;

· стимулирующая;

· социальная.

Виды цен:

1. В зависимости от сфер торговли:

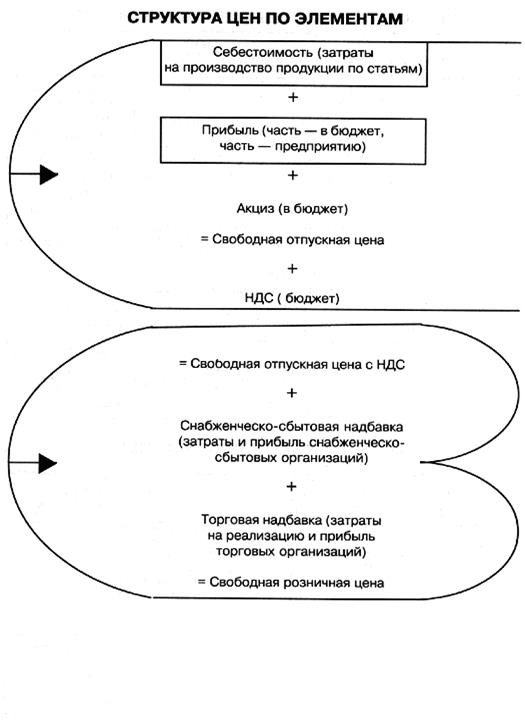

- оптовые цены – это цены, по которым продукция реализуется крупными партиями в условиях оптовой торговли.

Различают оптовую цену предприятия (отпускную цену) и оптовую цену промышленности (торговли).

- розничные – цены, по которым товары продаются в розничной торговой сети индивидуальным покупателям, относительно небольшими объемами продажи.

Розничная цена выше оптовой на величину торговой надбавки.

- закупочные – цены государственных закупок у предприятий, организаций, населения.

- цены на услуги (тарифы, расценки) – при их установлении учитывают также временной фактор и качество.

2. Цены, различающиеся степенью и способами регулирования:

- жесткофиксированные - они назначаются органами ценообразования и другими органами, их уровень фиксируется документально;

- регулируемые цены - величина регулируется государственными органами, как правило, это установление ограничений;

- договорные цены - величина устанавливается соглашением, документально фиксируется контрактом;

- свободные рыночные - освобождены от ценового вмешательства государственных органов, формируются под воздействием конъюнктуры рынка.

Переход к свободным рыночным ценам называется либерализацией цен.

3. Другие цены:

· сопоставимые;

· проектные;

· прогнозные, плановые;

· биржевые, аукционные, комиссионные;

· мировые.

Механизм ценообразования – способ формирования цены.

Различают:

1. Затратный механизм – цена устанавливается в зависимости от издержек производства и реализации:

,

,

где Ц - цена,

С - себестоимость,

П - нормативная прибыль,

Н - скидки и надбавки.

В цене учитывают налог на добавленную стоимость (НДС) - ставка 18%.

2. Рыночный механизм – цена устанавливается путем согласования спроса и предложения. Такие цены называются равновесные.

ЗАДАЧИ.

1. Определить отпускную цену единицы продукции, если годовой объем производства 920 тыс.шт., себестоимость единицы продукции 123 руб. Прибыль предприятия составила 21800 тыс.руб. НДС - 18 %.

Решение:  ,

,

Ц = (123 + 21800 / 920) . 1,18 = 173,10 руб.

2. Себестоимость годового объема товарной продукции предприятия составляет 13,4 млн.руб. Нормативная прибыль принимается в размере 10 % среднегодовой стоимости производственных фондов. Издержки и прибыль снабженческо-сбытовых организаций 67 тыс.руб. Стоимость производственных фондов предприятия 34,7 млн.руб. Годовой выпуск товарной продукции 200 тыс.т. Определить оптовую цену предприятия и оптовую цену промышленности.

Решение:  ,

,

Цпредпр =  руб.

руб.

Цпром = 99,53 + (67 / 200) . 1,18 = 99,93 руб.

3. Годовой выпуск товарной продукции 137 тыс.т. Плановая себестоимость 9760 тыс.руб. Среднегодовая стоимость производственных фондов составит 43,7 млн.руб. Нормативная прибыль 10 % стоимости производственных фондов. Издержки и прибыль снабженческо-сбытовых организаций принимаются в размере 0,5 % от стоимости реализованной продукции в оптовых ценах предприятия. Определить оптовую цену предприятия и оптовую цену промышленности.

4. Рассчитать розничную цену единицы продукции, если затраты на создание и реализацию единицы продукции составили 100 руб., нормативная прибыль предприятия составила 20 % от себестоимости, ставка НДС – 18 %, торговая наценка составила 25 %.

Решение:  ,

,

Ц = 100 . 1,2 . 1,18 . 1,25 = 177 руб.

5. Розничнаяцена единицы продукции 500 руб. Нормативная прибыль предприятия составила 30 % от себестоимости продукции, ставка НДС 18 %, торговая наценка – 25 %. Определить себестоимость единицы продукции.

ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

Прибыль – это превышение доходов от продажи товара над затратами.

В общем виде прибыль рассчитывается:

П = Д – И или П = Ц – С,

где Д – доходы (Ц – цена);

И – издержки (С – себестоимость).

1.Валовая или балансовая прибыль: Пв(б) = Пр + Ппр + Пвн

где Пр – прибыль от реализации продукции;

Ппр – прибыль от прочей реализации;

Пвн – прибыль от внереализационной деятельности.

2. Прибыль от реализации: Пр = Вд – И – НДС – А,

где Вд – валовый доход (выручка);

И – издержки производства и реализации продукции;

А – акцизы.

3. Прибыль от прочей реализации: Ппр = Вд (ф.и.) – С(ф.и.) . I инф.,

где Вд (ф.и.) – валовый доход от реализации неиспользуемых фондов и имущества.

С(ф.и.) . I инф. – стоимость этих фондов и имущества, скорректированная на индекс инфляции.

4. Прибыль от внереализационной деятельности: Пвн = Двн – Рвн,

где Двн – доходы от внереализационной деятельности;

Рвн – расходы на внереализационную деятельность.

В состав доходов и расходов на внереализационную деятельность включаются доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходы по ценным бумагам и другие доходы (расходы) от операций, несвязанных с производством продукции и ее реализацией.

Предприятие из валовой прибыли в обязательном порядке выплачивает различные налоги и другие обязательные платежи (налог на прибыль и др.).

В результате у предприятия остается чистая прибыль (Пч) – это прибыль, которая остается в распоряжении предприятия. Она идет на приобретение оборудования, расширение производства и др.

Рентабельность – это показатель эффективности единовременных и текущих затрат.

Рентабельность – это отношение прибыли к единовременным и текущим затратам, благодаря которым она получена.

Различают:

1. Рентабельность производства – показывает эффективность использования имущества предприятия.

Рассчитывают:

- общую рентабельность:

- расчетную рентабельность:

где Пб(в) – валовая прибыль;

Фоф – стоимость основных фондов;

Фос – стоимость оборотных средств;

Флф – стоимость льготных фондов;

Прасч – расчетная прибыль.

Расчетная прибыль:

Прасч = Пб(в) - %Б - Ним ,

где % Б – банковский процент;

Ним – налог на имущество (2,2% от среднегодовой стоимости имущества).

2. Рентабельность продукции - показывает результативность текущих затрат:

где Пр – прибыль от реализации;

Ср – себестоимость реализованной продукции.

ЗАДАЧИ.

1. Определить прибыль предприятия, если за месяц реализовано продукции 158 тыс.т по цене 319 руб. (без НДС) за тонну . Себестоимость 1 т продукции 273 руб.

Решение: П = Ц – С;

Пр = (319 – 273) . 158 = 7268 тыс. руб.

2. Предприятием за год было реализовано продукции 1750 тыс.т по цене 129 руб. за 1 т. Себестоимость 1 т товарной продукции составила 103 руб. Кроме того, предприятие оказало услуг сторонним организациям на 153 тыс. руб. (себестоимость этих услуг 12,2 тыс.руб.). Штрафы и пени, полученные от других организаций, составили 37,5 тыс.руб., а уплаченные предприятием – 41,2 тыс.руб. Убытки от досрочного списания оборудования – 176 тыс.руб. Определить прибыль от реализации товарной продукции и балансовую прибыль предприятия за год.

Решение:

Пв(б) = Пр + Ппр + Пвн ; Пр = Вд – И – НДС – А;

Пр = (129 – 103) . 1750 –  = 11064 тыс.руб.

= 11064 тыс.руб.

Пб = 11064 + (153 – 12,2) + 37,5 – 41,2 – 176 = 11025,1 тыс.руб.

3. Определить прибыль и общую рентабельность по предприятию при реализации 1860 тыс.т продукции, цена за 1 т продукции установлена 420 руб. (без НДС). Себестоимость 1 т продукции 404 руб. Производственные фонды предприятия составляют 108 млн.руб.

Решение: Пв(б) = Пр + Ппр + Пвн ; Пр = Вд – И – НДС – А;

Пр = (420 – 404) . 1860 = 29760 тыс.руб.

Ппр = 0; Пвн = 0; Пв = Пр; Пв = 29760 тыс.руб.

Ро =  = 27,6 %

= 27,6 %

4. Определить общую и расчетную рентабельность производства предприятия, среднегодовая стоимость основных производственных фондов которого составляет 38,4 млн.руб., из них 720 тыс.руб. прокредитованы банком и освобождены от платы. Среднегодовая стоимость нормируемых оборотных средств 710 тыс.руб. Налог на имущество 2,2 % от его среднегодовой стоимости, плата за кредит 12 %. Балансовая прибыль 13800 тыс.руб.

Решение:  ;

;  ;

;

Прасч = Пб(в) - %Б - Ним ,

Ро =  35,3 %

35,3 %

Прасч = 13800 – 720 . 0,12 – (38400 + 710 – 720) . 0,022 = 12869,02 тыс.руб.

= 33,5 %

= 33,5 %

5. Затраты на производство продукции составили (млн.руб.):

- материалы – 200,8;

- топливо – 8,7;

- электроэнергия – 99,3;

- заработная плата – 303,0;

- социальные выплаты (30 %) –

- амортизация – 231,0;

- прочие денежные расходы – 298,5;

- внепроизводственные расходы – 80,3.

Выручка от реализации продукции составила 1700 млн.руб. Ставка НДС – 18 %.

Определить рентабельность продукции.

Решение:

Ср = 200,8 + 8,7 + 99,3 + 303,0 + 303,0 . 0,3 + 231,0 + 298,5 + 80,3 = 1312,5 млн.руб.

Пр = 1700 – 1312,5 –  = 128,178 млн.руб. Рп =

= 128,178 млн.руб. Рп =  = 9,8 %

= 9,8 %

ФИНАНСЫ ПРЕДПРИЯТИЯ

Финансы – это не сами деньги, а денежные отношения, посредством которых происходит распределение и перераспределение стоимости валового общественного продукта.

Материальным носителем финансовых отношений являются финансовые ресурсы, которые находятся в распоряжении предприятий и предназначены для удовлетворения его производственных и социальных потребностей.

Финансовые ресурсы предприятия – это денежные доходы и поступления, которые находятся в распоряжении предприятия.

Финансовое обеспечение воспроизводственных затрат может осуществляться в трех формах:

§ Самофинансирование – основано на использовании собственных финансовых ресурсов предприятия. При недостаточности собственных средств оно может либо сократить некоторые свои расходы, либо воспользоваться средствами, мобилизуемыми на финансовом рынке на основе операций с ценными бумагами.

§ Кредитование – основано на том, что расходы покрываются за счет ссуды банка, предоставляемой на началах возвратности, платности, срочности.

§ Государственное финансирование – производится на безвозвратной основе за счет средств бюджетных и внебюджетных фондов.

На практике все перечисленные формы финансирования затрат могут применяться одновременно. Главное – добиться между ними оптимального для данного периода соотношения.

|

из

5.00

|

Обсуждение в статье: Цена – денежное выражение стоимости товара. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы