|

Главная |

Выявление резервов снижения себестоимости продукции

|

из

5.00

|

Основной задачей анализа себестоимости является выявление резервов снижения затрат на производство продукции.

Резервами снижения себестоимости обычно считают такие потери, которые были допущены в отчетном периоде и должны быть предотвращены в будущем. Подсчет резервов проводится на основе анализа использования материальных ресурсов, заработной платы, расходы по обслуживанию производства и управлению, потерь от брака и других затрат.

Наиболее важным резервом снижения себестоимости является повышение технического уровня производства и улучшение организации труда. Резервом считается вся экономия, недополученная в отчетном году из-за несвоевременного внедрения новой техники или перенесения работ на следующий год. В этом случае вся недополученная в отчетном году экономия отражается в плане следующего года.

Основными источниками резервов снижения себестоимости продукции (Р¯С) являются:

1. увеличение объема ее производства за счет более полного использования производственной мощности предприятия (РVВП)

2. сокращение затрат на ее производство (Р¯З) за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводственных расходов, производственного брака и т.д.

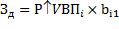

Величина резерва снижения себестоимости единицы продукции может быть определена по формуле:

где, Св и С1 – соответственно возможный и фактический уровни себестоимости единицы продукции;

З1 – фактические затраты на производство продукции;

Р¯З – резерв сокращения затрат на производство продукции;

Зд – дополнительные затраты, необходимые для освоения резервов увеличения производства продукции;

VВП1, РVВП – соответственно фактический объем и резерв увеличения производства продукции.

Резервы увеличения производства продукции выявляются в процессе анализа выполнения производственной программы. При увеличении объема производства продукции возрастают только переменные затраты (прямая зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость изделий.

Относительная экономия на условно-постоянных расходах определяется по формуле:

ЭП = (Т ∙ ПС) / 100,

где, ЭП - экономия условно-постоянных расходов

ПС - сумма условно-постоянных расходов в базисном году

Т - темп прироста товарной продукции по сравнению с базисным годом.

Относительное изменение амортизационных отчислений рассчитывается особо. Часть амортизационных отчислений (как и других затрат на производство) не включается в себестоимость, а возмещается за счет других источников (спецфондов, оплаты услуг на сторону, не включаемых в состав товарной продукции, и др.), поэтому общая сумма амортизации может уменьшиться. Уменьшение определяется по фактическим данным за отчетный период. Общую экономию на амортизационных отчислениях рассчитывают по формуле:

ЭА = (А0К / Д0 - А1К / Д1) ∙ Д1,

Где, ЭА - экономия в связи с относительным снижением амортизационных отчислений

А0, А1 - сумма амортизационных отчислений в базисном и отчетном году

К - коэффициент, учитывающий величину амортизационных отчислений, относимых на себестоимость продукции в базисном году

Д0, Д1 - объем товарной продукции базисного и отчетного года.

Чтобы не было повторного счета, общую сумму экономии уменьшают (увеличивают) на ту часть, которая учтена по другим факторам.

Влияние изменения структуры продукции на уровень затрат определяется на основе данных о ценах и переменных затратах на производство отдельных видов продукции в базисном году и объема их производства в базисном и планируемом году. Величина переменных затрат подсчитывается на основе калькуляции базисного года, а по новым, не производившимся в базисном году видам продукции - на основе плановых калькуляций планируемого года.

Дополнительные затраты на освоение резервов увеличения производства продукции подсчитываются отдельно по каждому ее виду. Это в основном зарплата за дополнительный выпуск продукции, дополнительный расход сырья, материалов, энергии и прочие переменные расходы, которые изменяются пропорционально объему производства продукции. Для установления их величины необходимо резерв увеличения выпуска продукции i-го вида умножить на фактический уровень удельных переменных затрат:

Например, фактический выпуск изделия А составляет 13 300 резерв его увеличения — 1500 шт.; фактическая сумма затрат на производство всего выпуска — 63 840 тыс. руб.; резерв сокращения' затрат по всем статьям — 2130 тыс. руб.; дополнительные переменные затраты на освоение резерва увеличения производства продукции — 4890 тыс. руб. (1500 х 3260 руб.). Отсюда резерв снижения себестоимости единицы продукции

= 4,5т - 4,8 = -0,3 тыс. руб.

= 4,5т - 4,8 = -0,3 тыс. руб.

Аналогичные расчеты проводятся по каждому виду продукции, а при необходимости и по каждому инновационному мероприятию, что позволяет полнее оценить их эффективность.

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных организационно-технических мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и т. д.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства ( например, развития поточного производства, повышения коэффициента сменности, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции).

Экономию затрат по оплате труда (РâЗП) в результате внедрения организационно-технических мероприятий можно рассчитать, умножив разность между трудоемкостью изделий до внедрения (УТЕ0) и после внедрения (УТЕ1) соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ) и на количество планируемых к выпуску изделий (VВПпл):

РâЗП = (УТЕ1 - УТЕ0) ∙ ОТпл ∙ VВПпл

Сумма экономии увеличится на процент отчислений от фонда оплаты труда, включаемых в себестоимость продукции.

Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки. Эту экономию можно подсчитать, если умножить количество высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислениями на социальное страхование и с учетом расходов на спецодежду, питание и т.п.). Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом (укрупнение цехов и отделений, внедрение бесцеховой структуры управления, рациональное изменение структуры заводоуправления и цехов, создание новых производственных структур). Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции.

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

Резерв снижения материальных затрат (РâМЗ) на производство запланированного выпуска продукции за счет внедрения новых технологий и других оргтехмероприятий можно определить следующим образом:

РâМЗ = (УР1 – УР0) * VВПпл * Цпл

где, УР0, УР1 – расход материалов на единицу продукции соответственно до и после внедрения организационно-технических мероприятий;

Цпл – плановые цены на материалы.

При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов. Экономия исчисляется как произведение абсолютного сокращения затрат (кроме амортизации) на единицу оборудования (или других основных фондов) на среднедействующее количество оборудования (или других основных фондов).

Резерв сокращения расходов на содержание основных средств за счет реализации, передачи в долгосрочную аренду и списания ненужных, лишних, неиспользуемых зданий, машин, оборудования (РâОПФ) определяется умножением первоначальной их стоимости на норму амортизации (НА):

РâА = å(РâОПФi * НАi)

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции, оплаты простоев и др.

Чем меньше сумма общепроизводственных и общехозяйственных расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия.

В состав общепроизводственных и общехозяйственных расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а следовательно, и к экономии общепроизводственных и общехозяйственных расходов. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность вспомогательных и подсобных рабочих в производстве.

Сокращению общепроизводственных и общехозяйственных расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.). Выявление этих излишних затрат требует особых методов и внимания коллектива предприятия. Их можно выявить проведением специальных обследований и единовременного учета, при анализе данных нормативного учета затрат на производстве, тщательном анализе плановых и фактических затрат на производство.

Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам.

Для использования выявленных в результате анализа резервов снижения себестоимости продукции, работ, услуг должны быть разработаны организационно-технические мероприятия как в целом по предприятию, так и по отдельным его структурным подразделениям.

Следует также подчеркнуть, что планирование и реализация только отдельных мероприятий по снижению издержек производства хотя и дают определенный эффект, но не решают проблемы в целом.

ЗАКЛЮЧЕНИЕ

Себестоимость является одним из важных показателей хозяйственной деятельности предприятия и представляет собой стоимостную оценку используемых в процессе производства и реализации продукции материальных, природных, трудовых ресурсов, основных фондов и других затрат. Под структурой себестоимости понимается соотношение различных элементов или статей затрат в общей сумме затрат на производство и реализацию продукции.

Себестоимость является одним из основных факторов формирования прибыли, а значит, от нее зависит финансовая устойчивость предприятия и уровень его конкурентоспособности.

Снижение себестоимости продукции обеспечивает увеличение прибыли предприятия и тем самым является основным источником роста накоплений организации и повышения жизненного уровня ее работников.

От себестоимости зависит ряд важнейших показателей, таких как уровень рентабельности, финансовое состояние предприятия, его платежеспособность.

Основными элементами анализа себестоимости являются: анализ общей суммы затрат на производство продукции, анализ затрат на рубль произведенной продукции, анализ себестоимости отдельных видов продукции.

Предприятию необходимо рассматривать анализ себестоимости как элемент управления производством. Значение анализа себестоимости продукции определяется тем, что она характеризует экономическую эффективность производства, и что только на основе ее всестороннего анализа можно выявить резервы и определить пути увеличения конечных результатов при минимальных затратах трудовых, материальных и финансовых. Анализ себестоимости позволяет дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

В качестве примера при проведении анализа себестоимости продукции использовались показатели ОАО «Комбинат «Волховхлеб» в 2008 году. В результате анализа затрат на производство хлебобулочной продукции на ОАО «Комбинат «Волховхлеб» было выявлено, что под влиянием роста всех элементов затрат увеличилась и себестоимость продукции. Общая сумма затрат, которая увеличилась на 4872 тыс. руб. или на 11,9 %, в том числе за счет перевыполнения плана по объему производства продукции и изменения ее структуры - на 1429 тыс. руб., а за счет роста себестоимости продукции – на 3443 тыс. руб. или на 8,14% составила 45722 тыс. рублей.

Это привело к уменьшению прибыли на 1408,625 тыс. руб. к снижению прибыли привело отрицательное влияние таких факторов, как рост цен на потребленные ресурсы и повышение уровня ресурсоемкости продукции. Рост уровня отпускных цен, объема выпуска продукции и изменение ее структуры оказалось не достаточным, чтобы скомпенсировать влияние предыдущих факторов.

Затраты на рубль товарной продукции возросли на 2,95 коп. В связи с этим предприятию необходимо обратить внимание на уровень затрат на производство (уровень удельных переменных затрат и сумму постоянных расходов), так как данные затраты сильно возросли, что является отрицательным моментом.

Для повышения эффективности деятельности предприятия необходимо проводить мероприятия по снижению материальных затрат, затрат на оплату труда за счет более совершенной организации производства и труда. Не должны оставаться без внимания и амортизационные отчисления, уменьшение которых может быть достигнуто в результате изменения объема и структуры продукции, улучшения использования основных фондов.

Список использованной литературы

1. Савицкая Г.В. Анализ хозяйственной деятельности: Учеб. пособие – 4-е изд., испр. и доп. – М.: ИНФРА-М, 2008. – 288 с. – (Вопрос – ответ).

ISBN 978-5-16-002748-7

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 5-е изд./ Г.В. Савицкая. – Минск: ООО «Новое знание», 2001. – 688 с.

ISBN 985-6516-57-9

3. Табурчак П.П., Викуленко А.Е., Овчинникова Л.А. и др.: Учеб. пособие для вузов/ Под ред. П.П. Табурчака, В.М. Тумина и М.С. Сапрыкина. – Ростов н/Д: Феникс, 2002. – 352 с.

ISBN 5-222-02419-9

4. Макарьян Э.А., Герасименко Г.П., Макарьян С.Э. экономический анализ хозяйственной деятельности: Учебник / Э.А. Макарьян, Г.П. Герасименко, С.Э. Макарьян – Ростов н/Д: Феникс, 2005. – 560 с. – (Высшее образование)

ISBN 5-222-05759-3

5. Чечевицина Л.Н. Анализ финансово-хозяйственной деятельности: Учеб. пособие для вузов/ Л.Н. Чечевицина, И.Н. Чуев – Изд. 2-е, доп. и перераб. – Ростов н/Д: Феникс, 2005 – 384 с. – (Высшее образование)

ISBN 5-222-07027-1

6. Бальженов А.В., Михеева Е.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие – Изд.: Восточно-Сибирского гос. Технолог. ун-та. – Улан-Удэ, 2003 – 119 с.

7. Герасимов Б.И. Экономический анализ: Учеб. пособие в 2 ч. / Б.И. Герасимов, Г.М. Коновалова, С.П. Спиридонов. – 2-е изд., стер. – Тамбов: Издат. Тамб. гос. Техн. ун-та, 2006. – Ч. 1 – 64 с.

ISBN 5-8265-0332-7

8. Шеремет А.Д. Комплексный анализ хозяйственной деятельности. – М.: ИНФРА-М, 2006 – 415 с. – (Высшее образование)

ISBN 5-16-002687-8

9. Чуев И.Н., Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов. – М.: Издательско-торговая корпорация «Дашков и Ко», 2006 – 368 с.

ISBN 5-94798-939-5

10. Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности – Учебник для вузов / Издательство ИНФРА-М, 2008 – 318 с. – (Высшее образование)

11. Комплексный экономический анализ предприятия /Под ред. Н.В. Войтоловского, А.П. Кальениной, Н.Н. Мазуровой – Издательство-Питер, 2010 – 576 с. – (Учебник для вузов)

ISBN 978-5-91180-464-0

12. Гиляровская Л.Т., Ендовицкий Д.А. Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности – Издательство Проспект, 2008 – 360 с.

ISBN 978-5-482-01997-9

13. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. – М: Финансы и статистика, 2006 – 672 с.

14. Бехтерева Е.В. Себестоимость рациональный и эффективный учет расходов: Практическое пособие – издание 2-е, перераб. – Изд.: Омега-Л, 2009 – (Практическая бухгалтерия)

ISBN 978-5-370-01150-4

15. Шадрина Г.В. Комплексный экономический анализ хозяйственной деятельности – Московский международный институт эконометрики, информатики финансов и права. – М., 2003 – 138 с.

16. Шадрина Г.В. Экономический анализ Учебное пособие / Московская финансово-промышленная академия – М., 2005 – 161 с.

17. Методика учета и анализа себестоимости продукции /Под ред. А.Д.Шеремета. –М.: Финансы и статистика, 2002. – 256 с.

18. Пирожкова Н. Проблемы ценообразования и учет затрат // Бух.учет. – 2000. - №1. – с.12-16.

19. Антошина О.А. Способы вычисления себестоимости продукции // Еженедельник «Экономика и жизнь» - 2009. № 14

20. Головина Т.А. Основные концепции оптимизации себестоимости продукции // Управленческий учет – 2005. № 4

21. Теплегина О.А. Экономический анализ учебный курс (учебно-методический комплекс) – Режим доступа к курсу http://www.e-college.ru/

22. Авдеев В.Ю. Анализ себестоимости продукции – Режим доступа к ст.: http://www.audit-it.ru/

23. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия – Режим доступа к ст.: http://www.aup.ru/

24. Чернова Т.В. Экономическая статистика Учебное пособие – Таганрог: Изд. ТРТУ, 1999 – Режим доступа: http://www.aup.ru/

25. Материалы сайта GEUM.RU – Режим доступа: http://fin.geum.ru/

26. Материалы сайта audit-it.ru – Режим доступа: http://www.audit-it.ru/

[1] В зависимости от оперативности контроля и объектов учета затрат используются нормативный, попроцессный, попередельный и позаказный методы учета затрат и вычисления себестоимости продукции (работ, услуг), а также метод учета затрат и калькулирования сокращенной себестоимости продукции «директ-костинг».

[2] Включает затраты на: сырье и материалы; комплектующие изделия, полуфабрикаты и услуги производственного характера, приобретенные у других предприятий; топливо и энергия всех видов на технологические цели; возвратные (используемые в производстве) отходы (вычитаются из себестоимости и учитываются по цене возможного использования, которую предприятие определяет самостоятельно); потери от брака; заработная плата (основная и дополнительная) производственных рабочих; отчисления на социальные нужды (в фонды обязательного страхования);

[3] Включает затраты входящие в производственную себестоимость и затраты на затраты на содержание и эксплуатацию оборудования; общепроизводственные (цеховые) затраты (накладные расходы)

[4] Увеличение удельного веса зарплаты является следствием увеличения трудоемкости продукции, и наоборот

[5] Увеличение удельного веса материальных затрат является следствием роста производительности труда и наоборот

[6] По изменению удельного веса амортизационных отчислений определяют изменение технического уровня производства

[7] О повышении уровня кооперации и специализации свидетельствует снижение удельного веса зарплаты, являющееся результатом увеличения доли покупных полуфабрикатов

|

из

5.00

|

Обсуждение в статье: Выявление резервов снижения себестоимости продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы