|

Главная |

Предмет, значение и задачи анализа хозяйственной деятельности предприятия

|

из

5.00

|

Введение

Актуальность исследования обусловлена тем, что рыночная экономика связана с необходимостью повышения эффективности производства, конкурентоспособности продукции и услуг на основе систематического анализа финансово-хозяйственной деятельности предприятия. Анализ финансово-хозяйственной деятельности дает возможность вырабатывать необходимую стратегию и тактику развития предприятия, на основе которых формируется производственная программа, выявляются резервы повышения эффективности производства.

Цель анализа состоит не только в том, чтобы установить и оценить финансовое состояние предприятия, но и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния предприятия показывает, по каким направлениям надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности. Но главной целью анализа является своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Таким образом, видно, какую значимость имеет оценка финансового состояния предприятия, и что данная проблема является наиболее актуальной в нашей стране, при переходе к развитой рыночной экономике.

В связи с актуальностью темы целью дипломной работы является анализ и совершенствование финансово-хозяйственной деятельности предприятия.

Для достижения указанной цели, необходимо решить следующие задачи:

1. раскрыть предмет, значение и задачи финансового анализа и его роль в принятии управленческих решений;

2. исследовать методики анализа оценки финансового состояния предприятия;

3. выявить организационное и информационное обеспечение анализа финансового состояния предприятия;

4. проанализировать изменения в составе и структуре баланса предприятия;

5. проанализировать финансовое состояние предприятия, деловую активность и эффективность;

6. выявить проблемы управления финансово-хозяйственной деятельностью предприятия;

7. предложить способы совершенствования финансового состояния предприятия.

Объектом исследования дипломной работы является ЗАО Информационное агентство «Сибирское информационное бюро».

Предметом исследования является финансово-хозяйственная деятельность предприятия.

В качестве инструментария применялись методы экономического и графического анализа, синтез полученных данных.

Научной и методической основой дипломной работы послужили законодательные акты, а также работы отечественных и зарубежных ученых по вопросам анализа финансово-хозяйственной деятельности предприятия.

Источниками конкретной информации для проведения исследования являются бухгалтерская отчетность предприятия за 2004 – 2005 гг.: форма № 1 "Бухгалтерский баланс", форма № 2 "Отчет о прибылях и убытках".

Основные идеи, выводы и рекомендации в дипломной работе формулируются с учетом возможностей их практической реализации, на основе анализа, как теории, так и практики управления предприятием. Закономерным результатом такого подхода является возможность практического применения большинства результатов исследования.

Основы анализа финансово-хозяйственной деятельности предприятия

Предмет, значение и задачи анализа хозяйственной деятельности предприятия

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая ответственность за результаты хозяйственной деятельности. Объективно возрастает значение финансовой устойчивости хозяйствующих субъектов. Все это повышает роль финансового анализа в оценке их производственной и коммерческой деятельности и прежде всего в наличии, размещении и использовании капитала и доходов. Результаты такого анализа необходимы прежде всего собственникам (акционерам), кредиторам, инвесторам, поставщикам, налоговым службам, менеджерам и руководителям предприятий.

Ключевой целью анализа финансово-хозяйственной деятельности предприятия является получение определенного числа основных (наиболее представительных) параметров, дающих объективную и обоснованную характеристику состояния предприятия. Это относится, прежде всего, к изменениям в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, в составе прибылей и убытков.

Локальные цели финансового анализа:

- определение финансового состояния предприятия;

- выявление изменений в финансовом состоянии в пространственно-временном разрезе;

- установление основных факторов, вызывающих изменения в финансовом состоянии;

- прогноз основных тенденций финансового состояния.

Аналитика и управляющего (финансового менеджера) интересует как текущее финансовое положение предприятия (на месяц, квартал, год), так и его прогноз на более отдаленную перспективу.

Альтернативность целей финансового анализа определяют не только его временные границы. Она зависит также от целей, которые ставят перед собой пользователи финансовой информации.

Цели исследования достигаются в результате решения ряда аналитических задач:

- предварительный обзор бухгалтерской отчетности;

- характеристика имущества предприятия: внеоборотных и оборотных активов;

- оценка финансовой устойчивости;

- характеристика источников средств: собственных и заемных;

- анализ прибыли и рентабельности;

- разработка мероприятий по улучшению финансово-хозяйственной деятельности предприятия.

Данные задачи выражают конкретные цели анализа с учетом организационных, технических и методических возможностей его осуществления. Основными факторами в конечном счете являются объем и качество аналитической информации.

Чтобы принимать решения в сфере производства, сбыта, финансов, инвестиций и инноваций, руководству предприятия необходима систематическая деловая осведомленность по вопросам, которые являются результатом отбора, анализа и обобщения исходной информации.

На практике необходимо правильно читать информацию об исходных показателях, опираясь на цели анализа и управления. Основной принцип изучения аналитических показателей — дедуктивный метод, т. е. переход от общего к частному, но он должен использоваться многократно. В ходе такого анализа воспроизводится историческая и логическая последовательность экономических факторов и событий, направленность и сила их воздействия на результаты хозяйственной деятельности предприятий.

Финансовый анализ является важным составным элементом финансового менеджмента. Как отмечалось нами ранее, финансовый менеджмент проявляется в разработке рациональной финансовой стратегии и тактики с помощью диагностики внутренней и внешней экономической среды.

Диагностика внутренней среды включает в себя разработку мер по эффективному управлению активами, собственным и заемным капиталом предприятия.

Анализ внешней среды осуществляется по следующим параметрам:

- изучение динамики цен на товары и услуги;

- ставок налогообложения и процентных ставок по банковским кредитам и депозитам, курс эмиссионных ценных бумаг;

- деятельности конкурентов на товарном и финансовом рынках и др.

В результате проведенного анализа выявляются возможные альтернативные решения и осуществляется их оценка на предмет реализации.

Реальность принимаемых решений в значительной мере зависит от качества их аналитического обоснования. Введение с 01.01.2000г. нового порядка учета доходов и расходов предприятий, приближение форм бухгалтерской отчетности к требованиям международных стандартов вызывает необходимость использования новой методики финансового анализа, соответствующей условиям рыночной экономики.

Данная методика важна для обоснования выбора делового партнера, определения степени финансовой устойчивости и деловой активности предприятия в условиях предпринимательского риска. Основным источником информации о финансовой деятельности предприятия является его публичная бухгалтерская отчетность. Отчетность предприятия базируется на обобщении данных регистров бухгалтерского учета.

Субъектами анализа являются экономические службы предприятия, а также заинтересованные в его деятельности внешние пользователи информации. Каждый субъект анализа изучает информацию исходя из своих интересов.

Например, собственникам важно установить эффективность использования активов, собственного и заемного капитала предприятия, их способность генерировать максимальный объем дохода (прибыли). Персонал заинтересован в информации о прибыльности и стабильности предприятия как работодателя с целью иметь гарантированную оплату своего труда и рабочее место.

Банки-кредиторы заинтересованы в информации, позволяющей определить целесообразность предоставления кредитов, условия их выдачи, оценить риск по возвратности кредитов и уплате процентов. Заимодавцев, предоставляющих долгосрочные ссуды клиентам, интересует ликвидность предприятия не только по краткосрочным обязательствам, но и его платежеспособность с позиции ее сохранения в будущем.

Инвесторов (в том числе потенциальных собственников) интересует оценка доходности и риска осуществляемых и прогнозируемых инвестиций, способность предприятия формировать прибыль и выплачивать дивиденды.

Поставщики и подрядчики заинтересованы в том, чтобы предприятие в срок рассчиталось по своим обязательствам за поставленные товары, оказанные услуги и выполненные для него работы, т. е. финансовая устойчивость как фактор стабильности партнера.

Покупатели и заказчики заинтересованы в информации, подтверждающей надежность сложившихся деловых связей и определяющей перспективы их дальнейшего развития.

Налоговые органы пользуются данными бухгалтерской отчетности для реализации своего права, предусмотренного Федеральным законом «О несостоятельности (банкротстве)» на обращение в арбитражный суд с заявлением о признании должника банкротом в связи с неисполнением денежных обязательств перед бюджетами всех уровней. Критерием для определения неудовлетворительной структуры баланса неплатежеспособных предприятий является финансовая устойчивость и ликвидность предприятия.

Внутренние пользователи (руководители и менеджеры) на базе бухгалтерской отчетности осуществляют оценку показателей финансового состояния предприятия, устанавливают тенденции его развития, готовят информацию финансовой отчетности, обеспечивающую всех заинтересованных пользователей.

Информация бухгалтерской отчетности служит исходной базой для принятия решений по текущей, инвестиционной и финансовой деятельности предприятия.

Следовательно, финансовый анализ является прерогативой высшего звена управления предприятием, способного принимать решения по формированию и использованию капитала и доходов, а также влиять на движение денежных потоков.

Эффективность локальных управленческих решений по определению цены готового продукта, объема закупок материальных ресурсов или поставок готовой продукции, замены оборудования и технологии оценивается с точки зрения конечного финансового результата.

С помощью финансового анализа принимаются решения по:

- краткосрочному финансированию предприятия (пополнение оборотных активов);

- долгосрочному финансированию (вложение капитала в эффективные инвестиционные проекты и эмиссионные ценные бумаги);

- выплате дивидендов владельцам акций;

- мобилизации резервов экономического роста (роста объема продаж и прибыли).

Обеспечение пользователей (особенно внешних) полной и реальной информацией о финансовом состоянии предприятий является ключевой задачей международных стандартов, в соответствии с которыми строится концепция развития современного российского бухгалтерского учета и отчетности.

Следовательно, информация, в которой заинтересованы все пользователи, должна давать возможность оценивать способности предприятия генерировать денежные средства, формировать прибыль, а также предоставлять возможность сравнивать информацию за разные периоды времени, чтобы принимать обоснованные управленческие решения.

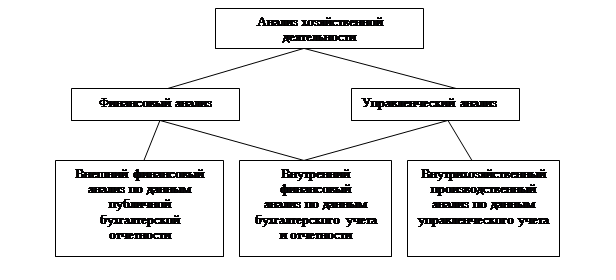

Финансовый анализ - составная часть общего анализа хозяйственной деятельности предприятий, состоящий из тесно взаимосвязанных разделов:

- финансового анализа;

- производственного управленческого анализа.

Классификация анализа на финансовый и управленческий вызвана существующим на практике разделением на бухгалтерский (финансовый) и управленческий учет.

Подобная классификация условна, поскольку внутренний анализ можно интерпретировать как продолжение внешнего анализа и наоборот (см. рисунок 1).

Рисунок 1 - Взаимосвязь финансового и управленческого анализа

Финансовый анализ, который базируется на данных публичной бухгалтерской отчетности, приобретает черты внешнего анализа, так как ее изучение проводят сторонние партнеры предприятия, заинтересованные в его информации. При ознакомлении с публичной отчетностью используется ограниченный объем информации о деятельности хозяйствующего субъекта, что не позволяет достоверно оценить все стороны его деятельности.

Характерные особенности внешнего финансового анализа следующие:

- многообразие субъектов анализа — пользователей информации о деятельности предприятия;

- различие целей и интересов субъектов анализа;

- использование типовых методик, стандартов учета и отчетности;

- ориентация анализа только на публичную, внешнюю отчетность предприятия;

- максимальная открытость результатов анализа для пользователей информации о работе предприятия.

Партнеры предприятия осуществляют внешний финансовый анализ по следующим направлениям:

- анализ финансовой устойчивости, ликвидности баланса и платежеспособности;

- анализ эффективности использования активов, собственного и заемного капитала;

- изучение абсолютных показателей прибыли;

- анализ относительных показателей доходности;

- общая оценка финансового состояния предприятия и др.

При проведении внутреннего финансового анализа в качестве источника информации кроме публичной бухгалтерской отчетности используются данные и синтетического бухгалтерского учета (журналы-ордера, главная книга и др.), нормативная и плановая информация, которая имеется на предприятии. Основное содержание анализа может быть дополнено и другими аспектами, имеющими принципиальное значение для руководства предприятия, такими как изучение состояния запасов, анализ динамики дебиторской и кредиторской задолженности, долгосрочных и краткосрочных финансовых вложений и т. д.

Специфическими чертами управленческого анализа являются:

- ориентация результатов анализа на интересы руководства предприятия;

- использование максимального объема информации для анализа;

- комплексность анализа, т. е. изучение всех аспектов деятельности предприятия;

- взаимодействие системы планирования, учета и анализа в целях принятия решений;

- максимальная закрытость результатов анализа для сохранения коммерческой тайны.

Основным вопросом для понимания содержания и эффективности финансового анализа является концепция предпринимательской деятельности (бизнеса) как системы решений об использовании ресурсов (капитала) для получения прибыли. Прибыль как форма дохода предприятия выступает как конечный финансовый результат, создающий необходимые условия для сохранения его экономической жизнеспособности и дальнейшего развития. Независимо от сферы осуществления бизнеса его конечная цель остается неизменной. Все многообразие управленческих решений для достижения ключевой цели любого бизнеса можно выразить тремя аспектами:

- решения по вложению ресурсов (капитала);

- мероприятия, осуществляемые с помощью этих ресурсов;

- оценка экономической эффективности реализуемых мероприятий (финансовых операций, инвестиционных проектов и т. д.).

Своевременное и качественное обоснование финансовых и инвестиционных решений характеризует содержание комплексного финансового анализа в любой сфере предпринимательской деятельности.

Таким образом, анализ финансово-хозяйственной деятельности предприятия целесообразно трактовать не как самостоятельное научное направление, а лишь как элемент системы финансового менеджмента, хотя и исключительно важный. Такой подход обусловливается неразрывностью общих функций управления — анализ важен не сам по себе, а лишь как неотъемлемая часть эффективной системы управления. Действительно, с одной стороны, обоснованное решение всегда базируется на данных некоторых аналитических процедур; с другой стороны, анализ выполняется лишь для того, чтобы потом принять какое-то управленческое решение.

|

из

5.00

|

Обсуждение в статье: Предмет, значение и задачи анализа хозяйственной деятельности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы