|

Главная |

Способы совершенствования финансового состояния ЗАО Информационное агентство «Сибирское информационное бюро»

|

из

5.00

|

Основными путями повышения платежеспособности и ликвидности ЗАО Информационное агентство «Сибирское информационное бюро» являются:

- улучшение управления товарными запасами;

- улучшение управления дебиторской и кредиторской задолженностью;

- увеличение собственного капитала;

- получение долгосрочного финансирования.

Управление запасами - регулирование объема товарного запаса компании таким образом, чтобы любые товары можно было поставить без задержки, но при этом не связывать запасом чрезмерно большие суммы денег.

Проведем расчет рекомендуемой величины запасов на складе, используя метод нормирования (таблица 10).

Таблица 10 - Расчет рекомендуемого запаса, тыс.руб.

| Месяц | Расход | Среднесуточный расход | Остаток на конец месяца | Текущий запас | Страховой запас | Транспортный запас | Итого рекомендуемая величина запаса |

| Январь | 21 000 | 700 | 13 000 | 9 800 | 1400 | 700 | 11 900 |

| Февраль | 20 500 | 683 | 12 000 | 9 567 | 1367 | 683 | 11 617 |

| Март | 19 095 | 637 | 15 200 | 8 911 | 1273 | 637 | 10 821 |

| Апрель | 22 000 | 733 | 15 800 | 10 267 | 1467 | 733 | 12 467 |

| Май | 21 500 | 717 | 15 000 | 10 033 | 1433 | 717 | 12 183 |

| Июнь | 20 100 | 670 | 15 500 | 9 380 | 1340 | 670 | 11 390 |

| Июль | 22 290 | 743 | 14 600 | 10 402 | 1486 | 743 | 12 631 |

| Август | 21 500 | 717 | 14 500 | 10 033 | 1433 | 717 | 12 183 |

| Сентябрь | 21 300 | 710 | 16 800 | 9 940 | 1420 | 710 | 12 070 |

| Октябрь | 21 720 | 724 | 15 000 | 10 136 | 1448 | 724 | 12 308 |

| Ноябрь | 32 100 | 1070 | 18 200 | 14 980 | 2140 | 1070 | 18 190 |

| Декабрь | 21 600 | 720 | 15 400 | 10 080 | 1440 | 720 | 12 240 |

| Всего | 264 705 | 8 824 | 181 000 | 123 529 | 17 647 | 8 824 | 150 000 |

Вычислим объем сверхнормативных запасов, являющихся замороженными средствами (таблица 11).

Таблица 11 - Расчет сверхнормативных запасов

| Месяц | Остаток на конец месяца | Итого рекомендуемая величина запаса | Сверхнормативный запас |

| Январь | 13 000 | 11 900 | 1 100 |

| Февраль | 12 000 | 11 617 | 383 |

| Март | 15 200 | 10 821 | 4 379 |

| Апрель | 15 800 | 12 467 | 3 333 |

| Май | 15 000 | 12 183 | 2 817 |

| Июнь | 15 500 | 11 390 | 4 110 |

| Июль | 14 600 | 12 631 | 1 969 |

| Август | 14 500 | 12 183 | 2 317 |

| Сентябрь | 16 800 | 12 070 | 4 730 |

| Октябрь | 15 000 | 12 308 | 2 692 |

| Ноябрь | 18 200 | 18 190 | 10 |

| Декабрь | 15 400 | 12 240 | 3 160 |

| Всего | 181 000 | 150 000 | 31 000 |

Мы видим, что фактические запасы товаров превышают рекомендуемую величину на 31 тыс.руб.

Предприятие в своей политике управления запасами должно стремится к рассчитанной рекомендуемой величине запасов. Чтобы реализовать излишние товарные запасы можно провести акцию со скидками на продукцию предприятия. В результате реализация излишних товарных запасов высвободятся денежные средства, сократится дебиторская задолженность, увеличится оборачиваемость товарных запасов и дебиторской задолженности.

Итак, запасы и дебиторская задолженность предприятия сократятся на 31 тыс.руб. Высвободившиеся денежные средства можно отправить на погашение кредиторской задолженности предприятия.

Наиболее реальным и эффективным путем повышения абсолютной ликвидности предприятия в сложившейся ситуации является высвобождение денежных средств, “замороженных” в виде дебиторской задолженности. Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости является положительной тенденцией экономической деятельности предприятия. Ускорение оборачиваемости может быть достигнуто благодаря отбору потенциальных покупателей, определению условий оплаты, контролю за сроками погашения дебиторской задолженности и воздействию на дебиторов.

Отбор покупателей осуществляется путем анализа соблюдения ими платежной дисциплины в прошлом, их текущей платежеспособности, уровня их финансовой устойчивости и других финансовых показателей, характеризующих финансовое состояние предприятия-покупателя.

Определение условий оплаты товаров покупателями заключается в том, что им устанавливаются границы сроков оплаты товаров: оплатили раньше - получили скидку по оплате товаров, оплатили в срок - потеряли предоставляемую скидку, оплатили позднее срока - платите штраф.

Контроль за сроками погашения дебиторской задолженности включает ранжирование дебиторской задолженности по срокам ее возникновения. Наиболее распространенная классификация предусматривает следующую группировку дебиторской задолженности в днях: до 30 дней, от 30 до 60 дней, от 60 до 90 дней, от 90 до 120 дней, более 120 дней.

Наиболее популярными способами воздействия на дебиторов с целью погашения задолженности являются направление писем, телефонные звонки, персональные визиты, продажа задолженности специальным организациям.

Управление дебиторской задолженностью подразумевает также обязательное проведение сравнительного анализа ее величины с объемом кредиторской задолженности. Для финансового положения компании очень важно, чтобы дебиторская задолженность не превышала кредиторскую.

Управление дебиторской задолженностью заключается также в создании резервов по сомнительным долгам и анализе фактических потерь, связанных с непогашением дебиторской задолженности.

Предприятие может уменьшить дефицит денежных средств путем продажи неиспользуемых основных средств или сдачи их в аренду. Компания обладает большим количеством постоянных активов, многие из которых не используются при осуществлении операционной деятельности. Продажа непрофильных основных средств позволит компании увеличить, хотя и разово, приток наличности. В тоже время, у предприятия не будет необходимости нести дополнительные расходы, связанные с этим имуществом. Как показал анализ ликвидности, на данном предприятии отсутствуют в явном виде средства на финансирование прироста оборотного капитала. В то же время у компании имеется резерв связанных денежных средств в виде дебиторской задолженности.

АО Информационное агентство «Сибирское информационное бюро» получило информацию о том, что один из ее дебиторов, задолженность которого составляет 197 тыс.руб., в установленном порядке признан банкротом. Таким образом, организация должна уменьшить сумму своей дебиторской задолженности на сумму 197 тыс.руб. Положительны моментом здесь является то, что в результате уменьшения дебиторской задолженности возрастет ее оборачиваемость.

Зеркальным отражением работы с дебиторскими счетами является работа с кредиторскими счетами, по которым следует своевременно и в необходимом размере осуществлять денежные выплаты другим предприятиям. Необходимость управления кредиторской задолженностью следует из того, что умелое использование временно привлеченных средств способствует максимизации прибыли от деятельности организации.

Управление кредиторской задолженностью предполагает:

- правильный выбор формы задолженности (банковская или коммерческая) с целью минимизации процентных выплат и затрат на приобретение материальных ценностей;

- установление наиболее удобной формы банковского кредита и его срока;

- недопущение образования просроченной задолженности, связанной с дополнительными затратами (штрафные санкции, пени).

Для эффективного управления кредиторскими долгами полезно проводить их анализ по временным диапазонам.

В последнее время многие крупные отечественные организации в рамках системы внутреннего контроля создают систему управления дебиторской и кредиторской задолженностью.

Для создания системы управления дебиторской и кредиторской задолженностью на предприятии необходимо следующее:

- Наличие у бухгалтеров, юристов, внутренних аудиторов и финансовых менеджеров, занимающихся обслуживанием системы управления дебиторской и кредиторской задолженностью, специальной профессиональной подготовки и навыков в области экономики, налогов и управления финансами. Наличие таких качеств предполагает, в частности, бдительность, скрупулезное и грамотное ведение записей по "сомнительным" счетам, по которым дебиторская задолженность распределяется в зависимости от того, насколько просрочена ее выплата.

- Разработка такой формы контракта с покупателями, в которой должны быть предусмотрены существенные условия, определяющие его исполнение, включая порядок взаиморасчетов. Хотя в настоящее время (в условиях неплатежей) предпочтение отдается предоплате, наиболее формализованными могут быть расчеты при помощи различных видов аккредитива, простого и переводного векселя и т.д.

- Оценка кредитоспособности партнера на основе аккумулирования и анализа кредитной информации из различных внутренних и внешних источников, а также собственного опыта общения с покупателями и информации кредитного учреждения потенциального партнера по бизнесу.

- Оптимальная организация процесса реализации продукции (работ, услуг), включая установление наиболее благоприятного периода расчетов с организациями-контрагентами.

- Установление предельной суммы возможных сделок на основе минимизации количества сомнительных долгов и максимизации прибыли.

- Получение долгов с покупателей и своевременное проведение взаиморасчетов в погашение собственной кредиторской задолженности.

- Своевременная инвентаризация расчетов и обязательств с последующей выверкой взаиморасчетов с дебиторами и кредиторами.

- Получение необходимой информации о партнере из официально публикуемой финансовой отчетности.

- Прогнозная оценка уровня финансовой устойчивости партнера.

- Широкое использование скидок при досрочной оплате покупателем товаров (работ, услуг).

Эффективное управление предприятием невозможно без оперативного контроля дебиторской и кредиторской задолженности. Несвоевременность получения данных по задолженности может привести к тому, что предприятие либо останется без необходимых оборотных средств, либо не сможет правильно запланировать объем денежных средств для предстоящих выплат. Подобных проблем можно избежать, если оперативно получать данные о реальной дебиторской и кредиторской задолженности.

Привлечение дополнительных долгосрочных источников финансирования положительно сказывается на повышении ликвидности и финансовой устойчивости предприятия. Направление чистой прибыли на развитие предприятия, а также пополнение уставного капитала за счет дополнительных вкладов собственников поможет увеличить собственные средства компании, что также повысит ее ликвидность

Необходимо иметь прозрачную, информативную картину, где бы можно было в любой момент увидеть операции по каждому виду продукта, подразделению, причем в разрезе, нужном менеджеру каждого уровня. То есть наряду с бухгалтерским учетом необходим грамотно налаженный управленческий учет.

Для повышения прибыльности и доходности фирмы необходимо:

1. Правильно выбрать клиента. Клиентура определяет все. Причем вовсе не факт, что постоянные клиенты, будут приносить фирме наибольшую прибыль. Практика показывает, что наиболее выгодны новые клиенты. Действительно, постоянные клиенты - величина «константная». Они приносят фирме прибыль, хоть и не колоссальную, но вполне стабильную. Такой клиент вселяет уверенность в завтрашнем дне. Тем не менее, существует опасность в том, что каждый постоянный клиент рано или поздно начинает требовать особого статуса и особого отношения. Таким образом, различные скидки и льготы существенно сокращают доходность.

2. Использовать маркетинг. Фирма долго не протянет, если нет эффективной маркетинговой стратегии. Потому что нужно уметь вовремя предложить клиенту свои услуги.

3. Создать особую атмосферу. Главное - подобрать команду партнеров и единомышленников, которые живут работой, которым нравится то, что они делают, и все помогают друг другу. Если этого нет - фирма обречена. Очень важно стараться строить с клиентом отношения «на шаг ближе», чтобы это было нечто большее, чем просто формальное общение сторон по договору. Важно создать особую атмосферу для каждого клиента. Он должен ощущать заботу и искреннее отношение. Видеть, что услуги, предоставленные ему, соответствуют западному уровню.

Кроме того, приняв во внимание выявленные в ходе анализа негативные явления, можно дать некоторые рекомендации по улучшению и оздоровлению предприятия:

- принять меры по снижению дебиторской задолженности;

- необходимо повышать оборачиваемость оборотных средств;

- обратить внимание на рентабельность продукции и услуг, их конкурентоспособность;

- совершенствовать кадровую политику;

- продумывать и тщательно планировать политику ценообразования;

- активно заниматься планированием и прогнозированием управления финансов на предприятии.

Многие консультанты и менеджеры отмечают тот факт, что людей на предприятии зачастую гораздо больше, чем нужно, они недозагружены. Проще всего было бы сократить часть персонала, но это не всегда самый правильный путь. Можно попробовать изменить распределение работы и, соответственно, заработную плату.

Одним из эффективных инструментов построения новой корпоративной структуры компании является постановка и внедрение продуманной системы внутренней документации в компании. В эту систему входят как документы, оформляющие внешние отношения с клиентами и партнерами компании – база договоров, коммерческих предложений, бланков и т.д., так и документы, регулирующие внутренние отношения компании и ее сотрудников.

Как показывает практика, при разумном подходе к постановке кадровой документации можно эффективно решить сразу несколько параллельных задач. Во–первых, таким способом можно формализовать бизнес процедуры, существующие в компании. Во–вторых, это чрезвычайно простой и удобной инструмент, с помощью которого можно выстроить и закрепить документально новую корпоративную структуру, единые принципы корпоративной культуры и корпоративного стиля, соответствующую динамике развития компании. В–третьих, введение кадровых документов позволяет добиться легального «баланса интересов» компании и ее сотрудников. Наконец, в-четвертых, меры по постановке кадрового документооборота являются весьма результативной профилактикой рисков, связанных с проверками государственных контрольно–надзорных органов и сильным шагом на пути формирования имиджа публичной, цивилизованной компании.

Первейшим залогом финансового успеха фирмы является высококачественный уровень обслуживания клиентов. Этого можно достичь только при условии добросовестной и согласованной работы всего коллектива фирмы, личного профессионализма сотрудников, творческого подхода к делу, гибкости в принятии решений и постоянного собственного профессионального развития.

Важная задача предприятия – получить прибыль при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного использования.

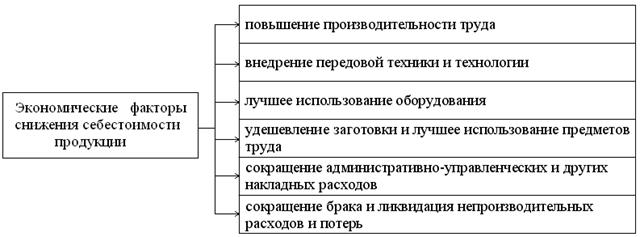

В настоящее время при анализе себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства - средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости (рисунок 11).

Рисунок 11 - Экономические факторы снижения себестоимости продукции

Экономия, обусловливающая снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов:

1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

Снижение себестоимости может произойти при создании автоматизированных систем управления, использовании ЭВМ, совершенствовании и модернизации существующей техники и технологии. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и др.

2. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости.

4. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

5. Отраслевые и прочие факторы.

На основе предложенных рекомендаций построим прогнозный баланс и отчет о прибылях и убытках ЗАО Информационное агентство «Сибирское информационное бюро» и рассчитаем вновь финансовые коэффициенты, чтобы оценить экономическую эффективность предложенных мероприятий.

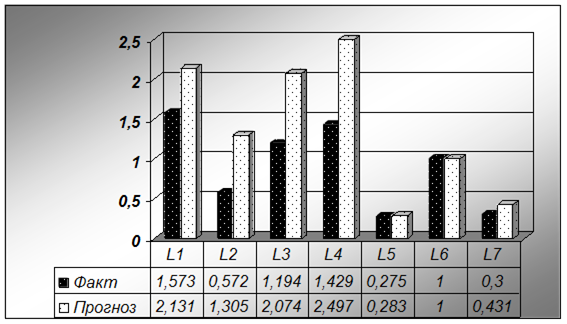

Сравнительный анализ платежеспособности предприятия представлен в таблице 12.

Таблица 12 - Динамика платежеспособности ЗАО Информационное агентство «Сибирское информационное бюро»

| Наименование показателя | Факт (2005г.) | Прогноз | Абсолютное отклонение | Нормативы |

| 1. Общий показатель платежеспособности (L1) | 1,573 | 2,131 | +0,558 | L1≥1 |

| 2. Коэффициент абсолютной ликвидности (L2) | 0,572 | 1,305 | +0,733 | L2≥0,1-0,7 |

| 3. Коэффициент критической оценки (L3) | 1,194 | 2,074 | +0,88 | Допустимое 0,7-0,8; желательно L3≈1 |

| 4. Коэффициент текущей ликвидности (L4) | 1,429 | 2,497 | +1,068 | Необходимое значение 1,5; оптимальное L4≈2-3,5 |

| 5. Коэффициент маневренности функционирующего капитала (L5) | 0,275 | 0,283 | +0,008 | Уменьшение показателя в динамике – положительный эффект |

| 6. Доля оборотных средств в активах (L6) | 1,000 | 1,000 | 0 | L6 ≥ 0,5 |

| 7. Коэффициент обеспеченности собственными средствами (L7) | 0,300 | 0,431 | +0,131 | L7 ≥ 0,1 (чем больше, тем лучше) |

Динамика коэффициентов платежеспособности в графическом виде представлена на рисунке 12.

Рисунок 12 - Динамика коэффициентов платежеспособности

Рисунок 12 - Динамика коэффициентов платежеспособности

Как показывают данные таблицы 12, показатели платежеспособности ЗАО Информационное агентство «Сибирское информационное бюро» значительно улучшились: общий показатель платежеспособности вырос на 0,558 пункта, коэффициент абсолютной ликвидности – на 0,733 пункта, коэффициент критической оценки – на 0,88 пункта, коэффициент текущей ликвидности – на 1,068 пункта, коэффициент обеспеченности собственными средствами – на 0,131 пункта. Увеличился коэффициент маневренности функционирующего капитала на 0,008 пункта и это является отрицательным моментом, но это увеличение незначительно. Все показатели платежеспособности находятся выше нормативного значения.

Коэффициенты, характеризующие финансовую устойчивость (таблица 13) также свидетельствуют об улучшении финансового состояния ЗАО Информационное агентство «Сибирское информационное бюро».

Таблица 13 - Значения коэффициентов, характеризующих финансовую устойчивость ЗАО Информационное агентство «Сибирское информационное бюро»

| Наименование показателя | Факт (2005г.) | Прогноз | Абсолютное отклонение | Нормативы |

| 1. Коэффициент капитализации (плечо финансового рычага) (U1) | 2,332 | 1,662 | -0,67 | Не выше 1,5 |

| 2. Коэффициент обеспеченности собственными источниками финансирования (U2) | 0,300 | 0,431 | +0,131 | Нижняя граница 0,1; оптимальное ≥0,5 |

| 3. Коэффициент финансовой независимости (автономии) (U3) | 0,300 | 0,431 | +0,131 | 0,4 ≤ U3 ≤ 0,6 |

| 4. Коэффициент финансирования (U4) | 0,429 | 0,602 | +0,173 | U4 ≥ 0,7; опт. ≈1,5 |

| 5. Коэффициент финансовой устойчивости (U5) | 0,300 | 0,645 | +0,345 | U5 ≥ 0,6; |

Динамика коэффициентов финансовой устойчивости в графическом виде представлена на рисунке 13.

Рис.13. Динамика коэффициентов финансовой устойчивости

Рис.13. Динамика коэффициентов финансовой устойчивости

Как показывают данные таблицы 13, динамика коэффициента капитализации (U1) свидетельствует об улучшении коэффициента на 0,67 пункт. Коэффициентом обеспеченности собственными средствами вырос на 0,131 пункт. Если в 2005г. собственными средствами было обеспечено 30 % имущества, то по прогнозным оценкам обеспеченность собственными средствами составит 43,1 %.

Значение коэффициента финансовой независимости стало выше критической точки, что свидетельствует о благоприятной финансовой ситуации. Коэффициент финансирования достиг практически оптимального значения. Коэффициент финансовой устойчивости также выше нормативного значения.

Улучшились также показатели рентабельности ЗАО Информационное агентство «Сибирское информационное бюро» (таблица 14).

Таблица 14 - Показатели рентабельности ЗАО Информационное агентство «Сибирское информационное бюро»

| № | Показатель | Факт (2005г.) | Прогноз | Абсолютное отклонение |

| 1 | Чистая прибыль, тыс.руб. | 84 | 149 | +65 |

| 2 | Стоимость активов, тыс.руб. | 1213 | 974 | -239 |

| 3 | Собственные средства, тыс.руб. | 364 | 420 | +56 |

| 4 | Выручка от реализации, тыс.руб. | 1488 | 1560 | +72 |

| 5 | Оборотные активы, тыс.руб. | 1213 | 974 | -239 |

| 6 | Рентабельность продаж, % (стр1/стр4)*100 | 5,6 | 9,6 | +4,0 |

| 7 | Рентабельность активов, % (стр1/стр2)*100 | 6,9 | 15,3 | +8,4 |

| 8 | Рентабельность собственного капитала, % (стр1/стр3)*100 | 23,1 | 35,5 | +12,4 |

| 9 | Рентабельность оборотных средств, % (стр1/стр5)*100 | 6,9 | 15,3 | +8,4 |

Динамика коэффициентов рентабельности в графическом виде представлена на рисунке 14.

Рисунок 14 - Динамика коэффициентов рентабельности

Как показывают данные, рентабельность продаж выросла на 4 %, рентабельность активов – на 8,4 %, рентабельность собственного капитала – на 12,4 %, рентабельность оборотных средств – на 8,4 %.

Таким образом, можно сделать вывод, что предложенные рекомендации приведут к улучшению финансового состояния и повышению рентабельности ЗАО Информационное агентство «Сибирское информационное бюро».

Заключение

Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных) параметров, дающих объективную и обоснованную характеристику финансового состояния предприятия.

В работе был проведен подробный анализ финансово-хозяйственной деятельности ЗАО Информационное агентство «Сибирское информационное бюро».

Анализ изменений в составе и структуре баланса предприятия позволяет сделать следующие выводы: за отчетный период валюта баланса снизилась на 252 тыс.руб. или на 17,2 %, что свидетельствует о сокращении финансово – хозяйственной деятельности предприятия. Активы предприятия полностью представлены оборотными средствами, как на начало, так и на конец 2005г. Структура оборотных активов претерпела за 2005гг. некоторые изменения. Так, на начало года наибольший удельный вес в структуре активов занимают краткосрочные финансовые вложения – 59,9 %, на конец года их доля снизилась до 39,5 %. Запасы увеличились на 2 тыс.руб., их доля в структуре активов составляет 12,2 % на начало года и 14,9 % на конец года. Остатки денежных средств сократились на 30 тыс.руб. или на 81,1 %. Их доля в структуре активов предприятия составляет 2,5 % на начало года и 0,6 % на конец года. НДС по приобретенным ценностям вырос за 2005г. на 1 тыс.руб. или на 5,6 %. Его доля в структуре активов предприятия незначительна и составляет 1,2 % на начало года и 1,6 % на конец года. Дебиторская задолженность выросла за отчетный период на 174 тыс.руб. или на 49,2 %. Это свидетельствуют о том, что на предприятии существует проблема неплатежей. Доля дебиторской задолженности в структуре активов предприятия составляет 24,2 % на начало года и 43,5 % на конец года.

Собственный капитал занимает в источниках имущества предприятия 19 % на начало года и 30 % на конец года. Обязательства занимают 81 % в структуре пассивов предприятия на начало 2005г. и 70 % на конец 2005г. Это краткосрочные обязательства, долгосрочные отсутствуют.

За исследуемый период займы и кредиты выросли на 19 тыс.руб. Привлечение заемных средств в оборот предприятия - нормальное явление. Это содействует временному улучшению финансового состояния при условии, что средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. Доля займов и кредитов в структуре пассивов предприятия составляет 44,3 % на начало года и 55,1 % на конец года.

Доля кредиторской задолженности в структуре пассивов предприятия составляет 36,7 % на начало года и 14,9 % на конец года, Положительным моментом является снижение кредиторской задолженности на 66,3 %.

За анализируемый период произошло снижение ликвидности баланса из-за недостаточности быстро реализуемых активов для покрытия краткосрочных обязательств: платежный недостаток составил на начало года 295 тыс.руб., на конец года – 140 тыс.руб. При этом недостаток средств компенсируется избытком «Медленно реализуемых активов» (платежный излишек составил 197 тыс.руб. на начало года и 200 тыс.руб. на конец года) и наиболее ликвидных активов по стоимостной величине (платежный излишек составил 378 тыс.руб. на начало года и 305 тыс.руб. на конец года.

Также наблюдается недостаточность трудно реализуемых активов для покрытия постоянных пассивов: платежный недостаток составил на начало года 279 тыс.руб., на конец года – 364 тыс.руб.

Условие абсолютной ликвидности не выполнено ни на начало, ни на конец года.

Анализ платежеспособности показал следующие результаты:

В 2004г. организация была способна погасить 133,6 % имеющихся у нее текущих обязательств, в 2005г. уже 157,3 %. Общий коэффициент платежеспособности предприятия вырос за 2004-2005г. на 0,237, его значение гораздо выше нормативного значения (единицы).

Коэффициент абсолютной ликвидности предприятия, как в 2004г., так и в 2005г. выше нижней границы нормативного значения, однако в 2005г. данный показатель упал на вырос на 0,2 пункта

Коэффициент «критической оценки» предприятия в 2004-2005гг. был выше нормы, за 2004-2005гг. коэффициент вырос на 0,124 пункта и составил 1,194.

Коэффициент текущий ликвидности в 2004г. был ниже нормы, а в 2005г. он вырос на 0,193 пункта и составил 1,429, практически достигнув, таким образом, необходимое оптимальное значение (1,5).

В 2004г. 14,6 % функционирующего капитала было обездвижено в производственных запасах. Рост показателя в 2005г. до 27,5 % является отрицательным фактом финансового состояния предприятия, но, тем не менее, значения данного показателя не критичны.

Доля оборотных средств в активах предприятия составляет 100 % как в 2004г., так и в 2005г. Внеоборотные активы отсутствуют.

Коэффициент обеспеченности собственными средствами составляет 0,190 в 2004г. Это выше нормативного значения (0,1). Положительной тенденцией является увеличение данного коэффициента на 0,110 пункта до 0,300.

В целом можно отметить, что динамика коэффициентов платежеспособности предприятия положительная. Большинство коэффициентов платежеспособности находятся выше нормативного значения.

Анализ финансовый устойчивости предприятия, проведенный по коэффициентному анализу показал, что собственными оборотными средствами покрывалось в 2004г. лишь 19 % оборотных активов. Однако в 2005г. ситуация значительно улучшилась - собственными оборотными средствами покрывалось уже 30 % оборотных активов. Значение коэффициента финансовой независимости ниже нормативного значения, собственникам принадлежат только 19 % в стоимости имущества в 2004г. и 30 % в 2005г. Положительным моментом является рост коэффициента на 0,110. Этот вывод подтверждает и значение коэффициента финансирования. За счет собственных средств финансируется 23,5 % деятельности в 2004г. В 2005г. ситуация изменилась в лучшую сторону - за счет собственных средств финансируется уже 42,9 % деятельности. Но, несмотря на некоторое улучшение в 2005г. по сравнению с 2004г., значение данного показателя, по-прежнему ниже нормативного (70 %). Коэффициент финансовой устойчивости не отвечает нормативным требованиям ни в 2004г. (0,190) ни в 2005г. (0,300). Это говорит о недостаточно устойчивом финансовом положении ЗАО Информационное агентство «Сибирское информационное бюро». Но положительной тенденцией является улучшение всех показателей в 2005г. по сравнению с 2004г.

Анализ финансовой устойчивости, проведенный по методике оценки достаточности источников финансирования для формирования материальных оборотных средств, показал, что в ЗАО Информационное агентство «Сибирское информационное бюро» наблюдается абсолютная финансовая независимость.

Анализ деловой активности выявил, что некоторые показатели деловой активности предприятия улучшились (оборачиваемость активов, оборотных активов, денежных средств и кредиторской задолженности), другие напротив ухудшились (оборачиваемость собственного капитала, запасов, дебиторской задолженности). Так, оборачиваемость активов ускорилась на 21,1 день, оборачиваемость оборотных активов также ускорилась на 21,1 день. Оборачиваемость денежных средств ускорилась на 5,5 дня, кредиторской задолженности - на 42 дня. В то же время оборачиваемость собственного капитала замедлилась на 13 дней, запасов - на 3,1 дня, дебиторской задолженности - на 24,8 дня.

Замедление оборачиваемости объясняется опережающим темпом роста собственного капитала, запасов и дебиторской задолженности над темпом роста выручки от реализации продукции. Так выручка от реализации выросла за 2004-2005г. всего на 1,3 %, в то время, как собственные средства выросли на 21,5 %, запасы – на 9,1 %, дебиторская задолженность – на 32 %. Ускорение оборачиваемости объясняется замедлением темпа роста активов, оборотных активов, денежных средств и кредиторской задолженности по сравнению с выручкой. Если выручка от реализации выросла за 2004-2005г. на 1,3 %, то стоимость активов снизилась на 4,9 %, оборотных активов – на 4,9 %, денежных средств – на 50 %, кредиторской – на 31,7 %.

Длительность операционного цикла увеличилась на 27,9 дней, а длительность финансового цикла увеличилась на 56,7 дней. Увеличение данных показателей неблагоприятно характеризует деятельность организации. Это говорит о том, что увеличивается время между закупкой сырья и получением выручки.

Чистая прибыль предприятия снизилась на 13 тыс.руб. или на 13 %. Рентабельность продаж в 2005г. упала на 1 % по сравнению с 2004г. и составила 5,6 %, рентабельность активов увеличилась на 0,3 % и составила 6,9 %, рентабельность собственного капитала упала на 11,7 % и составила 23,1 %. Рентабельность оборотных активов выросла на 0,3 % и составила 6,9 %. В целом показатели рентабельности предприятия имеют тенденцию к снижению.

На основе полученных результатов были определены пути совершенствования финансово – хозяйственной деятельности предприятия ЗАО Информационное агентство «Сибирское информационное бюро».

Основными путями повышения платежеспособности и ликвидности предприятия являются:

- улучшение управления товарными запасами;

- улучшение управления дебиторской и кредиторской задолженностью;

- увеличение собственного капитала;

- получение долгосрочного финансирования.

Дл

|

из

5.00

|

Обсуждение в статье: Способы совершенствования финансового состояния ЗАО Информационное агентство «Сибирское информационное бюро» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы