|

Главная |

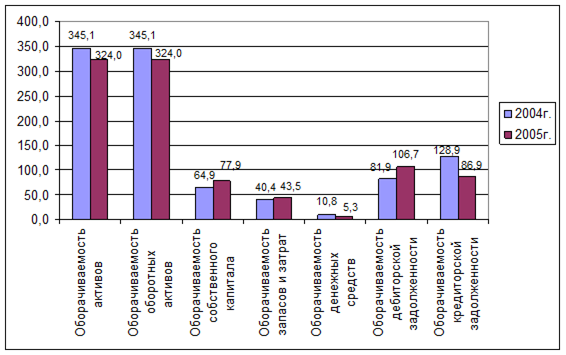

В то же время оборачиваемость собственного капитала замедлилась на 13 дней, запасов - на 3,1 дня, дебиторской задолженности - на 24,8 дня.

|

из

5.00

|

Динамика данных показателей представлена на рисунке 7.

Рисунок 7 - Динамика показателей оборачиваемости в днях за 2004-2005гг.

Замедление оборачиваемости объясняется опережающим темпом роста собственного капитала, запасов и дебиторской задолженности над темпом роста выручки от реализации продукции. Так выручка от реализации выросла за 2004-2005г. всего на 1,3 %, в то время, как собственные средства выросли на 21,5 %, запасы – на 9,1 %, дебиторская задолженность – на 32 %. Ускорение оборачиваемости объясняется замедлением темпа роста активов, оборотных активов, денежных средств и кредиторской задолженности по сравнению с выручкой. Если выручка от реализации выросла за 2004-2005г. на 1,3 %, то стоимость активов снизилась на 4,9 %, оборотных активов – на 4,9 %, денежных средств – на 50 %, кредиторской – на 31,7 %.

Рассчитаем операционный и финансовый цикл для ЗАО Информационное агентство «Сибирское информационное бюро»:

2004г.

ОЦ = 81,9 + 40,4 = 122,3 дня

ФЦ = 122,3 – 128,9 = -6,6 дня

2005г.

ОЦ = 106,7 + 43,5 = 150,2 дня

ФЦ = 150,2 – 86,9 = 63,3 дня

Таким образом, по сравнению с 2004г. в 2005г. длительность операционного цикла увеличилась на 27,9 дней, а длительность финансового цикла увеличилась на 56,7 дней. Увеличение данных показателей неблагоприятно характеризует деятельность организации. Это говорит о том, что увеличивается время между закупкой сырья и получением выручки.

Общеизвестно, что результаты деятельности предприятий могут быть оценены различными показателями, такими, как объем выпуска продукции, объем продаж, прибыль. Характеризуя финансовый или производственный результат, перечисленные показатели не способны оценить эффективность деятельности предприятий. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена во взаимосвязи с другими показателями, характеризующими вложенные в предприятие средства.

Показателями, характеризующими эффективность деятельности предприятий, являются показатели прибыли и рентабельности (или доходности).

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности.

Базой порядка формирования прибыли служит принятая для всех предприятий, независимо от форм собственности, единая модель (рисунок 8)

Рисунок 8 - Схема формирования прибыли хозяйствующего субъекта

Прибыль, которая учитывает все результаты производственно-хозяйственной деятельности предприятия, называется балансовая прибыль. Она включает, - прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации, доходов по внереализационным операциям, уменьшенным на сумму расходов по этим операциям.

Главное предназначение прибыли в современных условиях хозяйствования – отражение эффективности производственно-сбытовой деятельности предприятия. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости, общественно необходимых затрат, косвенным выражением которых должна явиться цена изделия. Увеличение прибыли в условиях стабильности оптовых цен свидетельствуют о снижении индивидуальных затрат предприятия на производство и реализацию продукции.

В современных условиях повышается значение прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками.

Как важнейшая категория рыночных отношений, прибыль выполняет определенные функции.

Во-первых, прибыль характеризует конечный финансовый результат предпринимательской деятельности предприятия. Она является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы предприятия. Прибыль оказывает также стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. Она позволяет осуществлять капитальные вложения в производство (тем самым расширяя и обновляя его), внедрять нововведения, решать социальные проблемы на предприятии, финансировать мероприятия по его научно-техническому развитию. Помимо этого прибыль является важным фактором в оценке потенциальным инвестором возможностей компании, служит показателем эффективного использования ресурсов, т.е. необходима для оценки деятельности фирмы и ее возможностей в будущем.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования и удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, социальных и других программ, принимает участие в формировании бюджетных и благотворительных фондов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями.

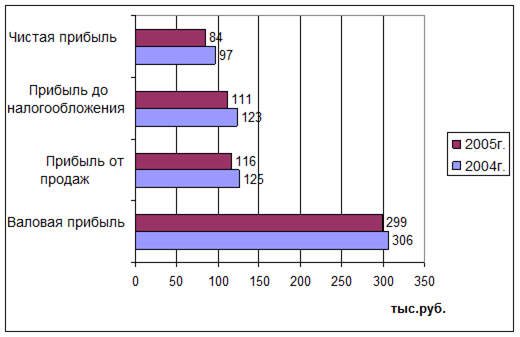

Формирование балансовой прибыли ЗАО Информационное агентство «Сибирское информационное бюро» представлено в таблице 8.

Таблица 8 - Формирование балансовой прибыли ЗАО Информационное агентство «Сибирское информационное бюро»

| Показатель | 2004г. | 2005г. | Отклонение, (+,-) | Темп роста, % |

| Выручка (нетто) от продажи товаров, работ, услуг | 1469 | 1488 | 19 | 101,3 |

| Себестоимость проданных товаров, работ, услуг | 1163 | 1189 | 26 | 102,2 |

| Валовая прибыль | 306 | 299 | -7 | 97,7 |

| Коммерческие расходы | 181 | 141 | -40 | 77,9 |

| Управленческие расходы | 0 | 42 | 42 | - |

| Прибыль (убыток) от продаж | 125 | 116 | -9 | 92,8 |

| Прочие операционные доходы | 300 | 827 | 527 | 275,7 |

| Прочие операционные расходы | 302 | 830 | 528 | 274,8 |

| Внереализационные расходы | 0 | 2 | 2 | 100,0 |

| Прибыль (убыток) до налогообложения | 123 | 111 | -12 | 90,2 |

| Налог на прибыль | 26 | 27 | 1 | 103,8 |

| Чистая прибыль (убыток) отчетного периода | 97 | 84 | -13 | 86,6 |

Как показывают данные таблицы 8, выручка от продажи товаров, работ услуг выросла за 2004-2005гг. на 19 тыс.руб. или на 1,3 %. Себестоимость продукции при этом увеличилась на 26 тыс.руб. или на 2,2 %. В результате опережающего темпа роста себестоимости продукции над выручкой от реализации валовая прибыли предприятия сократилась за 2004-2005гг. на 7 тыс.руб. или на 2,3 %.

Следует отметить увеличение управленческих расходов на 42 тыс.руб. в, в 2004 году они составили 103,91 % относительно 2003 года. Несмотря на то, что коммерческие расходы сократились на 40 тыс.руб., прибыль от продаж упала на 9 тыс.руб. или на 7,2 %.

Прочие операционные доходы предприятия выросли на 527 тыс.руб., а прочие операционные расходы – сократились на 528 тыс.руб. Внереализационные расходы выросли на 2 тыс.руб. В результате этого, прибыль до налогообложения сократилась на 12 тыс.руб. или на 9,8 %.

Налоговые платежи из прибыли выросли на 1 тыс.руб.

Таким образом, чистая прибыль предприятия снизилась за исследуемый период на 13 тыс.руб. или на 13,4 %.

Динамика прибыли ЗАО Информационное агентство «Сибирское информационное бюро» в графическом виде представлена на рисунке 9.

Рисунок 9 - Динамика прибыли ЗАО Информационное агентство «Сибирское информационное бюро»

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. мической эффективности производства на предприятиях, который rentabel – доходный, прибыльный) представляет собой показатель эконокомплексно отражает использование материальных, трудовых и денежных ресурсов. По мнению других авторов, рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности. Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия.

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления. По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса. Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений. Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Показатели рентабельности предназначены для оценки общей эффективности вложений средств в предприятие. Они широко используются для оценки финансово - хозяйственной деятельности предприятиями всех отраслей. Это одни из наиболее важных показателей при оценке деятельности предприятия, которые отражают степень прибыльности деятельности предприятия.

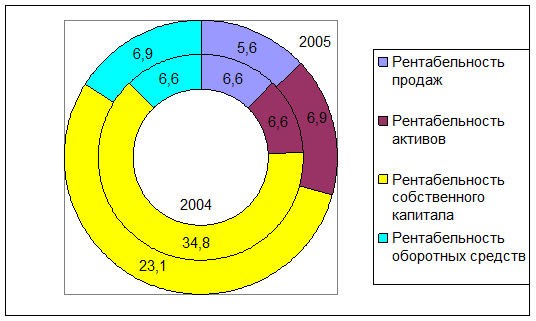

Расчеты показателей рентабельности ЗАО Информационное агентство «Сибирское информационное бюро» представлены в таблице 9.

Таблица 9 - Показатели рентабельности ЗАО Информационное агентство «Сибирское информационное бюро»

| № | Показатель | 2004г. | 2005г. | Абсолютное изменение |

| 1 | Чистая прибыль, тыс.руб. | 97 | 84 | -13 |

| 2 | Стоимость активов, тыс.руб. | 1465 | 1213 | -252 |

| 3 | Собственные средства, тыс.руб. | 279 | 364 | 85 |

| 4 | Выручка от реализации, тыс.руб. | 1469 | 1488 | 19 |

| 5 | Оборотные активы, тыс.руб. | 1465 | 1213 | -252 |

| 6 | Рентабельность продаж, % (стр1/стр4)*100 | 6,6 | 5,6 | -1,0 |

| 7 | Рентабельность активов, % (стр1/стр2)*100 | 6,6 | 6,9 | 0,3 |

| 8 | Рентабельность собственного капитала, % (стр1/стр3)*100 | 34,8 | 23,1 | -11,7 |

| 9 | Рентабельность оборотных средств, % (стр1/стр5)*100 | 6,6 | 6,9 | 0,3 |

Динамика показателей рентабельности в графическом виде представлена на рисунке 10.

Рисунок 10 - Динамика показателей рентабельности ЗАО Информационное агентство «Сибирское информационное бюро»

Как показывают данные таблицы 9, чистая прибыль предприятия снизилась на 13 тыс.руб. или на 13 %. Рентабельность продаж в 2005г. упала на 1 % по сравнению с 2004г. и составила 5,6 %, рентабельность активов увеличилась на 0,3 % и составила 6,9 %, рентабельность собственного капитала упала на 11,7 % и составила 23,1 %. Рентабельность оборотных активов выросла на 0,3 % и составила 6,9 %. В целом показатели рентабельности предприятия имеют тенденцию к снижению.

|

из

5.00

|

Обсуждение в статье: В то же время оборачиваемость собственного капитала замедлилась на 13 дней, запасов - на 3,1 дня, дебиторской задолженности - на 24,8 дня. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы