|

Главная |

Статистическое изучение финансовых результатов

|

из

5.00

|

Основные финансовые результаты производственно-хозяйственной деятельности автотранспортных предприятий характеризуют абсолютные и относительные показатели: валовая выручка (доходы), прибыль, рентабельность.

Прибыль – это часть добавленной стоимости, получаемой автотранспортным предприятием после реализации предоставляемых транспортных работ и услуг. Количественно прибыль представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость и других отчислений из выручки в госбюджет и внебюджетные фонды) и полной себестоимости реализованных транспортных работ и услуг.

, руб. (8.1)

, руб. (8.1)

= 257909700, руб

= 257909700, руб

= 288062720, руб

= 288062720, руб

БП1= 1289548500- 257909700- 939152322,0=92486478 руб

БП2= 1440313600-288062720-1043736227,3= 108514652,7 руб

Показателем эффективности работы автотранспортного предприятия является уровень рентабельности, который рассчитывается как отношение суммы прибыли к текущим затратам или авансированным ресурсам.

Отношение суммы прибыли от выполненных перевозок к полной их себестоимости (т. е. к текущим затратам) называется рентабельностью перевозок.

. (8.2)

. (8.2)

92486478/ 939152322,0 *100=9,847

108514652,7/ 1043736227,3 *100= 10,396

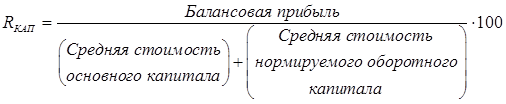

Для характеристики эффективности использования основного и оборотного капитала определяется рентабельность предприятия. Она представляет собой отношение суммы балансовой прибыли за отчетный период к сумме средней стоимости основного капитала и средней стоимости нормируемого оборотного капитала за отчетный период. Этот показатель часто называют рентабельностью капитала.

. (8.3)

. (8.3)

= 1,029

= 1,029

= 1,177

= 1,177

Для характеристики динамики доходов определим индекс доходов как соотношение доходов, полученных в текущем периоде, с доходами за предыдущий период (в относительном выражении) или разность доходов двух периодов (в абсолютном выражении):

(8.4)

(8.4)

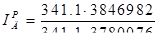

=1.12

=1.12

, руб. (8.5)

, руб. (8.5)

=15075100

=15075100

Изменение суммы доходов зависит от изменения средней доходной ставки и объема выполненной транспортной работы и определяется индексным методом.

Влияние средней доходной ставки:

(8.6)

(8.6)

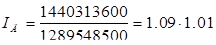

=1.09

=1.09

, руб. (8.7)

, руб. (8.7)

= 127950621,3

= 127950621,3

Влияние объема выполненной транспортной работы:

(8.8)

(8.8)

=1.01

=1.01

, руб. (8.9)

, руб. (8.9)

=22824312,8

=22824312,8

При этом:

(8.10)

(8.10)

=1.1

=1.1

, руб. (8.11)

, руб. (8.11)

= 150765100

= 150765100

При статистическом исследовании прибыли особое внимание уделяется прибыли от перевозок, на размер которой влияют три фактора:

· изменение объема транспортной работы;

· изменение себестоимости транспортной работы;

· изменение средней доходной ставки.

Анализ влияния этих факторов на величину прибыли позволяет выявить дополнительные источники ее увеличения.

Изменение суммы прибыли от грузовых перевозок за счет каждого фактора следующее:

1) объема транспортной работы

(8.12)

(8.12)

= 22775605,2

= 22775605,2

2) себестоимости перевозок

(8.13)

(8.13)

=15387,9

=15387,9

3) средней доходной ставки

(8.14)

(8.14)

=127950621,3

=127950621,3

Знак «плюс» перед результатом означает увеличение прибыли, «минус» – уменьшение.

Общее абсолютное изменение прибыли за счет всех факторов составляет:

(8.15)

(8.15)

=1507416114,4= 1507416114,4

Отметим, что при данном методе исследования прибыли ее значение не учитывает величину налогов, уплачиваемых из доходов, т.е. прибыль здесь является разницей только между доходами и затратами.

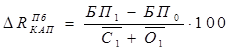

Общее изменение рентабельности определяется по формуле:

(8.16)

(8.16)

1,177- 1,029=0,148

1,177- 1,029=0,148

Влияние изменения величины балансовой прибыли (т.е. чистые доходы за вычетом затрат) на динамику рентабельности капитала следующее:

(8.17)

(8.17)

=0,173

=0,173

Влияние изменения объемов производственного капитала определяется следующим образом:

(8.18)

(8.18)

=-0,026

=-0,026

Выводы:

Проанализировав финансовые результаты данного автотранспортного предприятия можно судить о его удовлетворительной работе. В отчетном периоде произошло увеличение балансовой прибыли ( на 16028174,7 руб), рентабельности перевозок (на 0,549) и рентабельности капитала (на 0,148), индекс доходов составил 1,12%. Общее абсолютное изменение прибыли за счет всех факторов составляет 1507416114,4 руб.

|

из

5.00

|

Обсуждение в статье: Статистическое изучение финансовых результатов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы