|

Главная |

Расчет рентабельности АО

|

из

5.00

|

Рентабельность затрат на производство:  ;

;

Рентабельность акционерного капитала:  ;

;

Рентабельность имущества предприятия по Пв:  ;

;

Рентабельность имущества предпр. по Пч:  ;

;

Рентабельность основных фондов по Пв:  ;

;

Рентабельность основных фондов по Пч:  .

.

Период окупаемости долга:

Величина заёмных средств: Zим-УК=25600-2000=23600 тысяч рублей;

Период окупаемости долга:

Вывод об экономическом состоянии предприятия по результатам года:

Предприятию экономически выгодно продолжать своё существование, т.к. у предприятия имеется чистая прибыль в размере 6891,68 тысяч рублей, благодаря которой через 4 года окупятся заёмные средства, у предприятия достаточно высокая рентабельность.

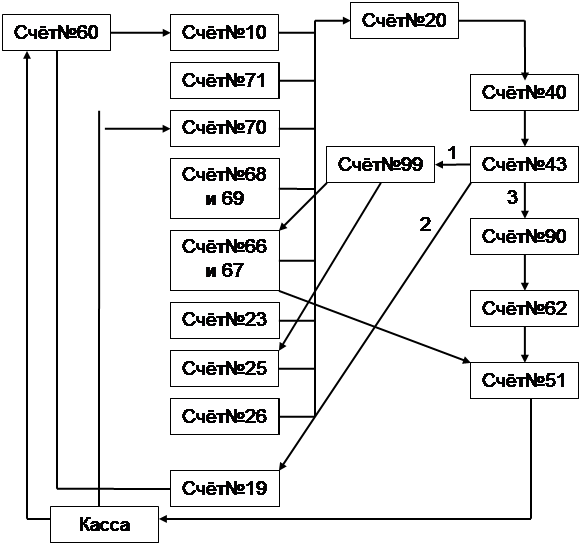

Глава 5. Логистическая модель движения капитала предприятия

«Расчеты с поставщиками и подрядчиками» (Счет 60)

Предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

· полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т. п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

· товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки);

· излишки товарно-материальных ценностей, выявленные при ихприемке;

· полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др.

Организации, осуществляющие при выполнении договора строительного подряда, договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ и иного договора функции генерального подрядчика, расчеты со своими субподрядчиками также отражают на счете 60 «Расчеты с поставщиками и подрядчиками». Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени оплаты.

Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей или счетов учета соответствующих затрат. За услуги по доставке материальных ценностей (товаров), а также по переработке материалов на стороне записи по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т. п.

Счет 60 «Расчеты с поставщиками и подрядчиками» дебетуется на суммы исполнения обязательств (оплату счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списываются со счета 60 «Расчеты с поставщиками и подрядчиками», а учитываются обособленно в аналитическом-учете.

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей — по каждому поставщику и подрядчику.

При этом построение аналитического учета должно обеспечить возможность получения необходимых данных:

· по поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил;

· поставщикам по не оплаченным в срок расчетным документам;

· поставщикам по неотфактурованным поставкам;

· авансам выданным; поставщикам по выданным векселям, срок

оплаты которых не наступил;

· поставщикам по просроченным оплатой векселям;

· поставщикам по полученному коммерческому кредиту и др.

Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 60 «Расчеты с поставщиками и подрядчиками» обособленно.

«Материалы» (Счет 10)

Предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и др. ценностей организации (в том числе находящихся в пути и переработке). Материалы учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам.

«Расчеты с персоналом по оплате труда» (Счет 70)

Предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

· оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

· оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерве вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

· начисленных пособий по социальному страхованию пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

· начисленных доходов от участия в капитале организации и т. п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т. п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется но каждому работнику организации.

«Расчеты по налогам и сборам» (Счет 68)

Предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации.

Счет 68 «Расчеты по налогам и сборам» кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) к взносу в бюджеты (в корреспонденции со счетом 99 «Прибыли и убытки» — на сумму налога на прибыль; со счетом 70 «Расчеты с персоналом по оплате труда — на сумму подоходного налога и т. д.).

По дебету счета 68 «Расчеты по налогам и сборам» отражаются суммы, фактически перечисленные в бюджет, а также суммы налога на на добавленную стоимость по приобретенным ценностям».

Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов.

«Расчеты по социальному страхованию и обеспечению» (Счет 69)

Предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации.

К счету 69 «Расчеты но социальному страхованию и обеспечению» могут быть открыты субсчета:

69-1 «Расчеты по социальному страхованию»;

69-2 «Расчеты по пенсионному обеспечению»;

69-3 «Расчеты по обязательному медицинскому страхованию».

При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 «Расчеты по социальному страхованию и обеспечению» могут открываться дополнительные субсчета.

Счет 69 «Расчеты по социальному страхованию и обеспечению» кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также обязательное медицинское страхование их, подлежащие перечислению в соответствующие фонды. При этом записи производятся в корреспонденции:

· со счетами, на которых отражено начисление оплаты труда — в части отчислений, производимых за счет организации;

· со счетом 70 «Расчеты с персоналом по оплате труда» — в части отчислений, производимых за счет работников организации.

По дебету счета 69 «Расчеты по социальному страхованию и обеспечению» отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование.

«Амортизация основных средств» (Счет 02)

Предназначен для обобщения информации, накопленной за время эксплуатации объектов основных средств.

«Общепроизводственные расходы» (Счет 25)

Предназначен для обобщения информации о расходах по обслуживанию основных и вспомогательных производств организации. В частности, на этом счете могут быть отражены следующие расходы:

По содержанию и эксплуатации машин и оборудования;

· амортизационные отчисления и затраты на ремонт основных

средств и иного имущества, используемого в производстве;

· расходы по страхованию указанного имущества;

· расходы на отопление, освещение и содержание помещений;

· арендная плата за помещения, машины, оборудование и др., используемые в производстве;

· оплата труда работников, занятых обслуживанием производства;

· другие аналогичные по назначению расходы.

Общепроизводственные расходы отражаются на счете 25 «Общепроизводственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

Расходы, учтенные на счете 25 «Общепроизводственные расходы», списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Аналитический учет по счету 25 «Общепроизводственные расходы» ведется по отдельным подразделениям организации и статьям расходов.

«Общехозяйственные расходы» (Счет 26)

Предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом. В частности, на этом счете могут быть отражены следующие расходы:

· административно-управленческие расходы;

·содержание общехозяйственного персонала, не связанного с производственным процессом;

· амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

·арендная плата за помещения общехозяйственного назначения;

· расходы по оплате информационных, аудиторских, консультационных и т. п. услуг;

· другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются на счете 26 «Общехозяйственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др. Расходы, учтенные на счете 26 «Общехозяйственные расходы», списываются, в частности, в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» (если вспомогательные производства производили изделия и работы и оказывали услуги на сторону), 29 «Обслуживающие производства и хозяйства» (если обслуживающие производства и хозяйства выполняли работы и услуги на сторону).

Указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 «Продажи».

Организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т. п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 «Общехозяйственные расходы» для обобщения информации о расходах на ведение этой деятельности. Данные организации списывают суммы, накопленные на счете 26 «Общехозяйственные расходы», в дебет счета 90 «Продажи».

Аналитический учет по счету 26 «Общехозяйственные расходы» ведется по каждой статье соответствующих смет, месту возникновения затрат и др.

«Налог на добавленную стоимость по приобретенным ценностям» (Счет 19)

Предназначен для обобщения информации об уплаченных (причитающихся к уплате) организацией суммах налога на добавленную стоимость по приобретенным ценностям, а также работам и услугам,

К счету 19 «Налог на добавленную стоимость по приобретенным ценностям» могут быть открыты субсчета:

19-1 «Налог на добавленную стоимость при приобретении основных средств»;

19-2 «Налог на добавленную стоимость по приобретенным нематериальным активам»;

19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» и др.

По дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» отражаются уплаченные (причитающиеся к уплате) организацией суммы налога по приобретенным материально-производственным запасам, нематериальным активам и основным средствам в корреспонденции со счетами учета расчетов.

Списание накопленных на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» сумм налога на добавленную стоимость отражается по кредиту счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции, как правило, со счетом 68 «Расчеты по налогам и сборам».

«Брак в производстве» (Счет 28)

Предназначен для обобщения информации о потерях от брака в производстве.

По дебету счета 28 «Брак в производстве» собираются затраты по выявленному внутреннему и внешнему браку (стоимость неисправимого, т. е. окончательного, брака, расходы по исправлению и т. п.).

По кредиту счета 28 «Брак в производстве» отражаются суммы:

· относимые на уменьшение потерь от брака (стоимость забракованной продукции по цене возможного использования;

· подлежащие удержанию с виновников брака;

· подлежащие взысканию с поставщиков за поставку недоброкачественных материалов или полуфабрикатов, в результате использования которых был допущен брак, и т. п.);

· списываемые на затраты по производству как потери от брака.

Аналитический учет по счету 28 «Брак в производстве» ведется по отдельным подразделениям организации, видам продукции, статьям расходов/причинам и виновникам брака.

«Основное производство» (Счет 20)

Предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат:

· по выпуску промышленной и сельскохозяйственной продукции;

· по выполнению строительно-монтажных, геолого-разведочных и

проектно-изыскательских работ;

· по оказанию услуг организаций транспорта и связи;

· по выполнению научно-исследовательских и конструкторских

работ;

· по содержанию и ремонту автомобильных дорог и т. п.

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака.

Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90 «Продажи» и др.

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства,

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20-39, то аналитический учет по счету 20 «Основное производство» осуществляется также по подразделениям организации.

«Готовая продукция» (Счет 43)

Предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитываются на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т. п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам.

При списании готовой продукции со счета 43 «Готовая продукция» относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

«Продажи» (Счет 90)

Предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость:

· по готовой продукции и полуфабрикатам собственного производства;

· работам и услугам промышленного характера;

· работам и услугам непромышленного характера;

· покупным изделиям (приобретенным для комплектации);

· строительным, монтажным, проектно-изыскательским, геологоразведочным, научно-исследовательским и т. П. работам;

· товарам;

· услугам по перевозке грузов и пассажиров;

· транспортпо-экспедиционным и погрузочио-разгрузочным операциям;

· услугам связи;

· предоставлению за плату во временное пользование (временное

владение и пользование) своих активов по договору аренды (ког

да это является предметом деятельности организации);

· предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы, и других видов интеллектуальной собственности (когда это является предметом деятельно

сти организации);

· участию в уставных капиталах других организаций (когда это

является предметом деятельности организации) и т. п.

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др. — в дебет счета 90 «Продажи».

В организациях, занятых производством сельскохозяйственной продукции, по кредиту счета 90 «Продажи» отражается выручка от продажи продукции (в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками»), а по дебету — плановая себестоимость ее (в течение года, когда фактическая себестоимость не выявлена) и разница между плановой и фактической себестоимостью проданной продукции (в конце года). Плановая себестоимость проданной продукции, а также суммы разницы списываются в дебет счета 90 «Продажи» (или сторнируются) в корреспонденции с теми счетами, на которых учитывалась эта продукция.

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, но кредиту счета 90 «Продажи» отражается продажная стоимость проданных товаров (в корреспонденции со счетами учета денежных средств и расчетов), а по дебету — их учетная стоимость (в корреспонденции со счетом 41 «Товары») с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам (в корреспонденции со счетом 42 «Торговая наценка»).

К счету 90 «Продажи» могут быть открыты субсчета:

90-1 «Выручка»;

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-4 «Акцизы»;

90-9 «Прибыль/убыток от продаж».

Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» и кредитового оборота по субсчету 90-1 «Выручка» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки».

Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль/убыток от продаж»), закрываются внутренними записями на субсчет 90-9 «Прибыль/убыток от продаж».

Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

«Расчеты с покупателями и заказчиками» (Счет 62)

Дебетуется в корреспонденции со счетами 90 «Продажи»-, 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы. Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т. п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно. Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику.

При этом построение аналитического учета должно обеспечивать возможность получения данных:

· по покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

· покупателям и заказчикам по не оплаченным в срок расчетным документам;

· авансам полученным;

· векселям, срок поступления денежных средств по которым не наступил;

· векселям, дисконтированным (учтенным) в банках;

· векселям, по которым денежные средства не поступили в срок.

«Расчетные счета» (Счет 51)

Предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации.

Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами». Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

«Касса» (Счет 50)

Предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»;

50-2 «Операционная касса»;

50-3 «Денежные документы» и др.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

Заключение

Когда говоришь об основных фондах и оборотных средствах, обязательно встает вопрос об эффективности их использования и применения.

Повышение эффективности основных фондов осуществляется за счет более быстрого освоения новых мощностей, повышения сменности работы машин и оборудования, совершенствования организации материально-технической базы, ремонтной службы, повышения квалификации рабочих, технического перевооружения предприятий, модернизации и проведения организационно-технических мероприятий. В системе мероприятий по повышению эффективности общественного производства важное место занимают вопросы рационального использования оборотных средств во всех сферах деятельности человека, особенно в промышленности.

При самом экономичном использовании оборотных средств, при высвобождающихся ресурсах необходимо укрепить финансовое состояние предприятий и объединений, повысить материальную заинтересованность рабочих и служащих в повышения эффективности промышленного производства.

В данной работе на основании современных литературных источников я осветила понятие оборотных средств предприятия, раскрыты их экономическая сущность, состав и структура.

Оборотные средства представляют собой совокупность денежных средств, авансируемых предприятием для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный кругооборот. Оборотные средства делятся на нормируемые и ненормируемые, собственные и заемные.

Рассмотрены также вопросы, связанные с управлением оборотными средствами. Раскрыты понятия нормирования, нормы, норматива, отмечена важность нормирования в работе современной фирмы.

В заключение я хотела бы обобщить все факты и сделать некоторые выводы.

1. Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой денежные средства, используемые предприятием для приобретения оборотных фондов и фондов обращения.

2. Оборотные фонды, т.е. материальные ресурсы в отличие от основных фондов используются в одном производственном цикле, и стоимость их переносится на продукт сразу и полностью.

3. Рациональное и экономное использование оборотных фондов — первоочередная задача предприятий, так как материальные затраты составляют 3/4 себестоимости промышленной продукции. Снижение материалоемкости изделия (расход материальных ресурсов в натуральном и стоимостном выражении на единицу продукции) достигается различными путями, среди которых главными являются внедрение новой техники, технологии, совершенствование организации производства и труда.

4. Основная черта современного переходного периода — нехватка у предприятий оборотных средств. Ускорение оборачиваемости оборотных средств, которое измеряется коэффициентом оборачиваемости и длительностью одного оборота в днях, достигается различными мероприятиями на стадиях создания производственных запасов, незавершенного производства и на стадии обращения.

Список литературы

1. Добрынин М.А. Экономика предприятия. - М.: Сатис, 2000.

2. Справочник финансиста предприятия. 3-е изд., доп. и перераб. М.: ИНФРА-М, 2001г.

3. Суша Г.З. Экономика предприятия. Учебное пособие. М.: Новое знание, 2003.

4. Баканов М.И., Шеремет А.Д Экономика промышленного предприятия. 3-е изд., доп. и переаб. - М.: Финансы и статистика, 2006.

5. Ефимова О.В. Экономика организации -- М.: Бухгалтерский учет, 2007.

6. Муравей А.С. Олейник Г.Г. Экономика организации. - М.: Инфра-М, 1999.

7.. Савитская Г. В. Анализ хозяйственной деятельности предприятия. - Минск: Новое знание, 2005.

8. Финансовый менеджмент / под редакцией Е.С. Стояновой. М.: Перспектива, 2001.

9. Шеремет А.Д. Теория экономического анализа: учебник. - М.: Инфра-М, 2002.

10. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. Учебное пособие. М.: ИНФРА-М, 2001.

11. Экономика предприятия (фирмы). Под общей ред.проф. А.С.Пелиха.- Изд.центр Марта – М.:Ростов- на- Дону,2004.

|

из

5.00

|

Обсуждение в статье: Расчет рентабельности АО |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы