|

Главная |

Понятие и принципы осуществления депозитных операций в коммерческом банке

|

из

5.00

|

Привлеченные средства банков покрывают свыше 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Это депозиты (вклады), а также контокоррентные и корреспондентские счета. Роль их исключительно велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Депозит (от лат. depositium - вещь, отданная на хранение) - денежные средства, переданные банку, но подлежащие по наступлению срока и определенных условий возврату [28, с. 63]. Депозитные операции - понятие широкое, поскольку к ним относится вся деятельность банка, связанная с привлечением средств во вклады. Особенностью этой группы пассивных операций является то, что банк имеет сравнительно слабый контроль над объемом таких операций, т. к. инициатива в помещении средств во вклады исходит от вкладчиков. При этом, как показывает практика, вкладчика интересуют не только выплаченные банком проценты, но и надежность сохранения доверенных банку средств. [12, с. 187]

Депозитные операции представляют собой форму осуществления кредитных операций банков и иных кредитных учреждений и подразделяются на активные и пассивные. Активные депозитные операции - это размещение имеющихся в распоряжении банков средств во вклады в другие банки или кредитные организации.

Пассивные депозитные операции - операции банков и иных кредитных учреждений по привлечению денежных средств во вклады.

Депозитные операции - понятие широкое, поскольку к ним относится вся деятельность банка, связанная с привлечением средств во вклады. Особенностью этой группы пассивных операций является то, что банк имеет сравнительно слабый контроль над объёмом таких операций, т.к. инициатива в помещении средств во вклады исходит от вкладчиков. При этом, как показывает практика, вкладчика интересует не только выплаченные банком проценты, но и надёжность сохранения доверенных банку средств.

Организация депозитных операций должна осуществляться при соблюдении ряда принципов:

- получение прибыли и создание условий для получения прибыли в будущем;

- гибкая политика при управлении депозитными операциями для поддержания оперативной ликвидности банка;

- согласованность между депозитной политикой и доходностью активов;

- развитие банковских услуг с целью привлечения клиентов. Привлекаемые банками средства разнообразны по составу.

Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой (так называемые депозиты), средства, аккумулированные путем выпуска собственных долговых обязательств (депозитных и сберегательных сертификатов, векселей, облигаций) и средства, позаимствованные у других кредитных учреждений посредством межбанковского кредита и ссуд Центрального Банка РФ.

Депозиты являются для вкладчиков потенциальными деньгами. Вкладчик может выписать чек и пустить в оборот соответствующую сумму в циркуляцию. Но в то же время «банковские деньги» приносят процент. Они выступают для вкладчика в двойной роли: в роли денег, с одной стороны, и в роли капитала, приносящего процент, с другой. Преимущество депозита перед наличными деньгами заключается в том, что депозит приносит проценты, и недостаток в том, что депозит приносит пониженный процент по сравнению с тем процентом, который обыкновенно приносит капитал. Этот пониженный процент - не случайное явление, а существенный момент природы банка. Ибо вся сущность природы банка заключается в том, что процент, платимый по депозитам, ниже процента, который банки получают за помещаемый ими в различных предприятиях капитал.

Депозитные счета могут быть самыми разнообразными и в основу их классификации могут быть положены такие критерии, как источники вкладов, их целевое назначение, степень доходности и т.д., однако, наиболее часто в качестве критерия выступает категория вкладчика и формы изъятия вклада.

Исходя из категории вкладчиков, различают:

- депозиты юридических лиц (предприятий, организаций, других банков);

- депозиты физических лиц (населения).

По экономическому содержанию все вклады-депозиты могут быть сгруппированы:

- с учетом категорий вкладчиков;

- по формам изъятия;

- по порядку использования хранимых средств.

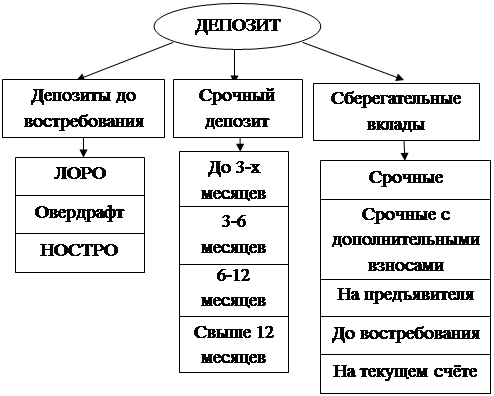

По форме изъятия средств депозиты принято подразделять на 3 группы:

- срочные депозиты;

- депозиты до востребования;

- сберегательные вклады населения.

Депозиты юридических лиц могут привлекаться на условиях до востребования и на условиях срочности. Депозиты юридических лиц, привлечённые на условиях до востребования, оформляются договорами банковского счёта.

Классификацию депозитов можно представить схематично:

Рис. 1. Классификация депозитов коммерческого банка

Приём любого депозита означает возникновение определенного денежного обязательства банка перед клиентом. Банки последнее время стали использовать такую форму депозитов, при которой применяется режим счетов до востребования с режимом срочных вкладов. Сделав такой депозит, вкладчик может за счет хранящихся там средств дать банку указание перечислять третьему лицу. Обычно такие операции проводились по счетам до востребования, теперь по ним начисляют проценты, как по срочным вкладам.

Депозит может быть использован в двух значениях:

1. Депозит представляет собой денежные средства или бумаги, вносимые должником в финансово-кредитные, судебные или административные учреждения для хранения с последующей передачей (при определенных условиях) тем или иным хозяйствующим субъектам или гражданам -депозитором (взносы в оплату таможенных пошлин, взносы на депозитные счета судов в обеспечении иска и для передачи взыскателям, взносы в нотариальные конторы, при невозможности вручить деньги или ценные бумаги непосредственно получателю).

2. Депозит представляет собой вклад денежных средств или ценных бумаг в банки. Депозит — это вклад на жёстко-определенный срок, при котором сразу же оговариваются условия возврата вклада или ценных бумаг.

Депозиты являются источником образования ссудного капитала банка, который используется на выдачу кредитов, осуществление инвестиций и т.п. Эти банковские операции приносят банку доход. Поэтому банк оплачивает гражданину его депозит/Процент на депозитные вклады гражданину и является платой за вложенные деньги.

|

из

5.00

|

Обсуждение в статье: Понятие и принципы осуществления депозитных операций в коммерческом банке |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы