|

Главная |

Учет налогов на предприятии ОАО СМК «Роса»

|

из

5.00

|

ОАО СМК «Роса» является плательщиком следующих налогов:

I. Федеральных налогов и сборов:

1) Налога на прибыль. В соответствии с Налоговым Кодексом РФ гл. 25 «О налоге на прибыль предприятий и организаций» [17] общество платит налог на прибыль. Льготы по налогу на прибыль предприятием не заявлялись.

2) Налога на добавленную стоимость (НДС). В соответствии с гл. 23 Налогового Кодекса РФ «О налоге на добавленную стоимость» [16], ст.143 Налогового Кодекса РФ ч.2 [4;5] предприятие является плательщиком НДС.

ОАО СМК «Роса» соблюдало «Порядок применения счетов-фактур при расчетах по налогу на добавленную стоимость», утвержденный Постановлениями Правительства РФ 29.07.96 г. и 02.12.00 г. № 914 [16], реализация продукции оформляется составлением накладных и счетов-фактур типовой формы и отражается в «Книге Продаж».

Налог на добавленную стоимость списывается в Дебет счета 68 «Расчеты с бюджетом» при наличии счетов-фактур за приобретенные и оплаченные товары и услуги с отражением в «Книге Покупок».

Согласно п. 3 статьи 171 гл. 25 НК РФ [4] предприятие имеет право уменьшить общую сумму налога на установленные налоговые вычеты.

3) Налога на доходы физических лиц. Учет доходов, начисленных и полученных физическими лицами и сумм налога на доходы физических лиц, ведется в порядке и по форме №1 НДФЛ, согласно п.1 ст.230 ч.2 Налогового Кодекса РФ [4]. Производилось предоставление налоговых льгот и стандартных вычетов физическим лицам.

Сведения о доходах, выплаченных физическим лицам за 2005-2006гг., представлялись в налоговый орган по месту учета в установленные сроки и в полном объеме на магнитных носителях.

4) Единого социального налога. Учет сумм начисленных выплат и иных вознаграждений, сумм начисленного единого социального налога, а также сумм налогового вычета, ведется в индивидуальных карточках учета в соответствии с п.4 ст.243 ч.2 НК РФ [5 ]. Налоговых льгот, предусмотренных ст.239 ч.2 НК РФ

[5], предприятие не имело.

§ Страховые взносы на обязательное пенсионное страхование.

Учет сумм начисленных выплат иных вознаграждений, составляющих базу для начисления страховых взносов, по каждому физическому лицу, в пользу которого производились выплаты, ведется в соответствии с п.3 ст.24 Федерального Закона РФ №167-ФЗ от 15.12.01 г. «Об обязательном пенсионом страховании в РФ» [18].

§ Фонд обязательного медицинского страхования.

В соответствии с Федеральным Законом от 02.01.2000 г. № 14-ФЗ «О бюджете ФОМС на 2000 г.» - платежей в фонд медицинского страхования [18].

§ Фонд социального страхования Российской Федерации (ФСС РФ).

В соответствии с Федеральным Законом от 02.01.2000 г. № 24-ФЗ «О бюджете ФСС РФ на 2000 г.» - платежей в фонд социального страхования [19].

§ Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В соответствии со ФЗ от 02.01.2000 г. №10-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» и в соответствии со ст.6 ФЗ от 24.07.98 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний, предприятие зарегистрировано по данному виду страхования.

Предприятие уплачивает страховой взнос в размере 0,4%.

Вышесказанному подведем итог и оформим в виде таблицы 5.

Таблица 5 – . Налоги и сборы, начисленные к уплате в бюджет ОАО СМК

«Роса» за 2006-2007 гг., в тыс.руб.

| Наименование налогов и сборов | 2006 год | Удельный вес, % | 2007 год | Удельный вес, % | Отклонения |

| Налог на добавленную стоимость | 101109,50 | 64,58 | 106864,00 | 64,81 | +5745,50 |

| Налог на прибыль | 25811,50 | 16,67 | 31084,30 | 18,13 | +5272,80 |

| Единый социальный налог | 15200,00 | 9,82 | 15236,70 | 9,28 | +336,70 |

| Налог на доходы физических лиц | 7823,70 | 5,05 | 7202,10 | 4,39 | -621,60 |

| Налог на имущество | 1972,80 | 1,27 | 2438,80 | 1,48 | +466,00 |

| Транспортный налог | 71,9 | 0,04 | 112,60 | 0,07 | +40,70 |

| В дорожный фонд | 437,2 | 0,28 | ---- | ---- | -437,20 |

| Налог на землю | 2040,20 | 1,32 | 1037,70 | 0,63 | -1002,50 |

| Налог на вмененный доход | 236,70 | 0,15 | 143,30 | 0,09 | -93,40 |

| Загрязнение окружающей среды 10% | 89,5 | 0,05 | 73,3 | 0,04 | -16,2 |

| Водный налог | 0,4 | ---- | 1,8 | ---- | +1,4 |

| Налог на рекламу | 2,90 | ---- | ---- | ---- | -2,90 |

| Итого | 154796,30 | 100 | 164494,60 | 100 | +9398,30 |

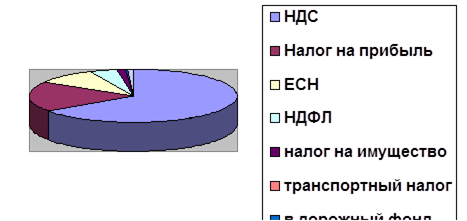

Более наглядно структуру начисленных к уплате налогов можно рассмотреть на рис. 10-11.

Рис. 10 – Структура начисленных к уплате налогов ОАО СМК «Роса» 2006г.

Рис. 11 – Структура начисленных к уплате налогов ОАО СМК «Роса» 2007г.

Таблица 6 – Налоги и сборы, уплаченные в бюджет ОАО СМК «Роса»

за 2006-2007 гг., в тыс.руб.

| Наименование налогов и сборов | 2006 год | Удельный вес, % | 2007 год | Удельный вес, % | Отклонения |

| Налог на добавленную стоимость | 102301,20 | 72,69 | 106470,60 | 67,11 | +4169,4 |

| Налог на прибыль | 12989,80 | 8,54 | 27764,40 | 17,50 | +14774,6 |

| Единый социальный налог | 13137,80 | 9,24 | 15400,50 | 9,71 | +2262,7 |

| Налог на доходы физических лиц | 9287,60 | 6,50 | 5535,20 | 3,49 | +3752,4 |

| Налог на имущество | 1965,90 | 1,38 | 2367,40 | 1,49 | +401,5 |

| Транспортный налог | 77,90 | 0,05 | 106,90 | 0,07 | +29,0 |

| Дорожный фонд | ---- | ---- | ---- | ---- | ---- |

| Земельный налог | 1955,90 | 1,37 | 781,9 | 0,49 | -1174,0 |

| Налог на вмененный доход | 255,00 | 0,17 | 121,00 | 0,08 | -134,0 |

| Налог на загрязнение окружающей среды | 89,50 | 0,06 | 94,20 | 0,06 | +4,7 |

| Водный налог | 0,50 | ---- | 23,6 | ---- | +23,1 |

| Налог на рекламу | ---- | ---- | ---- | ---- | ---- |

| Итого | 142060,10 | 100 | 158665,70 | 100 | +16605,60 |

Более наглядно структуру уплаченных в бюджет налогов можно рассмотреть на рис. 12-13.

Рис. 12 – Структура уплаченных в бюджет налогов ОАО СМК «Роса» 2006г.

Рис. 13 – Структура уплаченных в бюджет налогов ОАО СМК «Роса» 2007г.

Как видно из таблиц 5-6 сумма налогов начисленных в 2006 году превышает сумму уплаченных налогов, так произошла недоплата по налогам и сборам на сумму 12736,20 тыс. руб. Задолженность образовалась по следующим налогам: по налогу на прибыль – 12821,7 тыс. руб., по ЕСН – 2062,2 тыс. руб., по НДФЛ – 1463,9 тыс. руб. преплата. В 2007 году у ОАО СМК «Роса» образовалась задолженность по налогам в сумме 5828,9 тыс. руб., а именно по налогу на прибыль – 3319,9 тыс. руб., по НДФЛ – 1666,9 тыс. руб.

В бухгалтерском учете были сделаны следующие проводки:

2006год.

| ДТ | КТ | Сумма, тыс. руб. | Примечание |

| счетов затрат | 68 | 139596,3 | налоги, начисленные к уплате в бюджет |

| счетов затрат | 69 | 15200,0 | сборы, начисленные к уплате в бюджет |

| 68 | 51 | 128922,3 | налоги, перечисленные в бюджет |

| 69 | 51 | 13137,8 | сборы, перечисленные в бюджет |

2007 год.

| ДТ | КТ | Сумма, тыс. руб. | Примечание |

| счетов затрат | 68 | 149257,9 | налоги, начисленные к уплате в бюджет |

| счетов затрат | 69 | 15236,7 | сборы, начисленные к уплате в бюджет |

| 68 | 51 | 143265,2 | налоги, перечисленные в бюджет |

| 69 | 51 | 15400,5 | сборы, перечисленные в бюджет |

Система налогов и сборов установленная НК РФ представлена федеральными, региональными и местными налогами. Отразим эти налоги, начисленные и уплаченные ОАО СМК «Роса» в таблицах 7 и 8.

Таблица 7 – Налоги и сборы, начисленные к уплате в бюджет ОАО СМК «Роса» за 2006-2007 гг., в тыс. руб.

| Наименование налогов и сборов | 2006 год | Удельный вес, % | 2007 год | Удельный вес, % | Отклонения |

| Федеральные налоги | 150181,80 | 97,0 | 160532,20 | 97,80 | +10350,40 |

| Региональные налоги | 2044,70 | 1,3 | 2551,40 | 1,55 | +506,70 |

| Местные налоги | 2040,20 | 1,3 | 1037,70 | 0,65 | -1002,50 |

| Налог на рекламу | 2,9 | ---- | ---- | ---- | -2,9 |

| Дорожный фонд | 437,2 | 0,3 | ---- | ---- | -437,2 |

| Сбор 10% | 89,5 | 0,1 | 73,3 | ---- | -16,20 |

| Итого | 154796,3 | 100 | 164194,6 | 100 | +9398,3 |

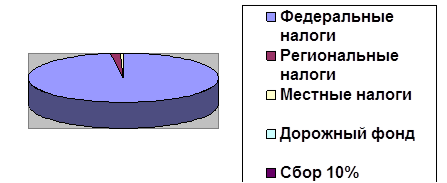

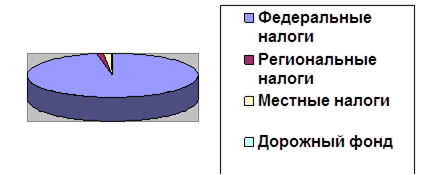

Более наглядно распределение налогов начисленных для оплаты и оплаченных в бюджет представлена на диаграммах рис. 13-16.

Рис. 13 – Структура распределения налогов по бюджетам начисленных

к уплате за 2006 году ОАО СМК «Роса»

Рис. 14 – Структура распределения налогов по бюджетам начисленных

к уплате за 2007 году ОАО СМК «Роса»

Таблица 8. Налоги и сборы, перечисленные в бюджет ОАО СМК «Роса» за 2006-2007 гг., в тыс. руб.

| Наименование налогов и сборов | 2006 год | Удельный вес, % | 2007 год | Удельный вес, % | Отклонения |

| Федеральные налоги | 137970,90 | 97,10 | 155315,30 | 97,90 | +17344,40 |

| Региональные налоги | 2043,80 | 1,40 | 2474,30 | 1,56 | +430,50 |

| Местные налоги | 1355,90 | 1,40 | 781,90 | 0,49 | -1174,00 |

| Налог на рекламу | ---- | ---- | ---- | ---- | ---- |

| Дорожный фонд | ---- | ---- | ---- | ---- | ---- |

| Сбор 10% | 89,50 | 0,1 | 94,2 | 0,05 | +4,70 |

| Итого | 142060,10 | 100 | 158665,70 | 100 | +16605,60 |

Рис. 15 – Структура распределения налогов по бюджетам уплаченных

за 2006год ОАО СМК «Роса»

Рис. 16 – Структура распределения налогов по бюджетам уплаченных

за 2007 год ОАО СМК «Роса»

Как видно из таблиц 7и 8 сумма налогов начисленных для уплаты в бюджет превышают суммы, перечисленные в бюджет, в результате чего у ОАО СМК «Роса» образовалась задолженность перед бюджетом, а именно по уплате федеральных налогов в размере в 2006г. -12210,9 тыс. руб., в 2007г. 5217,0 тыс. руб.. В целом у ОАО СМК «Роса» в 2007г. образовалась задолженность перед бюджетом в размере - 5528,9 тыс. руб.

Из предыдущих таблиц видно, что в ОАО СМК «Роса» образовалась задолженность перед бюджетом по налогам и сборам. Для более наглядного отображения по задолженности рассмотрим данные таблицы 9.

Таблица 9 – Данные по задолженности ОАО «Роса» перед бюджетом по налогам и сборам за 2006-2007 гг., в тыс. руб.

| Наименование налогов и сборов | С-до на начало 2006г. | С-до на конец 2006г. | С-до на конец 2007г. | ||||||

| ДТ | КТ | ДТ | КТ | ДТ | КТ | ||||

| 68/2 Дорожный фонд | 437,20 |

|

|

| |||||

| 68/3 налог на землю | 90,70 |

| 6,3 |

| 251,50 | ||||

| 68/4 Налог на прибыль | 17899,90 |

| 5078,10 |

| 1758,20 |

| |||

| 68/9 10% Загрязнение окружающей среды | 35,10 |

| 35,10 |

| 56,0 |

| |||

| 68/16 Водный налог | 1,10 |

| 0,1 |

| 0,8 | ||||

| 68/17 Налог на рекламу | 2,9 |

|

|

| |||||

| 69 ЕСН | 2372,40 |

| 659,40 | 349,0 | 473,70 |

| |||

| 68/1 НДФЛ | 406,60 | 1037,30 |

| 654,30 | |||||

| 68/7 Налог на вмененный доход | 26,60 | 1,60 |

| 19,10 | |||||

| 68/10 НДС | 3412,0 | 2375,0 | 2619,70 | ||||||

| 68/20 Транспортный налог | 13,9 | 8,0 | 15,70 | ||||||

| 68/21 Налог на имущество | 526,90 | 534,0 | 605,50 | ||||||

| 69/5 Расходы на обязательное страхование | 1,70 |

|

| ||||||

| 68/22 НДС Белоруссия |

| 164,80 |

| 24,80 |

| ||||

| Итого | 20839,30 | 4387,80 | 6982,90 | 3266,00 | 1839,00 | 4166,60 | |||

Из таблицы 9 видно, что на начало 2006г. задолженность бюджета перед ОАО СМК «Роса составляла 20839,30 тыс. руб., наибольшая задолженность составила по следующим налогам: по налогу на прибыль - 17899,9 тыс. руб., по ЕСН – 2372,40 тыс. руб., по уплате в дорожный фонд – 437,2 тыс. руб. в тоже время ОАО СМК «Роса» осталось должно бюджету сумму в размере 4387,8 тыс. руб., а именно по налогам и сборам: НДФЛ - 406,6 тыс. руб., по НДС – 3412,0 тыс. руб., по налогу на имущество – 526,9 тыс. руб. и другим налогам и сборам.

На конец 2006 года ситуация по задолженности изменилась переплата по налогам и сборам составила 6982,9 тыс. руб., а задолженность - 3266,0 тыс. руб. Наибольшая переплата так же как и на начало года по налогу на прибыль и составила 5078,1 тыс. руб., так же образовалась переплата по НДФЛ – 1037,3 тыс. руб., по ЕСН – 659,4 тыс. руб. Задолженность перед бюджетом образовалась за счет следующих налогов: по ЕСН 349,0 тыс. руб., по НДС – 2375,0 тыс. руб., по налогу на имущество – 534,0 тыс. руб.

На конец 2007 года задолженность перед бюджетом составила 4166,6 тыс. руб., а переплата – 1839,0 тыс. руб. Переплата, как и предыдущих периодах, образовалась по налогу на прибыль и составила 1758,0 тыс. руб., а так же по ЕНС в размере – 473,7 тыс. руб. Задолженность у ОАО СМК «Роса» образовалась по следующим налогам: налог на землю – 251,5 тыс. руб., по НДФЛ – 654,3 тыс. руб., по налогу на вмененный доход – 19,1 тыс. руб., по НДС – 2619,7 тыс. руб., по транспортному налогу – 15,7 тыс. руб., по налогу на имущество – 605,5 тыс. руб.

Данные, рассмотренные в таблицах соответствую бухгалтерской отчетности, данные таблицы 9 полностью соответствуют бухгалтерским балансам на 31.12.2005г., на 31.12.2006г, на 31.12.2007г.

|

из

5.00

|

Обсуждение в статье: Учет налогов на предприятии ОАО СМК «Роса» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы