|

Главная |

Понятие, распределение и порядок финансовых результатов деятельности предприятия

|

из

5.00

|

В условиях рыночных отношений повышаются ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности их деятельности. Эффективность производственной, инвестиционной и финансовой деятельности предприятия выражается в достигнутых финансовых результатах.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на фондовых и валютных биржах и т.д.) [20, с.230].

Прибыль – это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, который непосредственно получают предприятия.

Прибыль обычно определяют как разность между валовым доходом и валовыми издержками. Однако уже этот упрощенный подход к проблеме рождает новые вопросы. Определение валового дохода не составляет трудности (это произведение количества произведенной продукции и цены единицы товара). Но что следует включать в валовые издержки [3, с.56]?

С точки зрения бухгалтера, в издержки должны включаться денежные расходы, которые фирма несет на приобретение машин, оборудования, сырья, материалов, на выплату заработной платы работникам и т. д. Фирма в этом случае несет явные издержки, поскольку выплачивает эти деньги внешним по отношению к ней хозяйствующим субъектам, покупает необходимые ресурсы на рынке. Другими словами, явные, или бухгалтерские, издержки, включают в себя только денежные затраты. В связи с этим, бухгалтерская прибыль представляет собой разность между полной выручкой и явными (бухгалтерскими) издержками.

Однако, согласно экономической теории, в экономические издержки должна входить стоимость услуг всех факторов производства, независимо от того, покупаются ли они на рынке или являются собственностью фирмы. Любые затраты, а значит, и издержки производства, должны рассматриваться с точки зрения ценности альтернативных возможностей, которыми приходится жертвовать. Так, любой предприниматель, выбирая сферу приложения своих предпринимательских способностей, сравнивает альтернативные варианты с точки зрения ожидаемых выгод и выбирает наиболее эффективный для себя вариант [15, с.334].

Финансовый результатхарактеризуется обобщающими показателями эффективности текущей деятельности предприятия - объемом продаж (продукции, работ, услуг) и полученной прибылью. Он складывается по результатам процессов производства и реализации продукции и зависит, таким образом, от ряда объективных и субъективных факторов:

- степени использования коммерческой организацией производственных ресурсов;

- соблюдения договорной и платежной дисциплины;

- изменения ситуации на сырьевых, товарных и финансовых рынках и т.д.

Финансовый результат коммерческой организации выражается в сумме полученных доходов или прибыли [17, с.96].

Величина полученной в отчетном периоде прибыли определяет доходы собственников бизнеса, вознаграждение работников организации, налоговые поступления в бюджет. Финансовый результат индикатор привлекательности коммерческой организации для партнеров по бизнесу, кредиторов, инвесторов.

Менеджеров организации интересует, прежде всего, прибыль от продаж, которая характеризует эффективность управления текущей производственной деятельностью без учета результатов от операций по инвестиционной (реализации имущества), финансовой деятельности и внереализационных результатов, которые часто носят разовый, случайный характер.

Стремление получить экономическую прибыль, обойти конкурентов, укрепить свои позиции на рынке - постоянно действующий мотив предпринимательской деятельности, толкающий экономику вперед, к постоянному развитию. С одной стороны, ожидание экономической прибыли стимулирует наиболее эффективное использование ресурсов. Рассчитывая на получение экономической прибыли, предприниматель стремится так организовать производство и сбыт продукции, чтобы добиться снижения затрат, повышения отдачи от используемых факторов производства, и с этой целью он осуществляет технические нововведения, осваивает новые производства. В конечном итоге это способствует экономическому росту и более полному удовлетворению потребностей.

Важно подчеркнуть, что неопределенность, приносящая экономическую прибыль одним предприятиям, одновременно порождает убытки для других. Однако постоянная угроза убытков является таким же мощным стимулом, как и желание получить прибыль [13, с.116].

Прибыль - это доход фирмы, выступающий в виде прироста примененного капитала. Прибыль образуется неодинаково в разных областях экономики: в производстве, торговле и банковском деле.

Прибыль - это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения. Она:

- характеризует финансовый результат предпринимательской деятельности;

- является основой экономического развития организации;

- наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости [1, с.215].

Хозяйственная деятельность организации достаточно разнообразна, это производственная, снабженческая, сбытовая и коммерческая деятельности. Поэтому прибыль организации принимает разные формы. Исходным моментом в расчетах показателей прибыли является выручка от продаж продукции, товаров и услуг, которая характеризует завершение производственного цикла организации, возврат авансированных на производство средств и превращение их в денежную форму, а также начало нового цикла в обороте всех средств. Изменение в объеме продаж оказывает наиболее чувствительное влияние на финансовые результаты деятельности организации.

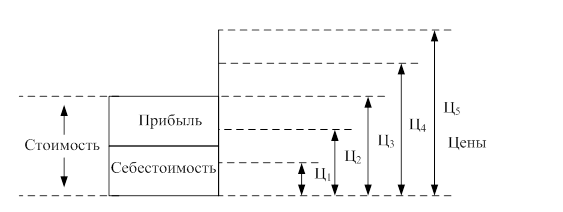

Рисунок 1.1 - Соотношения цен и стоимости товара

Различают и анализируют следующие модификации показателей прибыли: прибыль конкретного вида изделия, прибыль от произведенной товарной продукции, балансовая (валовая) прибыль, прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации, прибыль от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Исходным показателем является прибыль по конкретному виду продукции. Этот показатель составляет коммерческую тайну предприятия и определяется как разность между отпускной ценой и полной себестоимостью конкретного вида продукции.

Прибыль от произведенной товарной продукции (работ, услуг) характеризует потенциальную величину прибыли, которую может получить предприятие от всей товарной продукции (работ, услуг). Она определяется как разность между стоимостью в оптовых ценах и полной себестоимостью фактического выпуска товарной продукции (работ, услуг) [5, с.335].

Балансовая (валовая) прибыль – наиболее полная сумма прибыли, в которую включаются прибыль от реализации продукции (работ, услуг), прибыль от реализации основных фондов, иного имущества, а также доходы и убытки от внереализационной деятельности, т.е. валовая прибыль формируется как сальдовый результат всех прибылей и убытков:

ПВ = Пр + Ппр + Пвн, (1.1)

где ПВ – валовая прибыль предприятия;

Пр – прибыль от реализации продукции;

Ппр – прибыль от прочей реализации;

Пвн – финансовый результат от внереализационной деятельности.

Основную массу валовой прибыли составляет прибыль от реализации продукции (работ, услуг), которая определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без НДС, акцизов и затратами на производство и реализацию.

Вторая составляющая часть валовой прибыли – прибыль от прочей реализации – представляет собой финансовый результат, включающий в себя несколько элементов:

- прибыль (убытки) от реализации активов;

- прибыль от операций с ценными бумагами;

- прибыль от реализации продукции (работ, услуг) от неосновного для данного предприятия вида деятельности.

Прибыль от прочей реализации и прибыль от реализации продукции составляют общий результат от всей реализации.

Третий элемент валовой прибыли – финансовый результат от внереализационной деятельности – рассчитывается как разность между доходами и расходами [18, с.58].

Доходы и расходы от внереализационной деятельности – это результаты от операций, не связанных с реализацией продукции (работ, услуг), а также следствие различных финансовых нарушений.

К внереализационным доходам относятся: доходы, полученные от долевого участия в деятельности других предприятий; доходы от сдачи имущества в аренду; прибыль прошлых лет, выявленная в отчетном году; положительные курсовые разницы по валютным счетам и операциям в иностранной валюте; дивиденды по акциям, доходы по облигациям и другим ценным бумагам, принадлежащим предприятию; присужденные штрафы, пени, неустойки, полученные за нарушение хозяйственных договоров; и др.

Внереализационные расходы включают: затраты по аннулированным производственным заказам; отрицательные курсовые разницы, суммы сомнительных долгов; убытки прошлых лет, выявленные в отчетном году; оплата экономических санкций; затраты на содержание законсервированных производственных мощностей и объектов и др.

Налогооблагаемая прибыль определяется исходя из валовой прибыли путем корректировки на величину доходов, облагаемых в особом порядке по месту их возникновения, предоставляемых предприятию льгот и отраслевых особенностей [6, с.318].

С целью налогообложения валовая прибыль изменяется в порядке, оговоренном Инструкцией Государственной налоговой службы Российской Федерации от 10 августа 1995 г. № 37 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций». Так, в целях налогообложения валовая прибыль уменьшается на сумму доходов в виде дивидендов, полученных по акциям принадлежащим предприятию; сумму доходов от долевого участия в других предприятиях, созданных на территории Российской Федерации. В этой же инструкции перечислены льготы по налогу на прибыль, предоставляемые предприятиям.

Чистая прибыль – это прибыль, остающаяся в распоряжении предприятия после уплаты в бюджет налогов и других обязательных платежей. Направления использования чистой прибыли определяются предприятием самостоятельно. Основными направлениями распределения чистой прибыли являются фонд накопления, фонд потребления, резервный фонд, прибыль, подлежащая распределению между учредителями, акционерами [7, с.111].

Прибыль, полученная организацией, распределяется следующим образом.

Прежде всего, организация уплачивает в установленном порядке налог на прибыль, корректируя прибыль (убыток) до налогообложения (строка 140 ф. №2). Из откорректированной прибыли вычитаются: доходы в виде дивидендов по обыкновенным акциям, процентов и дисконта, полученных по государственным ценным бумагам, принадлежащим организации; доходы, полученные от долевого участияв деятельности других организаций; прибыль от посреднических организаций, страховой деятельности, отдельных банковских операций. Перечисленные доходы облагаются по иным ставкам, чем прибыль от производства продукции. Налог на часть названных доходов исчисляется и уплачивается источником выплаты налогов. Далеевычитается сумма льгот, предоставляемых организации в соответствии с действующим законодательством.

После уплаты налогов прибыль распределяется следующим образом: одна часть используется на расширение производства (фонд накопления), а вторая - на материальное поощрение работников предприятия (фонд потребления). Создается также резервный фонд предприятия [9, с.56].

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Государство заинтересовано получить как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство. Работники заинтересованы в повышении оплаты труда.

Однако если государство облагает предприятия очень высокими налогами, то это не стимулирует развитие производства, в связи с чем сокращается объем производства продукции, и как результат-поступление средств в бюджет. То же может произойти, если всю сумму прибыли использовать на материальное стимулирование работников предприятия. В этом случае в перспективе уменьшится производство продукции, так как не будут обновляться основные и производственные фонды, сократится собственный оборотный капитал, что в конечном итоге приведет к снижению жизненного уровня работников, сокращению рабочих мест.

Рисунок 1.2 - Схема формирования прибыли

Если же уменьшается доля прибыли на материальное стимулирование труда, то это в свою очередь приведет к снижению материальной заинтересованности работников и как следствие - к снижению эффективности производства. Особенно остро данная проблема стоит в условиях инфляции, когда покупная способность заработной платы падает. Последняя определяется индексом реальной оплаты по формуле:

.

.

Очевидно, если реальная оплата уменьшается или остается на одном уровне или же увеличивается, но не так быстро, как на других предприятиях, то рабочие будут требовать увеличения оплаты их труда. Поэтому на каждом предприятии должен быть найден оптимальный вариант распределения прибыли. Большую роль в этом должен сыграть анализ хозяйственной деятельности.

В процессе анализа необходимо изучить динамику доли прибыли, которая идет на самофинансирование предприятия и материальное стимулирование работников, и таких показателей, как сумма самофинансирования и сумма капитальных вложений на одного работника, сумма зарплаты и выплат на одного работника. Причем изучать их надо в тесной связи с уровнем рентабельности, суммой прибыли на одного работника, один рубль основных производственных фондов. Если эти показатели выше, чем на других предприятиях или выше нормативных для данной отрасли производства, то имеются перспективы для развития предприятия.

Кроме того, в процессе анализа необходимо изучить выполнение плана по использованию прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения от плана по каждому направлению использования прибыли.

Важной задачей анализа является изучение вопросов использования средств фондов накопления и потребления. Средства этих фондов имеют целевое назначение и расходуются согласно утвержденным сметам. [23, с.70]

Фонд накопления используется в основном для финансирования затрат на расширение производства, его техническое перевооружение, внедрение новых технологий и т.д.

Фонд потребления может использоваться на коллективные нужды (расходы на содержание объектов культуры и здравоохранения, проведение оздоровительных и культурно-массовых мероприятий) и индивидуальные (вознаграждение по итогам работы за год, материальная помощь, стоимость путевок в санатории и дома отдыха, стипендии студентам, частичная оплата питания и проезда, пособия при уходе на пенсию и т.д.).

В процессе анализа устанавливается соответствие фактических расходов к расходам, предусмотренным сметой, выясняются причины отклонений от сметы по каждой статье, изучается эффективность мероприятий, проводимых за счет средств этих фондов. При анализе использования средств фонда накопления следует изучить полноту финансирования всех запланированных мероприятий, своевременность их выполнения и полученный эффект [25, с.104].

|

из

5.00

|

Обсуждение в статье: Понятие, распределение и порядок финансовых результатов деятельности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы