|

Главная |

Факторный анализ прибыли от реализации продукции

|

из

5.00

|

Методологической основой анализа финансовых результатов в условиях рыночных отношений является принятая для всех предприятий, независимо от организационно-правовой формы и формы собственности, модель их формирования и использования.

Конечный финансовый результат деятельности – это балансовая прибыль (или убыток). Общий финансовый результат отчетного года равен сумме прибыли от реализации продукции (работ, услуг), результата от прочей реализации, сальдо доходов и расходов от внереализационных операций.

Результат от прочей реализации включает реализацию основных средств, нематериальных активов, иного имущества [27 с.36].

В состав доходов (расходов) от внереализационных операций включаются:

- доходы, полученные (расходы понесенные) от долевого участия в совместных предприятиях;

- от сдачи (получения) имущества в аренду;

- доходы (расходы) по акциями, облигациями, и другими ценными бумагами;

- суммы, полученные и уплаченные в виде экономических санкций и в возмещение убытков;

- другие доходы и расходы от операций, непосредственно не связанных с производством и реализацией продукции [34, с.65].

В процессе планирования прибыли необходимо в качестве базы иметь расчеты выручки от реализации, прибыли и направлений ее использования. План по прибыли формируется на основе аналитического обобщения результатов, полученных в процессе исследования данных предыдущих периодов.

В процессе анализа плана по прибыли следует сопоставить фактические данные с плановым в целом и по отдельным статьям, проанализировать структуру прибыли.

Далее следует обратить внимание на тот факт, что форма № 2 « Отчет о прибылях и убытках» позволяет раскрыть влияние факторов не только на прибыль от продаж и запас финансовой прочности, но и на такие как прибыль до налогообложения (экономическая прибыль).

Данные для оценки динамики прибыли до налогообложения и ее слагаемых приводятся в таблице 2.5.

Приведенные в таблице 2.5 данные о динамике и структуре прибыли до налогообложения и ее слагаемых показывают, что за отчетный период с 2008 по 2009 год сумма прибыли увеличилась на 6 393 тыс. руб. или на 3,36%.

Этот показатель по сравнению с периодом 2007 – 2008 года вырос. Рост суммы прибыли до налогообложения за 2009 год был обусловлен опережающим ростом общей суммы выручки по сравнению с ростом общей суммы расходов и снижением себестоимости.

Общая сумма расходов в периоде с 2008 по 2009 г.г. выросла на 47 655 тыс. руб. или на 5,20%. По сравнению с аналогичным периодом прошлых лет. Это явилось следствием увеличение, операционных расходов.

Чистая прибыль, остающаяся в распоряжении предприятия в отчетном году, составила 194 829 тыс. руб.

Основным источником формирования анализа прибыли от продаж товаров, работ, услуг, она представляет собой конечный результат деятельности предприятия не только в сфере производства, но и в сфере обращения. Расчет прибыли от продаж (Пп) можно представить в виде:

Пп = В – Сс – К – Ур, (2.1)

где В – выручка от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей);

Сс – себестоимость реализации товаров, работ, услуг;

К – коммерческие расходы;

Ур – управленческие расходы.

Фактически полученная в отчетном периоде в процессе реализации прибыль может отличаться от прибыли за прошлый период или плановой в результате воздействия ряда внешних и внутренних факторов. Поэтому при анализе важно дать не только общую оценку динамики и выполнения плана по прибыли от реализации товаров, продукции, работ, услуг, но и всесторонне изучить факторы, на нее влияющие, определить степень влияния каждого из них.

Прибыль от продажи продукции в целом по предприятию зависит от таких факторов как: объем реализации продукции; ее структура; себестоимость и уровень средне реализационных цен.

Объем реализации продукции может оказывать как положительное так и отрицательное влияние на сумму прибыли.

Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет. Напротив, при увеличении удельного веса низко рентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции обратно пропорциональна прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Для проведения факторного анализа используем необходимую информацию находящуюся в «Отчете о прибылях и убытках» исходные данные которых позволяют рассчитать влияние выше сказанных факторов на изменение прибыли от продаж товаров, продукции, работ, услуг. Данные для расчета берутся из Приложения В, Д, Ж.

Влияние факторов объема продаж, структуры и ассортимента продаж и уровня затрат на 1 рубль продаж можно рассчитать следующим образом:

- Влияние на прибыль изменения объема продаж.

Прибыль предыдущего года умножить на темп прироста (снижения) полной себестоимости.

Темп прироста (снижения) полной себестоимости определяется по формуле:

Сп1 / Спo – 1, (2.2)

где Сп1 и Спо - полная себестоимость соответственно отчетного и предыдущего года.

- Влияние на прибыль изменения структуры и ассортимента проданной продукции.

Для факторного анализа прибыли от продаж составляется таблица 2.6, по данным Приложения В, Д, Ж.

Проведем расчеты по данным таблицы 2.6 за 2009 год.

- влияние на прибыль объема продаж:

246 397*(683 271 / 799 574 - 1) = - 35 839,97 тыс. руб.

- влияние на прибыль изменения структуры и ассортимента проданной продукции:

246 397 * (937 111 / 1 045 971 - (683 271 / 799 574)) = 9 855,88 тыс. руб.

- влияние на прибыль изменения уровня затрат на 1 рубль проданной продукции:

937 111 * (0,76 – 0,72) = 37 484,44 тыс. руб.

Затраты на 1 рубль продаж предыдущий год = 799 574 / 1 045 971 = 0,76 руб.

Затраты на 1 рубль продаж отчетный год = 683 271 / 937 111 = 0,72 коп.

-35 839,97 + 9 855,88 + 37 484,44 = 11 500,35.

Таблица 2.6. - Анализ прибыли от продаж, тыс. руб.

| Показатель | Сумма, в тыс. руб. | Изменения, тыс.руб. | |||

| 2007 | 2008 | 2009 | 2008/2007 | 2009/2008 | |

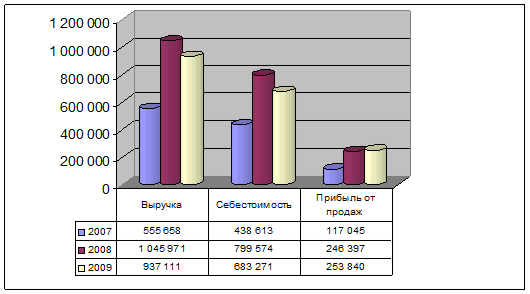

| Выручка | 555 658 | 1 045 971 | 937 111 | 490 313 | -108 860 |

| Себестоимость | 438 613 | 799 574 | 683 271 | 360 961 | -116 303 |

| Прибыль от продаж | 117 045 | 246 397 | 253 840 | 129 352 | 7 443 |

Таким образом, наибольшее положительное влияние на сумму прибыли оказало увеличение объема продаж продукции. За счет этого фактора прибыли от основной деятельности возросла на 11 500,35 тыс. руб.

Динамика роста прибыли от продаж в период с 2007 по 2009 г.г. представим на рисунке 2.3.

Анализ балансовой прибыли показывает, что наибольший удельный вес в составе балансовой занимает прибыль от реализации продукции (работ, услуг).

Таким образом, при проведении факторного анализа прибыли от продаж, анализ балансовой прибыли показал, что наибольший удельный вес в составе балансовой прибыли занимает прибыль от реализации продукции (работ, услуг).

Размер прибыли от реализации продукции зависел:

- от методов списания безнадежных долгов,

- от принятой оценки товарно-материальных ценностей,

- от методов начисление амортизации основных фондов и нематериальных активов.

Рисунок - 2.3 Динамика роста прибыли от продаж

Проведенного факторный анализ прибыли от продаж, экономической и чистой прибыли позволяет разработать программу повышения прибыльности (рентабельности) производственно - финансовой деятельности мобилизовав выявленные резервы.

Теоретической базой экономического анализа финансовых результатов деятельности предприятия служит принятая для всех предприятий, независимо от формы собственности, единая модель хозяйственного механизма предприятия в условиях рыночных отношений, основанная на формировании прибыли по форме № 2 «Отчет о прибылях и убытках». Она отражает присущее всем предприятиям, функционирующим в условиях рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения.

Экономическое функционирование предприятия возможно при экономически грамотном управление его деятельностью.

На основании приведенных расчетов необходимо дать оценку и сделать выводы.

Важным этапом аналитической работы является выявление резервов увеличения прибыли. Основными источниками увеличения прибыли являются:

- увеличение объема реализованной продукции;

- повышение цен;

- снижение себестоимости;

- повышения качества.

Освоение резервов роста прибыли без увеличения производственных мощностей (без дополнительных капиталовложений) увеличивает запасы его финансовой прочности.

Проведенный анализ финансовых результатов деятельности организации за отчетный год создает базу для прогнозирования прибыли от продаж в предстоящем году.

|

из

5.00

|

Обсуждение в статье: Факторный анализ прибыли от реализации продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы