|

Главная |

Анализ финансовой устойчивости и ликвидности

|

из

5.00

|

Финансовый потенциал организации представляет собой характеристику финансового положения и финансовых возможностей организации и определяется достигнутыми за отчетный период финансовыми результатами. Финансовый потенциал рассматривается с позиции краткосрочной и долгосрочной перспективы. В первом случае говорят о ликвидности и платежеспособности предприятия, а во втором случае о его финансовой устойчивости.

Наиболее удобной формой проведения анализа ликвидности баланса организации является построение следующей аналитической таблицы.

| Актив | 2007 | 2008 | 2009 | Пассив | 2007 | 2008 | 2009 | Платежный излишек (+), недостаток (-) | ||

| 2007 | 2008 | 2009 | ||||||||

| А1 | 11325 | 5273 | 1541 | П1 | 2936 | 1124 | 9218 | 8389 | 4149 | -7677 |

| А2 | 14141 | 28594 | 47048 | П2 | 2932 | 2507 | 3875 | 11209 | 26087 | 43173 |

| А3 | 8420 | 10614 | 10401 | П3 | 0 | 0 | 0 | 8420 | 10614 | 10401 |

| А4 | 21111 | 32638 | 36490 | П4 | 49129 | 73488 | 82387 | -28018 | -40850 | -45897 |

| Баланс | 54997 | 77119 | 95480 | Баланс | 54997 | 77119 | 95480 | 0 | 0 | 0 |

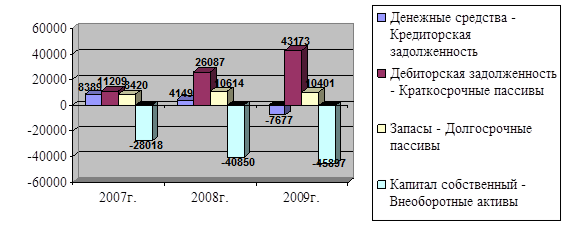

Рис. 2.2. Динамика дефицитов и излишков баланса

Анализируя полученные данные можно сделать вывод, что баланс в 2007 и 2008 годах является абсолютно ликвидным, так как выполняются следующие соотношения: А1≥П1, А2≥П2, А3≥П3, А4≤П4. Но в 2009 году баланс перестает быть абсолютно ликвидным, так как кредиторская задолженность превышает денежные средства на 7 677 тыс.руб.

Также при анализе ликвидности баланса необходимо обратить внимание на показатель чистого оборотного капитала.

Рис. 2.3. Динамика чистого оборотного капитала

Исходя из отображенных данных в рисунке 2.3, можно говорить о том, что происходит увеличение свободных средств находящихся в обороте организации после погашения краткосрочных обязательств с 28 018 тыс.руб. в 2007 году до 45 897 тыс.руб. в 2009 году, это происходит за счет увеличения нераспределенной прибыли в собственных средствах. Рост данного показателя отражает повышение уровня ликвидности организации.

Для оценки платежеспособности предприятия используется относительные показатели, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

Таблица 10

Коэффициенты ликвидности

| Коэффициент | Норматив | 2007г. | 2008г. | 2009г. |

| Общая ликвидность | >1 | 4,75 | 9,57 | 2,53 |

| Абсолютная ликвидность | >0,2÷0,5 | 1,93 | 1,45 | 0,12 |

| Быстрая (срочная) ликвидность | >0,7÷1 | 4,34 | 9,33 | 3,71 |

| Текущая ликвидность | >1÷2 | 5,77 | 12,25 | 4,51 |

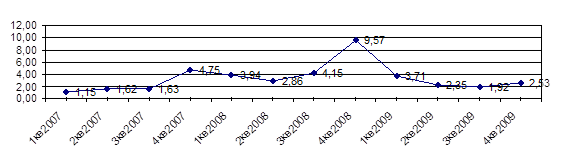

Рис.2.4. Динамика коэффициента общей ликвидности

Анализируемое предприятие имеет высокий уровень платежеспособности в 2007 и 2008 годах. Наибольшее значение коэффициента общей ликвидности наблюдается в 2008 году и составляет 9,57, в 2009 году происходит снижение показателя до 2,53. При этом предприятие сохраняет способность своевременно и полностью выполнять свои платежные обязательства.

Рис.2.5. Динамика коэффициента абсолютной ликвидности

Значения показателя абсолютной ликвидности в 2007 и 2008 годах находится в пределах нормы. В 2007 году рассматриваемый показатель имеет максимальное значение за анализируемый период 1,93. В 2008 году значение находится тоже на высоком уровне, однако, в 2009 году коэффициент абсолютной ликвидности снижается до 0,12. Низкое значение показателя указывает на снижение платежеспособности организации.

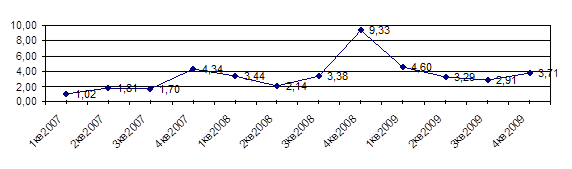

Рис.2.6. Динамика коэффициента быстрой (срочной) ликвидности

По сравнению с 2007 годом, когда анализируемый показатель имел значение 4,34, в 2008 году происходит рост на 4,99 и составляет 9,33. Но в конце рассматриваемого периода происходит падение до 3,71. При этом значения коэффициента быстрой ликвидности находятся не ниже норматива, что говорит о возможности покрытия части краткосрочной задолженности организации в ближайшей перспективе при условии погашения дебиторской задолженности.

Рис.2.7. Динамика коэффициента текущей ликвидности

Коэффициент текущей ликвидности характеризует потенциальную способность организации выполнять краткосрочные обязательства за счет всех текущих активов. В 2007 году значения показателя 5,77, в дальнейшем происходит рост на 6,48 и в 2008 году коэффициент имеет значение 12,25. В 2009 году его значение составляет 4,51. Исходя из полученных данных, можно сказать, что организация обладает достаточным количеством текущих активов для погашения своих краткосрочных обязательств.

Анализ финансовой устойчивости.

Для установления типа финансовой устойчивости сравниваются величина запасов с «нормальными» источниками их финансирования: собственными оборотными средствами, долгосрочными и краткосрочными кредитами и займами. Для анализируемой организации тип финансовой устойчивости устанавливается по данным табл. 11.

Таблица 11

Установление типа финансовой устойчивости организации

| Показатели | 2007г. | 2008г. | 2009г. | |

| Общая величина запасов | 8098 | 9961 | 10275 | |

| Наличие собственных оборотных средств | 28018 | 40850 | 45897 | |

| Функционирующий капитал | 28018 | 40850 | 45897 | |

| Общая величина источников | 28018 | 40850 | 45897 | |

| Излишек (+)/недостаток (-) собственных оборотных средств | 19920 | 30889 | 35622 | |

| Излишек (+)/недостаток (-) собственных и долгосрочных заемных источников финансирования запасов | 19920 | 30889 | 35622 | |

| Излишек (+)/недостаток (-) общей величины основных источников для формирования запасов | 19920 | 30889 | 35622 | |

| Трехкомпонентный показатель типа финансовой устойчивости | (1;1;1) | (1;1;1) | (1;1;1) | |

Исходя из полученных данных, можно заключить, что организация относится к первому типу и обладает абсолютно независимым финансовым состоянием, то есть, нет зависимости от внешних кредиторов.

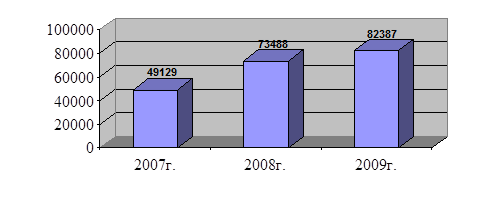

В соответствии с законодательством стоимость чистых активов акционерного общества не должна быть меньше его уставного капитала, поэтому определенный интерес представляет анализ стоимости чистых активов.

Рис.2.8. Изменение стоимости чистых активов

Анализ чистых активов ОАО «Раствор» показал, что на протяжении всего исследуемого периода чистые активы организации имели положительную величину, и значительно превышали уставной капитал. Таким образом, можно сказать, что ОАО «Раствор» имеет устойчивое финансовое положение.

Коэффициентный анализ структуры капитала.

1. Коэффициент капитализации (плечо финансового рычага) или коэффициент соотношения заемных и собственных средств (Ккап<1,5).

Рис.2.9. Динамика коэффициента капитализации

Организация, несмотря на колебания за анализируемый период, уменьшает количество привлеченных средств (данный коэффициент в 2007г. имеет значение 0,12, а в 2008г. – 0,05) и увеличивает собственные средства. В 2009г. организация на 1 руб. собственного капитала привлекает 0,16 руб. заемных средств.

2. Коэффициент обеспеченности собственными источниками финансирования (0,1≤К≤0,5).

Рис.2.10. Динамика коэффициента обеспеченности собственными источниками финансирования

В 2007 и в 2008 годах наблюдается рост коэффициента обеспеченности собственными источниками финансирования с 0,83 до 0,92, что говорит о независимости предприятия от заемных средств. В 2009 году данный показатель снижается до 0,78. Но полученные значения коэффициента превышают норматив и свидетельствуют о том, что у предприятия в 2009 году оборотные активы на 78% финансируются за счет собственных источников.

3. Коэффициент финансовой независимости (автономии) (0,4≤К≤0,6).

Рис.2.11. Динамика коэффициента финансовой независимости (автономии)

За анализируемый период коэффициент автономии находится выше оптимального значения. Так в 2007 году он составил 0,89ед., а в 2008 году удельный вес собственных средств вырос по сравнению с 2007 годом на 0,06 и составил 0,95ед., в 2009 году имеет значение 0,86ед. Что свидетельствует о том, что организация, в целях снижения рисков, осуществляет умеренную политику поведения, поддерживая высокую долю собственных средств.

4. Коэффициент маневренности собственного капитала (Км≥0,5).

Рис.2.12. Динамика коэффициента маневренности собственного капитала

Коэффициент маневренности за наблюдаемый период является относительно стабильным (0,57 в 2007г., 0,56 в 2008г., 0,56 в 2009г.). Из полученных данных следует, что в 2009 году 56% собственного капитала находятся в маневренной или ликвидной форме и, следовательно, могут быть выведены из организации за достаточно короткий срок.

5. Коэффициент финансирования (0,7≤К≤1,5).

Рис.2.13. Динамика коэффициента финансирования

В 2007 году коэффициент финансирования имеет значение 8,37, а в 2008 году достигает отметки в 20,24. В 2009 году данный показатель снижается до 6,29, но и это значение выше верхней границы анализируемого коэффициента. Все это говорит о том, что у предприятия более чем достаточно собственных средств для финансирования своей финансово-хозяйственной деятельности.

6. Коэффициент финансовой устойчивости (К>0,6).

Рис.2.14. Динамика коэффициента финансовой устойчивости

На протяжении всего анализируемого периода коэффициент финансовой устойчивости находится выше нижней границы. Так в 2007 году он имеет значение 0,89, максимального значения показатель достигает в 2008 году 0,95, а в 2009 году составляет 0,86. Все значения данного коэффициента свидетельствуют о финансовой устойчивости предприятия.

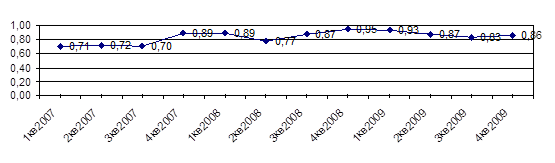

7. Индекс постоянного актива.

Рис.2.15. Динамика индекса постоянного актива

Индекс постоянного актива показывает, что в 2007 году на 43%, а в 2008 и 2009 годах на 44% собственные средства состояли из иммобилизированных активов.

8. Коэффициент соотношения кредиторской и дебиторской задолженности (К≈1).

Рис.2.16. Динамика коэффициента соотношения кредиторской и дебиторской задолженности

Данный коэффициент показывает, что в 2007 году на 1 рубль дебиторской задолженности приходится 21 копейка кредиторской задолженности. В 2008 году это значение падает до 4 копеек, но в 2009 году происходит рост до 20 копеек. Данная динамика связана с кризисным положением в строительной отрасли.

|

из

5.00

|

Обсуждение в статье: Анализ финансовой устойчивости и ликвидности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы